發表

發表

我的網誌

我的網誌

(圖片來源:shutter stock)

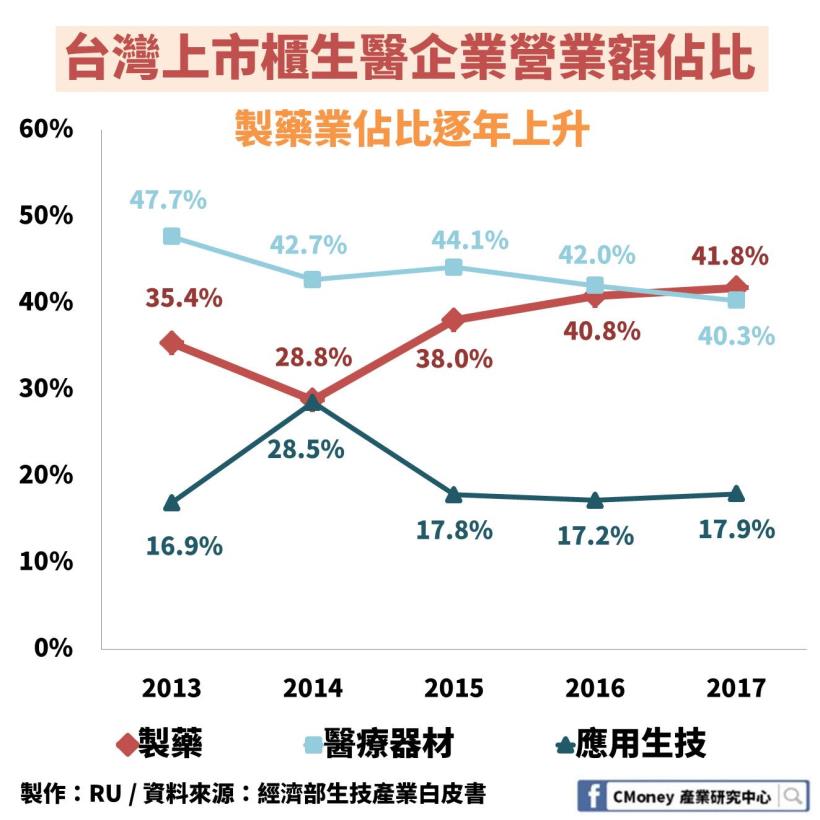

製藥業市場規模佔比逐年上升

近年來,科技部積極推動生醫產業創新

希望打造亞太生醫研發產業重鎮

不但完成「生技新藥發展條例」等法規修訂

鼓勵細胞治療、基因治療、精準醫療等領域的開發

亦打造北中南生醫聚落

而其中製藥產業正悄悄崛起

在台灣上市櫃的生醫企業中

2013-2017 年製藥業佔比從 35.4% 成長到 41.8%

在 2017 年製藥更是超越了醫療器材

成為生技醫療中表現最亮眼的次產業

不僅如此,投資人也非常看好製藥業未來發展

2007-2017 年,製藥業投資額大多為生技業最大宗

現在就帶你透析整個製藥產業

接下來我們將依序介紹:

✎製藥業全球市場規模:2022 年將達 43 兆新台幣

✎製藥業供應鏈(含多檔概念股):

✎研發新藥時程:至少 9 年,花費百億台幣

✎製藥分類:專利藥、學名藥

✎製藥業趨勢:新興國家發展迅速、學名藥及孤兒藥商機來臨

讓我們繼續看下去…

✎製藥業全球市場規模:2022 年將達 43 兆新台幣

製藥全球產值預估在 2022 年將達 1 兆 4,350 億美金

以匯率 30 計算,折合新台幣高達 43 兆元

而隨著世界人口老齡化

以及高科技發展帶來的慢性病患增加,使醫療需求大增

製藥產業有無限的發展潛能及商機

看完了全球市場規模

也知道台灣生技廠中,製藥營業額逐漸成為大宗

現在就帶你來瞭解台灣製藥廠供應鏈生態

✎製藥業供應鏈(含多檔概念股):

製藥供應鏈大致分為:

(上游)原材料開發→(中游)加工純化→(下游)再加工及通路商、醫院診所

1.上游-製藥原料製造

製藥原材料包含:化學品、植物、礦物、微生物菌種等等

上游廠利用原材料不斷重複進行合成、抽取、發酵、組織培養

來尋找不同配方藥物並進行新藥開發

而近年來因為生物技術不斷進展

「基因轉殖方式」將會是上游廠技術的一大突破

舉例來說,蛋白質藥物就非常需要蛋白質原料

透過基金轉殖技術可以利用植物培養更多蛋白質減緩需求壓力

像是胰島素、賀爾蒙激素、抗癌藥都屬於蛋白質藥物的一種

2.中游-原料藥加工純化

中游廠透過萃取、分離純化、有機合成

將上游原料藥進行加工

而近年來因為藥安風暴的影響

食藥署要求原料藥來源皆須使用通過 GMP 所認可的

3.下游-再加工及通路商、醫院診所

下游廠主要是將中游純化過的藥品

再加入像是賦形劑、崩散劑、黏著劑、增量劑等

你可以想像就如食品添加物一樣

加入賦形劑可以讓藥水喝起來甜甜的

加入增量劑可以提升藥物成分的作用

而隨著藥安問題的產生

因賦形劑較常被使用來加入藥品中

因此只要是領有藥品許可證的藥物都需將賦形劑標示在成份中

避免像是患者有乳糖不耐症卻誤食利用乳糖當賦形劑的藥品

最後,將藥品都加工完成後

就是交由藥品代理商、通路商,再銷售至醫療院所

看完落落長流程後,趕快抄下台廠供應鏈生態系吧!

瞭解完整個藥物製造的流向

這邊我們想要再強調開發新藥的部分

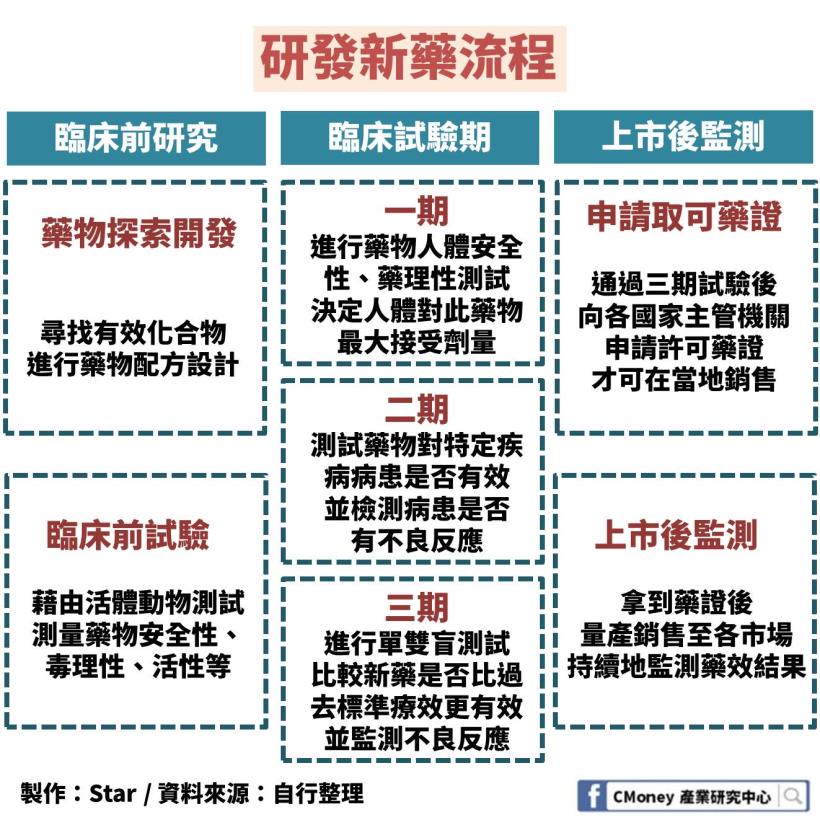

✎研發新藥時程:至少 9 年,花費百億台幣

一個新藥從研發到上市大約要 9-15 年

且至少須花費上百億新台幣的研發費用

甚至研發成功機率僅有 8% 左右

因此一旦研發成功,將會有極大的利潤

整個研發新藥過程大致分為 3 階段:

臨床前研究→臨床試驗期→上市後監測期

1.臨床前研究(4-7年)

首先藥廠必須進行藥物探索開發

藉由不斷尋找有效的化合物或生物

進行有目的性的藥物配方設計

接著會進入臨床前試驗

目的是測量藥物安全性、毒理性、活性等

通常是藉由活體動物來試驗

評估通過後就可申請新藥試驗

進入到臨床試驗期

2.臨床試驗期(4-6年)

試驗期一共分為3期

一期:進行藥物人體安全性、藥理性測試,決定人體對此藥物最大接受劑量

二期:進行藥物對特定疾病病患是否有效,與病患是否有不良反應測試

三期:進行單盲、雙盲測試,並比較新藥是否比過去標準療效有效

並長期監測病患是否有不良反應

三期最後的資料解盲與分析結果

往往直接影響到新藥可否領取藥證及未來市場價值

這 3 期的試驗中因為過於耗時耗費

目前已發展出階段性研發分工模式

各階段之技術與專利只藥經驗證後

就可以透過資金募集取得更多資源

或是藉由出售直接獲取一筆權利金

對於規模較小的藥廠也能有發展空間

3.上市後監測期(1-2年)

在通過所有臨床試驗後

就可以申請許可藥證並上市銷售

除了可以在台灣申請藥證之外

這邊要強調的是美國食品藥物管理局 (FDA)

只要取得美國 FDA 許可藥證

基本上就是一個極具權威的保證

在拿到藥證後

就是進行量產並銷售至市場

再進行上市後的持續監測藥效

說完了研發新藥的流程

可知道新藥廠是冒著多麼大的風險在做事

那麼有新藥廠,當然也會有舊藥廠

接下來帶你探討製藥業 2 大分類

✎製藥分類:專利藥、學名藥

製藥分類有好幾種

依專利有無分為:專利藥、學名藥

我們今天主要探討的就是專利有無的區別

因為台灣上市櫃藥廠是以學名藥為主

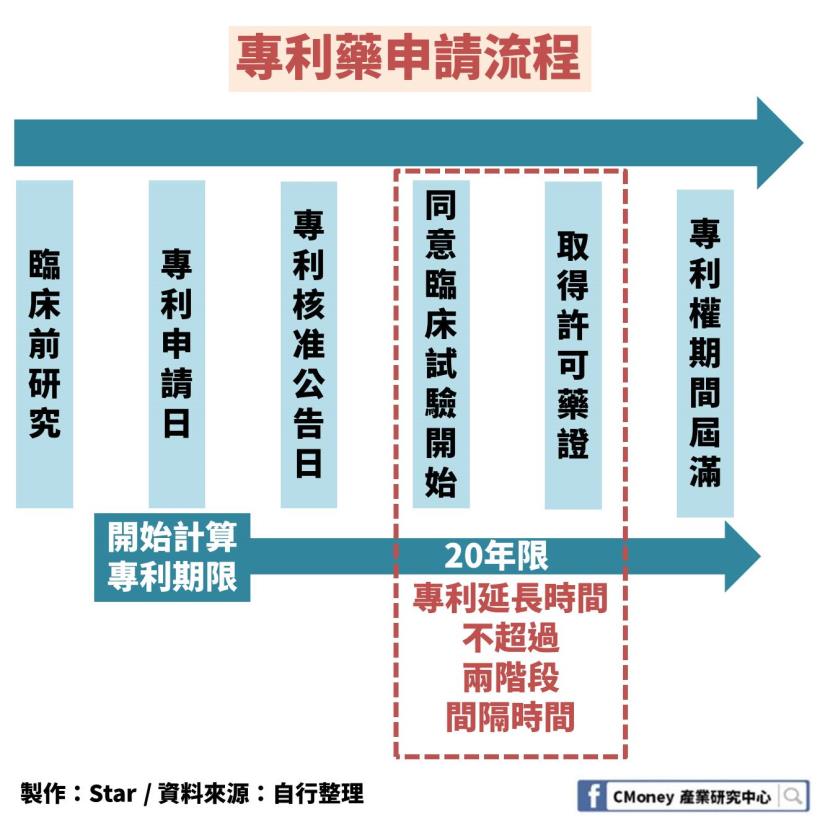

1.專利藥

是指新成份、新療效、新使用途徑的製劑藥品

其實就是研發新藥時所申請的專利

而目前專利藥僅享有 20 年期限

但卻不是真正享有完整 20 年,怎麼說呢?

在通過臨床前研究要進行臨床試驗期時

藥廠會先申請藥物專利

而申請的當下就已經開始計算 20 年限

之後卻要經過漫長的專利審核期間

審核後還有長時間的臨床試驗期

耗費掉大半的專利權限

對於藥廠來說是極大的傷害

所以專利法對此有一個保護機制

專利藥廠能夠申請延長專利 2-5 年

但不能超過臨床試驗至拿到藥證所耗費的時間

這些意味著什麼呢?

如果在臨床試驗的 1-3 期拖延太久

或是專利審核的時間過長

專利藥廠都不會擁有完整的 20 年專利期

但是聰明的藥廠不會就這樣讓自身遭受損失

他們會針對藥物新增更多療效或改善使用途徑

用來增加專利藥專利年限

2.學名藥

相對於專利藥而言,學名藥門檻較低,競爭激烈

只要在專利年限到期後

學名藥廠透過專利藥廠的公開資訊

製作相同成份並產生相同效用、副作用

最後拿到藥證即可上市銷售

通常此時的價格、利潤也都至少減半

因此想要在學名藥競爭中取得更加利潤

唯有發展「超級學名藥」才可行

主要是利用不同配方或是新技術改變體內傳輸路徑

使相同藥物達到更好的醫療效果

說了這麼多的流程、時程

這時,你一定很想問製藥業未來在哪裡?

現在就帶著你看製藥未來趨勢!

✎製藥業趨勢:新興國家發展迅速、學名藥及孤兒藥商機來臨

1.新興國家發展將最為迅速

根據 IQVIA 預估:

2018-2022 年全球藥品市場年複合成長率為 2%-5%

而同期間,以金磚四國為首的新興國家發展將最為迅速

以年複合成長率 6%-9% 成長

先進國家醫藥發展較為成熟

成長動能不如新興國家強勁

但銷售額依然遠大於新興國家

美國因佔據了大半的世界前幾大藥廠

新藥開發能力仍走在最前端

年複合成長率遙遙領先其他先進國家國,是全球最大藥品市場

2013-2017 年的年複合成長率為 7.3%

2018-2022 年的預測年複合成長率下降到 4%-7%

可能是因為 2020 年前

包含輝瑞:Lyrica (治療癲癇、神經疼痛、焦慮症)

及羅氏:Rituxan (治療血癌、類風溼性關節炎)

等多項原廠藥專利即將到期

學名藥的問世將壓低原廠藥在市場的價格

因此美國等先進國家的年成長率較稍緩

2.專利藥到期,學名藥廠機會來臨

在前面我們了解到新藥從研發到上市

需要花費龐大人力、物力、時間

更需要有先進的技術

而台灣藥廠規模較小

也較缺乏如國際大廠成熟的技術

很少能負擔這樣高昂的成本

因此台灣藥廠以開發學名藥居多

若能搭上這波專利到期的順風車

預估將有不可限量的發展潛能

學名藥市場規模從 2015 年的 2,000 億美元

將以年複合成長率 10.8% 快速成長

在 2021 年預估能達到 3,806 億美元

目前各國健保支出連年上升

為減輕醫療費用支出,政府積極推動學名藥

因學名藥較專利藥便宜許多(學名藥價格約為專利藥價格的 1-2 成)

例如美國 FDA 有意加速批准學名藥上市

給予學名藥研發更大的發展空間

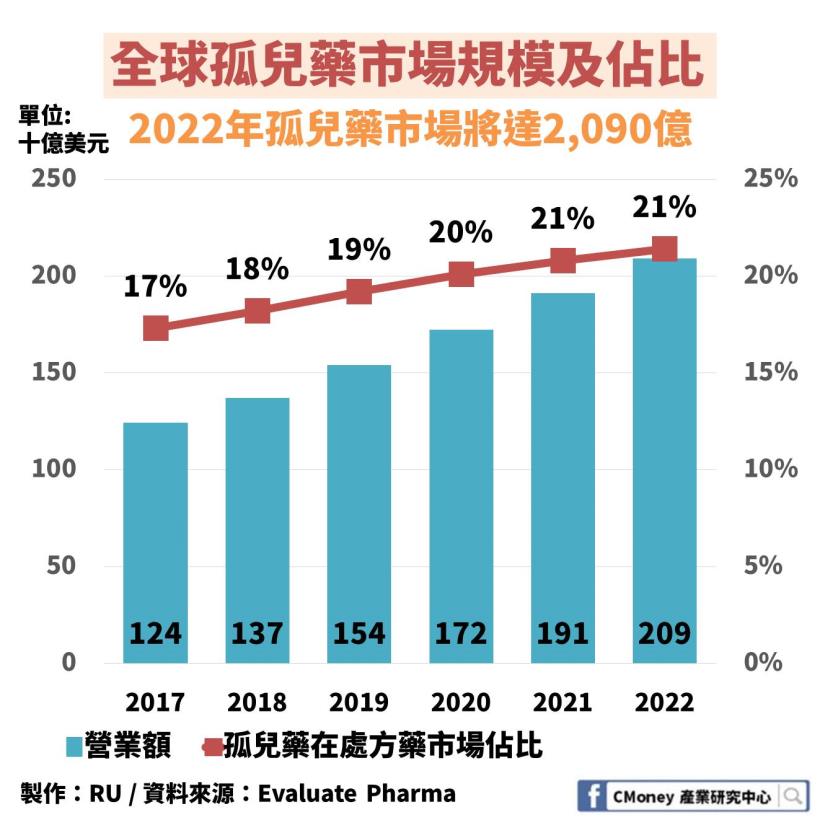

3.孤兒藥闖出一片天

孤兒藥(Orphan Drugs)是指用於治療罕見疾病的藥物

全球目前大約有 7000 種罕見疾病

正影響著 5-6% 的全球人口

像是之前風靡全球的冰桶挑戰

讓大眾開始關注漸凍人, 認識何謂「肌肉萎縮性側索硬化症」

這就是罕見疾病的一種

在過去,藥廠會因為罕見疾病的病患人數太少

認為開發不具效益

而優先選擇開發較普及病症的藥

使得罕見疾病的患者如同孤兒般被醫療所拋棄

但在醫療個人化較普及的現今,孤兒藥逐漸受到重視

近年政府加速孤兒藥的批准授權可見一二

以美國FDA為例

2017 年批准了 75 項孤兒藥

皆遠高於 2016 的 27 項及 2015 年的 56 項

各國也相繼祭出優惠政策

以鼓勵藥廠開發孤兒藥:

美國FDA及歐盟EMA皆保障孤兒藥企業的市場獨佔權

2017 年全球孤兒藥市場達 1,240 億美元

預估在 2022 年將超過 2000 億美元(約台幣 6 兆)

此外,孤兒藥在處方藥市場的佔比逐漸上升

顯示孤兒藥的發展日趨受到重視

(美國藥品分為成藥與處方藥:大眾可以自行購買成藥,但處方藥需由醫生開處方箋才能購買)

✎ 四大重點整理

1.全球製藥市場規模預估在 2022 年將達 43 兆新台幣

2.研發專利藥雖耗費高昂成本,一旦成功就具極高利潤

3.部分專利藥將在 2020 年到期,將有利於台灣學名藥廠

4.孤兒藥開發逐漸受到重視,預估在 2022 年將達 6 兆新台幣

如果你喜歡我的這篇文章

歡迎按讚 + 追蹤我的粉絲團

1.洞察產業趨勢

2.分享個股資訊

3.追蹤盤勢看法

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

❀ 貼心提醒投資人

此文僅是個人的產業及個股分析,並非投資建議