發表

發表

我的網誌

我的網誌

每年 5月是民眾申報個人所得稅的時期,

今 (2020) 年因受新冠肺炎疫情影響,

申報截止時間展延至 6月底,

據了解還有過半民眾尚未報稅...

正文開始:

作者:陳重銘

之前《Money錢》2015 省稅專刊跟我邀稿

所以寫了這一篇文章,也已經刊登在專刊中了

財政部一直想辦法從股市中加稅

像是長照保險又要課徵補充費

令我很感冒。

就算再怎麼感冒

繳稅是義務,也逃不掉;

但是節稅是權益,善用的話

就不用被財政部『多重剝削』

(贊助商連結)

投資人買賣股票,

首先要面對的是 0.3 %的證交稅

領取股利之後

還要課徵 2 %的健保補充費

接下來股利還要併入個人所得來課稅

稅賦不可謂之不重

對於國家的稅賦,我認為首先要誠實面對

不然將來補稅以及罰款會很麻煩

所以絕對「不要逃稅」

當然國家也給予人民合法節稅的空間

也可以善加利用

投資股票的目的

不外乎是獲利

獲利的方式有「資本利得(價差)」

以及「股利」這兩個管道

而政府也會從中課取不一樣的稅賦

低買高賣的賺價差,就是資本利得

台灣股市上市櫃加總起來

一天的成交量超過千億台幣

政府會從中間收取 0.3 %的證券交易稅

只要有賣出股票就需要繳交

如果想要減少證交稅的支出

那麼就要減少

買進賣出的交易次數

也就是長期持有股票

長期持有股票目的是

賺取公司發放的股利

股利必須併入個人所得繳稅

而且也要繳交健保補充費

延伸閱讀:一分鐘搞懂買股票的交易成本

1.證交稅:

買進股票時不用繳交

賣出時則要繳交證交稅

假設投資人有 200 萬資金

每個星期買進 200 萬

並賣出 200 萬做價差

就要繳交 200 x 0.3%=0.6(萬)的證交稅

一年 50 周就是 0.6 x 50=30(萬)

佔總投資額的 30 / 200=15%

如果投資人頻繁買賣股票

證交稅其實並不輕

因應辦法:

1)長期投資:專注買好股票

長期投資領股利,就可以節省證交稅。

2)操作 ETF:

ETF 的證交稅率只有 0.1 %

是一般股票的 1 / 3

(股票代號 0050)

如果依照上面的模式操作

買賣 ETF 股票只要繳交 10 萬的證交稅

可以節省 20 萬。

2.健保補充費

如果股利所得

單筆未超過 5,000 元

就不用繳補充保險費

當超過 5,000 元時,直接乘上 2 %

就是要繳的補充保險費金額

健保補充費有個 20 萬的上限

假設每年領取的股利金額超過 1,000 萬元

最高只要繳 1,000 萬元x 2 %= 20 萬

超過的部分不用繳交

有一點要特別注意的是

股利所得包括了配股及配息

配息為現金股利可以直接計算

但配股為股數,並不是一個金額

所以配股是以「每股面額 10 元」來計算

(李柏鋒補充:自 104 年 1 月起

將利息、股利、租金及執行業務收入

等單筆扣費下限,由 5 千元調整為

基本工資 19273 元,7 月起則升至 20008 元

也就是未超過基本工資的業外收入

就毋須扣繳 2 %的補充保費。)

舉例來說,

小陳買了 B 公司的一張股票

並參與除權息

B公司配發 5 元現金

以及 2 元的股票股利(每張股票配發 200 股)

股利所得=5,000+200 x 10=7,000 元

由於超過了 5,000 元,所以

小陳要繳股利所得的補充保險費為:

7,000 x 2%=140(元)

而 B 公司會將代扣的 140 元交給健保署

最後實際發給小陳 6,860 元股利所得

如果配股及配息為同一發放基準日

兩者就需要合併計算

若為不同發放基準日,則要分開計算

因應辦法:

1)將單筆股利所得分散到 5,000 以下:

如果小陳將 B 公司的股票贈與一半給太太

那麼每一個人領到的股利只有3,500

由於低於5,000元的門檻

所以不用繳交健保補充費

家中如果還有小孩

也可以將股票分散到小孩的戶頭

就可以節省更多的補充費

而且老婆跟小孩還可以

多領一份股東會的紀念品

2)股票股利較為划算:

由於股票股利是以「每股面額 10 元」來計算

上例中小陳領取 200 股股票

市場現值是 200 x 50=10,000 元

2 %應該是 200 元

但是卻只有繳交 200 x 10 x 2%=40 元

節省了160元

3)填權息最重要:

長期投資領取股利,最重要的還是填權息

儘管上面說領取股票股利比較划算

但是如果股票配股後沒有填權

就是賠錢又要繳交健保補充費

(還要併入所得繳稅)損失更大

其實 2 %的健保補充費並不多

就當成作好事不用刻意節稅

重點還是在於:投資能夠「填權息」的好公司

4)棄權息:

投資人不參與公司的配股配息

就不用繳交健保補充費

3.綜合所得稅

(稅額扣抵減半):

立法院於 103 年 5 月 16 日通過

所得稅法修正案,自民國 104 年 1 月 1 日起

本國個人股東以獲配股利總額

所含可扣抵稅額之「半數」

抵減其綜合所得稅

簡單一點的說,就是

「股東可扣抵稅額」將會被「減半」

「股東可扣抵稅額」是什麼呢?

有何重要性?舉一個簡單的例子

如果你跟朋友合開一家公司

公司賺了 100 萬,這筆錢就是「稅前淨利」

假設繳交 20 %的營業所得稅

剩下的 80 萬就是「稅後淨利」

然後公司把「稅後淨利」的一部份

(假設 60 萬)發放給股東,就是「股利」

因此你跟朋友會各自拿到 30 萬的「現金股利」

要是這 30 萬政府又要跟你課徵所得稅

這樣不就是重複課稅了嗎?

所以,以前財政部實施了「兩稅合一」的制度

就是根據每個股東自己的個人所得稅率

政府只拿每個股東該繳的稅

如果自己的所得稅率

比公司先繳的營業所得稅低

就會得到退稅

如果自己的所得稅率

比公司先繳的營業所得稅高

你就要補繳稅

簡單來說,你所領到的 30 萬股利

已經繳交了 20 %的營所稅

如果這筆股利併入所得後

你個人的綜合所得稅率是 12 %

那麼政府將會就 12 %至 20 %

超收的費用退稅給你。

如果你的所得稅率是 30 %

那麼只要就 20 %與 30 %間的差距

來進行補稅。因為公司的營運都要繳稅

這筆稅對於擁有公司的股東來說

是可以扣抵的。以前是可以 100 %扣抵

但是自民國 104 年 1 月 1 日起「將會減半」

只能扣抵 50 %,對存股族的影響就是

未來可以退的稅變少,要繳的所得稅會變多

因應方式:

1 ) 確定個人綜所稅稅率:

挑選或檢視所持有個股的扣扺稅率

計算折半後是否仍高於個人綜合所得稅率

2 ) 觀察個股基本面、大盤多空:

再決定要參與除權息或棄權息

「稅額扣抵」只有在參加除權息時才會產生

3 ) 搭配個股的現金股息殖利率做為參考:

盡量挑殖利率高,且連續多年都有

穩定發放股利的股票,領到比較多的股利

繳稅就不會心疼

4 ) 參考公司過去幾年的可扣抵稅額比率:

一般而言,傳產業繳的營所稅高

所以可扣抵稅額比率通常較高

科技業因為有相當多的租稅優惠

可扣抵稅額比率一般較低

5 ) 填權息最重要:

股票如果貼權息,就會變成「投資賠錢

而且還要繳所得稅」的狀況

因此,與其汲汲於尋找高稅額扣抵率的股票

還不如尋找「能夠填權息」的股票。

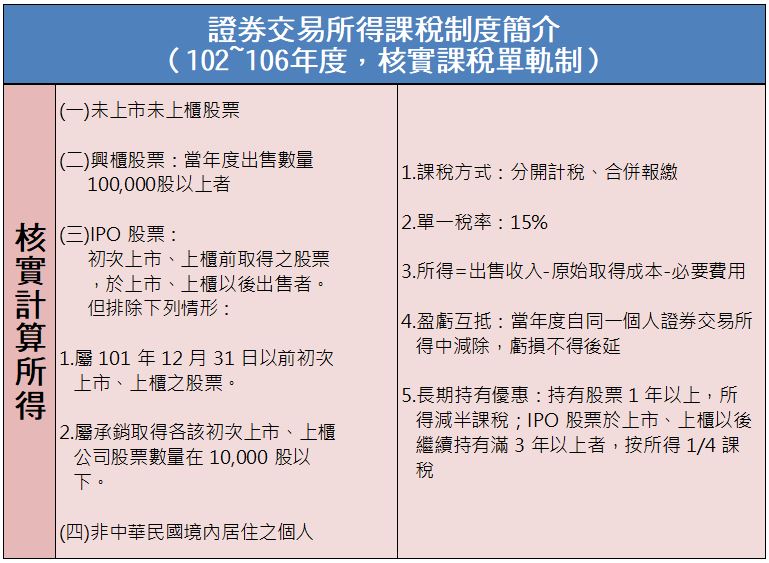

4. 證券交易所得稅

前面說的證券交易稅

僅是就賣出股票的行為課稅

如果賣出股票有賺錢

就有可能要面對證券交易所得稅

簡稱「證所稅」

證所稅的詳細內容如下表所示:

(CMOENY編輯部製表 資料來源:不敗教主~理財不Buy)

投資人必須特別注意未上市股票

當年度賣出興櫃股票 100 張

(總數,非「單一」股票 100 張)以上

賣出 IPO 股票 10 張以上,均需要申報證所稅

證所稅若有盈虧可以互抵

但僅限「當年度」且「同一人」

夫妻雖然是是合併申報,但倘若夫妻兩人

一人賺錢、另一人賠錢

兩人的盈虧仍不能互抵

至於影響股市甚鉅,年賣出 10 億元股票的

證所稅「大戶條款」,已經暫時解套

順延至 107 年度實施

5.因應之道

繳稅是義務,節稅是權利,二者不可偏廢

所以在這邊介紹一些「合法」的節稅方式

供讀者參考

1 ) 夫妻不要再「稅」在一起:

立法院已經三讀通過

「所得稅法第十五條修正案」

夫妻的股利、執行業務等非薪資所得

可分開計稅,今年五月報稅就適用新法

對於有高股利、房市投資客、包租公婆

高存款族等非薪資所得的夫妻,最為有利

假設老公每年領取股利 200 萬

加上薪資所得後,所得稅率

可能會是 30~40 %以上

如果將一半股票贈與老婆

(夫妻間贈與免贈與稅)

因為股利可以分開計稅

就可以達到節稅的效果

財政部會提供稅額試算服務

幫納稅人算出哪一種報稅方式是最有利

夫妻可以先行試算

然後儘早將股票贈與給另一半

(或是趁機要回一半股票)

明年報稅時就可以節省不少稅金

2 ) F股:

投資 F 股或 TDR 的股票獲配的

現金股息、股票股利,均屬海外所得

根據財政部的規定,每年每申報戶

有 670 萬元的免稅額

且全年海外所得在 100 萬內,可以不用計入

如果投資 F 股 2,000 萬,股息殖利率是 4.9 %

投資人領到的 98 萬現金股利

可以不用繳所得稅,

而且也不用繳交健保補充費

F 股確實存在著稅賦上的優勢

但是 F 股也有財務不夠透明的風險

投資人不可不慎。

2014 年 4 月

美國放空機構格勞克斯(Glaucus)

指控F-再生(1337)誇大營收、獲利數字

虛報土地收購與擴廠費用

並有嚴重的債務問題

即使F-再生緊急出面澄清

但目前股價只剩下 1 / 3,同時也讓F股族群

全面籠罩在財報不實的信任危機當中。

3 ) 現金減資:

不同於股利屬於個人所得

「現金減資」就是退還股東原先出資的金額

投資人不會被要求繳所得稅

也不用繳交健保補充費

在「稅額扣抵減半」的不利因素下

挑選「現金減資」而不是「發放股利」的股票

也是一個節稅的好方法

特別是股票部位龐大的投資人

此外,減資可以讓公司的股本變小

在相同的營運獲利下,最具體的

就是提升每股盈餘(EPS)

並提升股東權益報酬率,讓股價往上攀升

中光電…等十多家公司辦理減資

本文授權自:不敗教主~理財不Buy 撰文者:陳重銘

原文標題:買賣股票的稅賦

未經授權,請勿侵權 責任編輯:蔡誠圃

(首圖來源/北區國稅局提供)