發表

發表

我的網誌

我的網誌高房價、高利率壓頂,Taylor Morrison 等建商靠削價與庫存調整撐成交;華府同時推動結束 Fannie Mae、Freddie Mac 監管並研擬 IPO,未來按揭利率與信貸可得性恐再洗牌,年輕首購族與整體房市面臨新一波壓力。

在房價高企、房貸利率偏高、首購族叫苦連天的當下,美國住宅市場表面熱度尚在,實則已進入高壓重組期。一端是大型建商拼命用價格優惠與庫存管理維持銷售,另一端則是華府啟動結束房貸雙雄 Fannie Mae 與 Freddie Mac 長達 18 年監管的立法攻勢,可能重塑整個按揭金融生態,為本已脆弱的住房可負擔性再添變數。

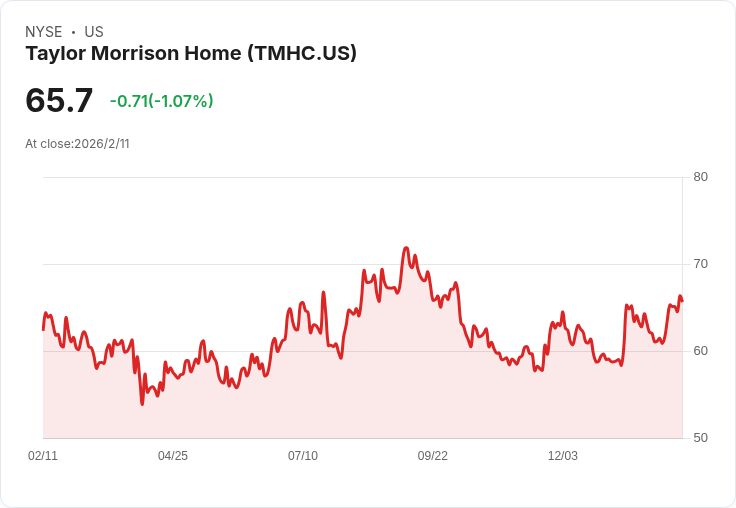

從建商角度看,Taylor Morrison Home Corporation(NYSE:TMHC)的最新財報提供了一個具代表性的切面。公司執行長 Sheryl Palmer 直言市場環境「充滿挑戰」,競爭加劇、產業庫存偏高、可負擔性壓力對首購族尤其沈重。然而,在這樣的環境下,Taylor Morrison 2025 年仍交出近 1.3 萬戶交屋、調整後交屋毛利率 23% 的成績,並在營收大致持平的情況下,靠費用槓桿將全年 SG&A 比率壓低 40 個基點,凸顯大型建商靠規模與效率硬撐獲利的能力。

更具指標意義的是需求結構與價格策略。第四季每月去化速度雖較去年略降,但仍「優於一般季節性」,說明在利率高檔下,實際購屋需求並未崩盤,而是被價格與產品結構重塑。度假型 Esplanade 社區訂單年增 7%,帶動整體;反觀首購與一般社區訂單則呈中高個位數衰退,顯示高單價、生活型態導向產品更有能力吸引能負擔的客群,首購族則持續被擠出市場。

從區域來看,Taylor Morrison 在佛州、多數加州地區與鳳凰城銷售成長明顯,德州尤其是奧斯汀則拖累中部表現。這種「東西兩岸與特定陽光帶城市相對韌性、中部部分市場疲弱」的分化,與近年人口與就業流向高度吻合,也意味著即便全國平均房價仍高,真正的風險與機會已愈來愈集中在少數成長與收縮城市。

但支撐這些銷售數字的,有相當程度是建商在價格與庫存上的犧牲。Taylor Morrison 第四季交屋毛利率從一年前的 24.8% 掉到 21.8%,管理層點名主因為折扣(incentives)提升,以及低毛利現房(spec homes)比重大增——現房銷售佔季度銷量 72%、交屋 66%,都遠高於前一年。換言之,在利率高壓下,建商透過「先建再賣」與更多讓利換取速度,避免庫存壓爆,但也壓縮利潤。

展望 2026 年,Taylor Morrison 將交屋量目標下修至約 1.1 萬戶,平均交屋單價約 58 萬美元,明顯低於 2025 年。公司同時加快新社區開發,預計全年社區數成長高個位數,並持續調整土地結構——自有或掌控中的土地總量減至 78,835 筆,且部分原本以 off-balance-sheet 控制的地塊選擇「走人」,反映出對中長期需求的審慎。這些動作透露的關鍵訊息是:建商不再盲目追求量,而是優先確保資產負債表彈性,為未來利率或需求的變化保留轉身空間。

在資本運用上,Taylor Morrison 一面保持約 18 億美元流動性、將淨負債資本比降至 17.8%,一面仍積極回購自家股票,2025 年花了 3.81 億美元買回 650 萬股,並將回購授權擴大到 10 億美元、延長到 2027 年底。這種「一手防守資產負債表、一手向股東釋出信心」的雙重訊號,既反映管理層對公司中長期體質有把握,也側面透露在成長放緩、缺乏大規模併購標的時,回購仍是提升每股價值的主要選項。

然而,建商的調整只是住宅市場「供給端」的反應,真正決定房市走向的,仍是按揭金融體系與家庭資產負債表的承受力。近期,眾議院共和黨人推動法案,準備終結 Fannie Mae 與 Freddie Mac 自 2008 年金融危機後長達 18 年的托管狀態,同時回應前總統 Donald Trump 先前提出、可能高達 300 億美元 IPO 的構想。市場預期,若最終啟動上市,兩家公司合計估值可能達 5,000 億美元規模,5% 至 15% 股權將出售,勢必成為華爾街史上重量級事件之一。

支持者認為,此舉可減輕聯邦政府對房貸市場的直接財政風險,並將多項危機後改革納入法律,包括較高資本標準、投資組合上限與風險轉移機制等,使這兩家「準官方機構」在回歸市場化後仍受明確管制。但反對者警告,一旦市場投資人認為 Fannie、Freddie 承擔的風險不再有「無限政府背書」,勢必要求更高報酬,按揭證券利差擴大,最終轉嫁為更高的房貸利率,削弱已經脆弱的住房可負擔性。

更關鍵的是,法案還瞄準了「符合房貸上限」的調整機制。近年 conforming loan limit 在高價區可高達逾 100 萬美元,讓 Fannie、Freddie 能買入更高總價的按揭,被部分議員形容為「令人震驚」的放寬。新提案希望將未來上限調整與「家庭中位收入」而非「房價漲幅」掛鉤,以減緩上限上升速度。若這項設計落實,高房價地區的中產階級可能更難透過標準機構貸款取得大額按揭,被迫轉向成本更高的 jumbo loans,或乾脆退出市場。

在個人財務層面,面對高房價與高利率的雙重壓力,美國財經輿論也紛紛勸告首購族「不要為了買房掏光退休金」。以全美房地產經紀人協會數據計算,目前現有住宅成交中位價約 40.54 萬美元,若要付 20% 頭期款約需 8.1 萬美元,連 5% 頭期款也要約 2 萬美元。雖然現行規則允許首購者從 IRA 提前提領最多 1 萬美元免罰金(夫妻可湊到 2 萬美元),但專家提醒,這樣做一來無法解決之後每月沉重本息壓力,二來更可能犧牲長期退休資產增值,未來在房價回落時還有可能背負「房貸倒掛」風險。

綜合建商行為、華府改革與家庭資產選擇三方動向,可以看到美國住宅市場正從過去十多年由寬鬆貨幣與寬鬆信貸共構的「牛市模式」,轉向一個利率偏高、信用更嚴、風險回到私人部門承擔的新時代。短期內,像 Taylor Morrison 這樣資本雄厚、產品多元、具數位管理能力的建商,有機會靠精準定價與庫存控制守住市占;相對地,中小開發商與財務槓桿較高的買方,將在新規則與高利率夾擊下承壓。

未來幾年,關鍵變數將在於:一是 Fannie、Freddie 監管重塑的最終版本是否能兼顧市場穩定與納稅人風險;二是通膨與利率能否回落,為首購與換屋族釋出更多空間;三是建商如何在維持獲利與回應可負擔性壓力之間取得平衡。對投資人與自住買家而言,真正值得關注的已不只是房價「漲或跌」,而是整個住宅金融體系正如何悄然改寫遊戲規則。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。