發表

發表

我的網誌

我的網誌

等待鮑威爾發言,四大指數道瓊獨紅

由於Fed官員於明(12/1)日鮑威爾(Jerome Powell)談話之前不斷釋放鷹派言論,並且美國11月諮商會消費者信心指數錄得100.2,高於市場預期的100,低於前值的102.2,令市場目光暫轉於經濟面上影響較大,可能於12/9出現的鐵路罷工危機,雖然拜登總統昨(29)日敦促國會通過立法防止鐵路罷工,但可能導致供應鏈恢復情況再度惡化仍帶來觀望,只是相對較利好的是,美國全國零售聯盟(NRF)數據顯示,上週四美國感恩節至本週一「網路星期一 Cyber Monday」的五天期間,商場人流及網路購物人數打破紀錄,總共達到1.97億,年增9%,仍有利緩解現階段通膨居高不下,消費者樽節開支導致市場對於經濟前景的擔憂,四大指數跌多漲少,漲跌幅界於-0.59~+0.01%,僅道瓊終場獨紅。

等待小非農數據,美元指數5日線上續收腳

昨(29)日美國9月FHFA房價指數月率錄得0.1%,高於市場預期的-1.30%,與前值的-0.70%,美國9月FHFA房價指數年率錄得11%,低於前值的12%,美國9月S&P/CS20座大城市房價指數年率錄得10.43%,低於市場預期的10.8%,與前值的13.08%,表現多空分歧,但由於現階段Fed持續維持升息,市場普遍預期並不利於房市潛在買盤,令焦點轉向隨後公布的消費者信心指數,美國11月諮商會消費者信心指數錄得100.2,高於市場預期的100,低於前值的102.2,美國11月諮商會消費者現況指數錄得137.4,低於前值的138.9,美國11月諮商會消費者預期指數錄得75.4,低於前值的78.1,並不利於美元多方,加上大、小非農,以及明(12/1)日鮑威爾(Jerome Powell)談話皆帶來觀望,昨(29)日美元指數終場收漲0.15%,續於5日線上打腳試圖站穩。

觀望經濟衰退、升息兩面夾擊,英鎊無力搶回5日線

由於距離英國央行(BOE)召開利率會議僅剩2週,但英國央行行長貝利(Andrew Bailey)於昨(29)日在回答上議院經濟事務委員會的提問時表示,英國公債市場仍在遭受過去幾個月衝擊的困擾,無法消化大規模的資產出售。且當被問及英國央行(BOE)為什麼不對其10多年來量化寬鬆期間積累的資產組合進行大規模、一次性資產出售時,貝利(Andrew Bailey)直言這會是非常不明智之舉。言論凸顯出前首相特拉斯(Liz Truss)短暫任期內公佈的預算聲明給金融市場造成的影響。該預算計畫包含了無資金支持的減稅措施,加上英國經濟孱弱的觀望,在英國央行(BOE)先前於11月升息時所提供的風向時,曾強調當前的市場利率路徑將導致英國經濟陷入為期2年的衰退。而在公布第三季度GDP數據後,市場情緒則普遍預期英國經濟已正式進入衰退期,不排除仍有續疲可能,並且通膨壓力仍高,亦帶動市場對於英國央行(BOE)可能如同Fed,維持升息並維持高利率一段時間,在美元指數持續於5日線上打腳試圖出現反彈跡象,進一步打壓英鎊多方,英鎊/美元昨(29)日終場收跌0.07%,無力搶回5日線。

1月電價、天然氣價格恐上漲,歐元無力收復5日線

歐元區11月經濟景氣指數錄得93.7,高於市場預期的93.5,與前值的92.7,歐元區11月工業景氣指數錄得-2,低於市場預期的-0.5,與前值的-1.2,歐元區11月服務業景氣指數錄得2.3,高於市場預期的2,與前值的2.1,歐元區11月消費者信心指數終值錄得-23.9,符合市場預期並持平前值,由於歐元區11月經濟景氣指數數據受到消費者信心成長推動,彌補工業信心下滑,為今年2月以來首度成長,而德國11月CPI月率初值錄得-0.5%,低於市場預期的-0.20%,與前值的0.90%,德國11月CPI年率初值錄得10%,低於市場預期與前值的10.40%,德國11月調和CPI月率初值錄得0%,低於市場預期的0.10%,與前值的1.10%,德國11月調和CPI年率初值錄得11.3%,符合市場預期,低於前值的11.60%,於德國11月CPI年率表現雖有回落陸續帶動市場對於通膨觸頂的憧憬,但由於整體表現仍處於歷史高檔,德國聯邦統計局直言自烏克蘭戰爭爆發以來,對食品和能源的價格產生重大影響,增長是由於食品和能源成本上升所帶動,雖然在11月的能源價格雖較10月的增長有所放緩,但是仍為年增38.4%,食品價格為年增21%。且德國商業銀行首席經濟學家Joerg Kraemer出言示警,許多公用事業公司已經宣布,1月的電價和天然氣價格將大幅上漲,仍不利於通膨數據表現,雖強化歐洲央行(ECB)升息預期,但與英國同樣處在「經濟破碎、升息、高通膨」三方困境下,仍不利於歐元多方,歐元/美元昨(29)日終場收跌0.12%,無力搶回5日線上。

等待鮑威爾(Jerome Powell)談話,延續月線上整理腳步

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,大環境上,美元指數未能搶回頸線之前,仍將持續給予非美貨幣,以及美元計價的大宗、貴金屬表現空間的因素並未改變,只是明(12/1)日鮑威爾(Jerome Powell)談話之前,Fed官員由上週至本週,陸續在出現談話中放鷹,由Fed Watch來看,12月升息3碼的機率由上週三(23)的24.2%,再度攀升至32.5%,而升息2碼的機率則由上週三(23)的75.8%,進一步降至67.5%,持續反應市場觀望,而美元指數於5日線有守,同樣為金市短多帶來壓力,黃金/美元於昨(29)日震盪收漲0.49%,以1,749.89美元/盎司作收,續處5日線、月線之間震盪整理,仍延續先前看法,短線格局上,美元指數破頸後續弱並未搶回頸線為事實,10年期美債殖利率同樣完成頸部,於未搶回頸線的背景下,皆相對利於金價多方短線劍指年線,只是本週逢大、小非農數據公布與鮑威爾(Jerome Powell)談話,於反彈格局上,金價在半年線就不宜再度失守,多方宜審慎建倉。中長格局上,「俄烏戰爭、通膨、經濟衰退」等主要重點因素皆未有改變的背景下,且2023的利率峰值預期提高為金市中長線帶來壓力,同樣維持「1,800美元/盎司續為多方反彈大壓」的看法。

中國可能改變防疫現況,美油、布油反彈收復9/26前低

油市上,庫存數據部分,API庫存數據錄得-785萬桶,遠低於市場預期的-248.7萬桶,與前值的-481.9萬桶,雖然細項上,汽油庫存錄得285.4萬桶,高於市場預期的156.3萬桶,與前值的-44.8萬桶,且精煉油庫存錄得400.8萬桶,高於市場預期的137.1萬桶,與前值的110.5萬桶,但因美國石油協會(API)出面表示,庫存降幅遠高於預期可能受到美國戰略石油儲備釋放量減少所影響,並進一步提及,釋放的儲備減少會導致美國市場供應趨緊,於數據上仍有利油市多方,而如同昨(29)日文中提及,短線重點轉往中國全區陸續爆發的「白紙革命」浪潮,但因昨(29)日巴隆周刊報導,分析師認為這能加快清零政策轉向,並且陸、港股雙雙出現反彈,令市場於消化「白紙革命」浪潮之後,在需求面上的觀望出現轉淡,進而帶動美油、布油於收復9/26前低後續揚,終場分別收漲3.11%、2.03,但同樣應留意,路透社(Reuters)採訪了週末在北京參與反對政府持續嚴格封控的「白紙」抗議人士,有2名參與抗議者對記者表示中國當局已經開始調查示威者。並且國務院僅將現有防疫封控情況,改為「快封快解、應解盡解」,於「改變清零政策」完全實質定錘前,仍宜留意反彈無力續殺可能。中期格局重點仍落於英、歐、美經濟數據,長線上「各國當局政策方針仍把通膨列為首要問題」並不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

Carnival網路星期一預訂量為2019年預訂水平的2倍

S&P500 11大板塊漲6跌5,房地產、能源2大板塊終場分別收漲1.67%、1.51%,表現較穩,資訊科技、公用事業2大板塊終場分別收跌0.98%、0.74%,表現最弱。成分股中Celanese、Carnival分別收漲4.74%、4.61%,表現最佳,Illumina、PayPal分別收跌3.84%、2.87%,表現最弱。值得留意的是,短線經濟重點除升息、通膨、俄烏戰爭、歐俄能源制裁等,亦落於各國陸續開放國境恢復商旅,相對有利於觀光、服務業上的復甦態勢,而Carnival昨(29)日宣布今(2022)年的網路星期一(28)(※備註:網路星期一是美國感恩節假期後的一項常年促銷項目,商家降價促銷,尤其是網路商家,以刺激消費者購物。)預訂量為2019年預訂水平的2倍,顯示現階段確實存在「因疫情產生的遞後需求」,由消費結果來看,縱然通膨高漲,消費者仍打算存錢來準備後續的遊輪旅行,令先前市場普遍觀望通膨高漲導致消費者樽節開支,相對不利於娛樂型消費產業的觀望得以消弭,昨(29)日股價終場收漲4.61%,亦帶動Norwegian Cruise、Royal Caribbean出現買盤點火,終場分別收漲4.15%、3.15%。尖牙股跌多漲少,其中Meta漲幅0.63%,Amazon跌幅1.63%,Netflix跌幅0.07%,Apple跌幅2.11%,Alphabet跌幅0.90%。

部門重整可能產生減值費用,Walt Disney失守所有均線

道瓊成分股漲多跌少,其中American Express、Dow Chemical終場分別收漲2.35%、2.32%,表現最佳,Apple、Salesforce終場分別收跌2.11%、1.31%,表現最弱。值得留意的是,先前提及,Bob Iger回任Walt Disney首席執行官,並且Walt Disney直言本次Bob Iger回歸首要任務是帶領Walt Disney度過影音串流產業關鍵過渡期,雖一度提振股價試圖回神,但由於昨(29)日Walt Disney在一份監管文件中表示,預期Walt Disney在Bob Iger重任首席執行官後,組織和運營變化可能會産生減值費用,且Bob Iger重整部門由虧轉盈仍需時程,市場轉向聚焦減值費用事實,現階段串流媒體市場逐步進入紅海,競爭激烈的事實,以及Disney+等串流媒體部門虧損擴大至14.7億美元,為去年2倍多的事實,昨(29)日股價開低失守10日線後跌幅擴大,終場收疊1.05%,短線11/21多方缺口不宜失守,如失守不排除續往11/11多方缺口尋找支撐可能。NXP Semiconductors、ON Semiconductor終場分別收跌4.97%、4.69%,表現較弱。

MSCI季度調整,加權爆量強闖14,800大關

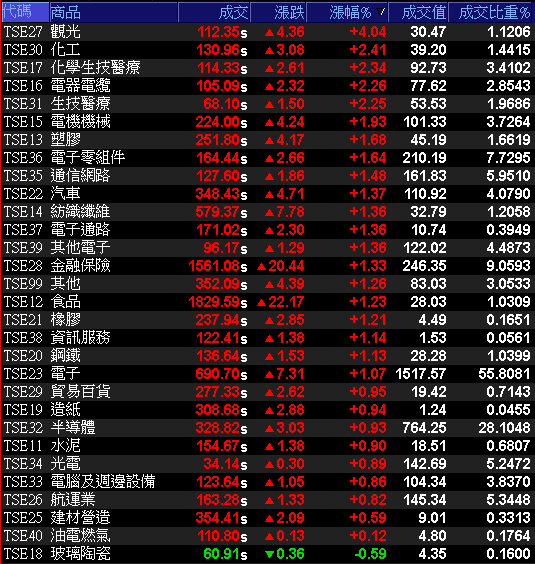

美元指數昨(29)日終場收漲0.15%,穩於5日線上,故維持橫盤整理格局得以延續的背景下,將逐步削弱新台幣多方表現空間,而前(28)日台積電ADR於失守5、10日線後,昨(29)日雖終場收漲0.14%,但於半年線上震盪整理,亦相對不利於今(30)日加權多方,且本週逢大小非農數據公佈,以及鮑威爾(Jerome Powell)談話,並不利於量能表現,但如昨(29)日提及,「白紙革命」浪潮相對有利於中國防疫政策轉向,降低陸廠風險以外,陸、港股續揚將同樣有利於盤面氣氛,而今(30)日早盤電、金雖雙雙開低,但非金電開高後於平盤有撐,隨陸、港股開低翻紅帶動氣勢,電、金翻紅後順利成為電、金、傳三方齊攻態勢,電子轉由聯發科(2454)利扛多方大旗,加上台積電(2330)開低走高,聯電(2303)從旁助攻,旭準(6409)大漲8.13%,國巨(2327)、日月光投控(3711)、台達電(2308)、采鈺(6789)等重點電子權值同有表現,金融族群則在富邦金(2881)開低走高終場收漲2.01%的領軍下沿路走高,非金電部分台塑四寶與亞德客-KY(1590)、中鋼(2002)表現續強,加上MSCI季度調整,尾盤爆量拉高,加權指數藉勢順利拉高結算,終場漲幅擴大至169.91點,以14,879.55點作收,成交量2,719.27億。3大類股指數終場全數收紅,29大類股指數漲多跌少,觀光、化工2大類股指數分別收漲4.04%、2.41%,表現最佳,僅玻璃陶瓷類股指數終場收跌0.59%。OTC櫃買指數中,生技雖有所表現,但起漲腳步並不一致,台康生技(6589)開高收復5日線後落入震盪,終場收漲2.63%,但合一(4743)、中天(4128)分別收跌0.35%、0%,藥華藥(6446)則受到MSCI調整新增成份股影響,尾盤大甩終場漲幅擴大至7.51%,帶量突破所有均線重返多頭,OTC櫃買指數開高於5日線取得支撐後方續揚,並借MSCI指數調整甩尾一舉突破11/25前高,終場收漲1.32%。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+170.31億元

外資:+202.12億元

投信:+3.47億元

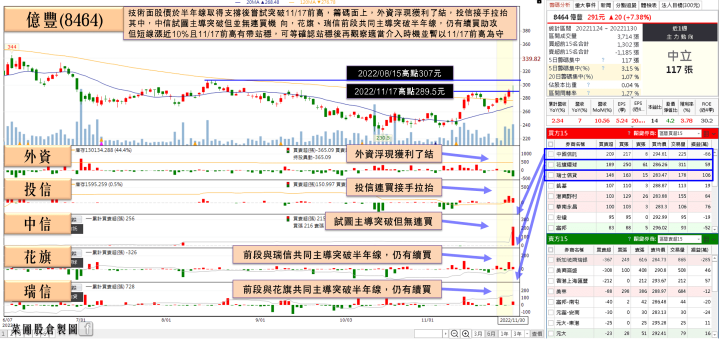

木材、運價走跌緩解成本壓力,億豐(8464)投信連3買

權值股部分,晶睿(3454)昨(29)日於法說會上提及,北美市場貢獻營收比重達70%,2022年在中美晶片禁制令的背景下,美國國防授權法(NDAA)帶動安防產品去中化,台廠迎接轉單潮,目前動能仍舊強勁。而今年缺料問題緩解,5、6月加開產線激勵產能倍增,新產能效應,加上料況到位、加速出貨效率,令1~3Q22合併營收達65.5億,稅後淨利4.59億,已超過過去2年的獲利總和,年增292%,EPS賺逾半個股本,達5.3元。並且因晶睿(3454)為台廠唯一一家擠進前20大的安防公司,走品牌、代工並重的路線,目前代工及品牌比重為2:1,1~3Q22代工事業營收年增87%,品牌營收年增24%。晶睿(3454)強調,代工事業正積極開拓AI新市場客戶,包括智慧交通、零售、醫療,也會提供結合影像的全方位門禁應用產品,擴大代工客群。而9年前設立荷蘭分公司,支援歐盟市場,銷售足跡遍及東歐、北歐、南歐,有助於密切關注英國也考慮停用中國安防產品的效應。故晶睿(3454)預期4Q22不看淡以外,亦審慎樂觀看待2023年前景。今日股價雖仍有多方點火,但未能攻克昨(29)日前高209後浮現部分觀望賣壓出籠,終場翻黑收跌0.5%。而窗簾品牌廠億豐(8464)先前公布財報,3Q22合併營收達 69.14億,毛利率56.15%,季增2.15個百分點,年增2.64個百分點,稅後淨利15.36億,季減7.49%,年增11.49%,EPS 5.24 元。1~3Q22合併營收221.22億,毛利率54.2%,年增0.49 個百分點,稅後淨利47.01億,年增21%,EPS 16.04元,於1~3Q22營收、獲利、EPS皆創同期新高,而億豐(8464)同時點明高通膨確實導致需求降幅難以預期,固定尺寸窗簾客戶調降庫存,營收大幅下滑,客製化窗簾衰退幅度較為緩和,營收占比增加,並且,億豐(8464)將持續針對客製化市場,擴增產品競爭力,提供更多風琴簾選項如增加顏色、智能居家配套,並大幅提升百葉簾遮光機能,與此同時,預期墨西哥新廠11、12月將開始出貨客製化窗簾外銷至北美市場,有利舒緩產能缺口縮短交期,此外,值得留意的是,PVC與木材價格2022年以來皆跌逾40%,令成本壓力有所緩解。且SCFI指數走低亦顯示先前困擾營運的供應鏈問題顯著緩解,今(30)日股價盤中漲幅一度擴大至2.57%,但受8/15前高壓力影響,午盤翻黑終場收跌0.17%。

延伸閱讀:《穎崴前三季稅後,EPS提前創高,投信連3買》

《2023價格有望再漲10%~25%,光罩強鎖2.55萬張漲停》

《將逢大節、尾牙旺季+解除口罩令,晶華重登觀光股王》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

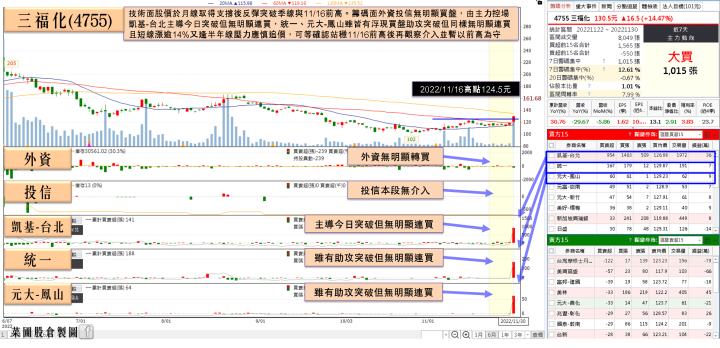

晶圓廠歐洲大擴廠,三福化(4755)直奔漲停

族群部份,軍工於早盤雖仍有買盤試圖點火,但不敵短線漲多出現獲利了結賣壓,資金轉往拉抬特化、元宇宙、光通、網通、衛星通訊、餐飲、光學、CCL、PCB,其中光通仍由華星光(4979)強攻漲停作為族群指標,光學以聯一光(3441)強攻漲停扛起多方大旗,元宇宙則有宏達電(2498)、位速(3508)、驊訊(6237)全數強攻漲停,並且威盛(2388)同有買盤點火,一度大漲9.66%,但多單無力上攻漲停後受前段壓力影響,終場漲幅收斂至8.35%。餐飲飯店多有表現,除晶華(2707)、亞都(5703)、老爺知(5704)全數強攻漲停,雲品(2748)、寒舍(2748)亦雙雙大漲5.37%、5.31%,先前坐擁展店題材的美食-KY(2723)先前主要受到大陸嚴格封控影響營運,導致10月自結合併營收17.32億元,月減1.36%、年增3.32%,但由於「白紙革命」令中國封控短線轉為「快封快解、應解盡解」,仍將有利於年底前營運,令股價盤中漲幅一度達8.19%,帶動六角(2732)盤中一度大漲7.17%,但受前段壓力影響,美食-KY(2723)未能強攻漲停後買盤後,與六角(2732)漲勢皆有收斂,終場分別收漲5.17%、3.38%,而2020~2022年經歷疫情導致供應鏈大亂,中國封控、中美冷戰、歐俄能源制裁與報復、俄烏戰爭等諸多地緣政治風險亦令全球半導體供應逐漸走向在地趨勢,歐洲也掀起半導體設廠風潮,英特爾(Intel)2022年宣布將斥資 880 億美元在歐洲建廠,其中包含德國兩座晶圓廠(生產 2 奈米製程晶片),義大利將興建封裝廠,原有愛爾蘭廠也將擴產;台積電(2330)也傳出將計畫在德國設廠;三星(Samsung)則宣布晶圓產能倍增計畫,計畫在歐洲建廠,瞄準車用晶片市場。不過,大規模晶圓廠擴廠同時代表背後需要強大的化學品、材料供應鏈,但因歐洲區當地化學品、氣體供應商設備投資意願低,供給量能不足,六種化學品被認為供應中斷風險最高包括鹽酸(HCl液體和氣體)、硫酸(H2SO4)、氫氟酸(HF)、氫氧化氨(NH4OH) 和異丙醇(IPA),導致台灣相關特化供應鏈今(30)日盤中浮現買盤點火,除三福化(4755)早盤開高於季線取得支撐後,隨即強攻漲停,勝一(1773)同獲買盤點火,盤中漲幅一度擴大至7.42%,但盤面題材百花齊放令買盤力道未能延續,終場漲幅收斂至3.49%。

延伸閱讀:《美國市場成長逆勢加速,美食-KY外資連8買》

《CCL低檔強彈,台燿緊鎖漲停1.78萬張》

《台光電連續4年賺逾1股本,外資12連買》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,基本面上,主計長朱澤民昨(29)日於發布經濟成長率記者會上表示,依主計總處最新估算,今年我國每人GDP為32,914美元,低於先前的預測33,743美元,保守提及「我國2022、2023兩年的人均GDP不見得會比韓國、日本高。」說法與先前國發會發文表示的「IMF預測台灣人均GDP將贏過日韓,成為東亞第一。是因為台灣近年在國際變局下展現強大韌性,成長動能已產生結構性翻轉…,新台幣相對美元匯率,也較日韓加平穩。」的說法出現落差;此外,工研院昨(29)日公布IEKCQM估測結果,因國際需求不振影響台灣廠商接單動能,出口及訂單持續下滑,廠商投資意願轉趨保守,2023年製造業產值預估成長率為3.24%,整體製造業產值約為新台幣26.32兆,年增率4.76%,雙雙走低,相對不利於加權延續多方動能,但由於先前提及,巴菲特大舉買入台積電ADR,仍有利於加權指數底部支撐,且道瓊多方格局並未被打破,仍不用過度看空,今(29)日加權借MSCI調整終場漲幅擴大至169.91點,以14,879.55點作收,順利拉高結算,但短線格局上有壓,下有撐,故同樣維持先前看法,於台股反彈格局尚存的背景下,站穩半年線雖有利多方上看萬五,宜留意追高風險,本週將逢11月營收公布,於操作部分仍可擇優布局,但破線同樣應嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》