發表

發表

我的網誌

我的網誌

美股昨(24)日逢感恩節休市一日

美股昨(24)日逢感恩節休市一日,但國際金融研究所(IIF)於昨(24)日表示,基於俄烏衝突有可能轉變成「永久性的國家間衝突」,認為2023年世界經濟將與金融危機後的2009年一樣疲軟。但因前(23)日PMI數據公布,為連續第5個月萎縮,雖然數據顯示需求疲軟可能讓美國經濟進一步陷入衰退,但同時通膨也在持緩慢降溫,仍在Fed先前預期之中,並且美國汽車協會(AAA)表示,這個周末感恩節連假,機場和公路交通可能都將大打結。樂觀預估,全美將有5360萬人出門,是2019年感恩節連假出遊人數的98%,仍將有利於道瓊固守多方,並維持其餘三大指數反彈格局。

交投清淡,美元指數震盪收跌回測11/15前低

由於昨(24)日美國無重點經濟數據公布,又逢感恩節股市休市一日,交投普遍清淡,持續延續前(23)日經濟數據部分所帶來的影響,其中當週請領失業金人數錄得24萬人,高於市場預期的22.5萬人,與前值的22.3萬人,並且四周均值錄得22.67萬人,高於前值的21.12萬人,就業市場雖然出現降溫跡象,但逢感恩節部分市場觀望可能受到假期有企業暫時性歇業所導致,焦點持續落於PMI數據表現,而美國11月Markit製造業PMI初值錄得47.6,低於市場預期的50,與前值的50.4,且續請失業金人數錄得56.8,高於市場預期的55,與前值的54.7,美國11月Markit服務業PMI初值錄得46.1,低於市場預期的47.9,與前值的47.8,美國11月Markit綜合PMI初值錄得46.3,低於市場預期的48,與前值的48.2,連續第5個月萎縮,雖然數據顯示需求疲軟可能讓美國經濟進一步陷入衰退,但同時通膨也在持緩慢降溫。大致情形符合Fed先前預期就業降溫,通膨回落的情況,美元指數於昨(23)日震盪收跌0.29%,續往11/15前低尋找支撐。

英央副總裁不排除有降息可能,經濟破碎擔憂獲喘息空間

英國11月CBI工業訂單差值錄得-5,高於市場預期的-8,低於前值的-4,英國11月CBI工業訂單差值錄得-10,低於前值的-7,英國11月CBI工業出口訂單差值錄得-7,高於前值的-14,英國11月CBI工業物價預期差值錄得47,高於前值的46,但由於瀕臨利率會議,全球重點動向除了就業、失業、薪資、通膨等經濟數據表現,就是落於官員於緘默期前的表態,而暨Fed暗示要放緩升息速度後,回顧英央(BOE)曾於11月稍早表明,利率可能突破市場預期的5%峰值,但副總裁Dave Ramsden則於倫敦國王學院(King`s College London)發表演說時直言,雖支持繼續升息,但若經濟、通膨壓力跟先前預期不同,仍不排除有降息可能。雖然出現降息預期,相對不利於英鎊多方維持強勢,但同樣令經濟破碎擔憂短線獲得喘息空間,且Fed升息步調放緩同樣導致美元續疲,給予英鎊/美元多方發揮空間,昨(24)日英鎊/美元於11/15前高取得支撐後續獲買盤點火,終場收漲0.51%,續探波段高。

歐洲央行(ECB)會議記錄:「多數官員支持升息3碼。」

法國11月INSEE製造業信心指數錄得101,低於市場預期的102,與前值的103,其中,製造業產出前景指數錄得-10,低於前值的-8,續探近期新低,且低於長期均值負7;國外訂單錄得-8,低於前值的-10,高於長期均值-14;售價預期錄得39,高於前值31,終止連跌2個月並為近3個月高,法國11月INSEE商業信心指數錄得102,高於市場預期的101,並持平前值,其中,服務業信心指數錄得104,低於前值106,為近期新低。零售業信心指數錄得97,持平前值,建築業信心錄得113,低於前值115;德國11月IFO商業景氣指數錄得86.3,高於市場預期的85,與前值的84.5,為近三個月高,並因訪調主要聚焦於製造、服務、貿易與營建等9,000家企業,顯示該類別企業在11月對景氣看法都出現好轉,德國11月IFO商業現況指數錄得93.1,低於市場預期的93.8,與前值的94.2,德國11月IFO商業預期指數錄得80,高於市場預期的77,與前值的75.9,德、法經濟數據雖然動向表現並未出現一致好轉跡象,令部分焦點轉向昨(24)日公布的會議紀要,歐洲央行(ECB)表示,一些成員傾向於將基準利率上調2碼。但因通膨仍居高不下,且存在加劇中期物價壓力的風險,令絕大多數成員的支持將關鍵利率上調3碼。加上歐洲央行首席經濟專家Philip Lane表示,通膨仍然太高,會在很長一段時間內保持在歐洲央行2%的目標位之上,顯示歐洲央行(ECB)現階段仍持續落於「通膨、經濟破碎、升息」等三方夾擊困境,但與先前對比較好的是美元轉弱,除給予非美貨幣短多續揚機會,也降低歐洲央行(ECB)為保幣值被迫升息的預期,連帶給予歐洲央行(ECB)貨幣政策更多轉圜空間,歐元/美元昨(24)日終場震盪收漲0.18%,持續消化11/15前高壓力。

觀望Fed鷹聲,金價漲幅收斂恐續探半年線支撐

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,大環境上,美元指數未能搶回頸線之前,仍將持續給予非美貨幣,以及美元計價的大宗、貴金屬表現空間的因素並未改變,而先前提及短線觀望主要來自於,美元指數打腳並接連收復5、10日線,但因美元指數失守短均後跌幅擴大消弭先前觀望,黃金/美元前(23)日於半年線上打腳後,昨(24)日多方續揚終場收漲0.32%,以1,755.09美元/盎司作收,順利收復5日線,仍延續先前看法,短線格局上,美元指數破頸後續弱並未搶回頸線為事實,10年期美債殖利率同樣出現做頭跡象,於未搶回頸線的背景下,皆相對利於金價多方短線劍指年線,只是於反彈格局上,金價在半年線就不宜再度失守,多方宜審慎建倉。中長格局上,「俄烏戰爭、通膨、經濟衰退」等主要重點因素皆未有改變的背景下,且2023的利率峰值預期提高為金市中長線帶來壓力,同樣維持「1,800美元/盎司續為多方反彈大壓」的看法。

中國疫情連2日創高,封控轉強不利油市多方守前低

油市上,API、EIA當週庫存數據雙雙低於市場預期,加上美元續疲,令焦點轉回事件影響與政治動盪,雖然政治動盪上市場聚焦的俄羅斯油氣限價談判,各國就價格上限的干預程度及作用爆發分歧導致陷入僵局,能源危機措施被暫時擱置,將於12月中旬再議,而俄羅斯總統普丁(Vladimir Putin)直言西方針對俄石油出口設置價格上限將對全球能源市場造成負面影響,並且克里姆林宮發言人佩斯科夫(Dmitry Peskov)則坦言設置上限毫無意義,因為俄羅斯根本就不會向支持價格上限的國家供應石油和天然氣,但歐盟成員取得共識前影響待評估,進而令重點回歸先前需求面主要影響的中國疫情,因各大重災區陸續傳出強化封控,與先前市場預期的封控彈性調整甚至放寬的憧憬相悖,於確診人數又未能因封控獲得控制,導致中國防疫政策出現實錘公告「清零轉向」之前,市場更加保守看待需求前景,美油、布油前(23)日分別收跌4.52%、4.36%後,昨(24)日分別震盪收漲0.65%、0.57%,試圖固守9/26前低,但續沿先前所提,前段反彈主要來自市場對於中國防疫政策放寬的憧憬所帶動,今(25)日中國總計通報新增3.29萬例,無新增死亡病例,但突破4月歷史高峰2.89萬例後,連續2日創高,而參照過往他國表現,無法排除出現指數型爆發的可能,加上防疫政策反覆不定打臉先前公布的20條措施中「地方政府不能任意封控,不針對行政區域進行全員核酸檢測」的部份,並不利於美油、布油多方後續在9/26前低附近的防守。中期格局重點仍落於英、歐、美經濟數據,長線上「各國當局政策方針仍把通膨列為首要問題」並不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

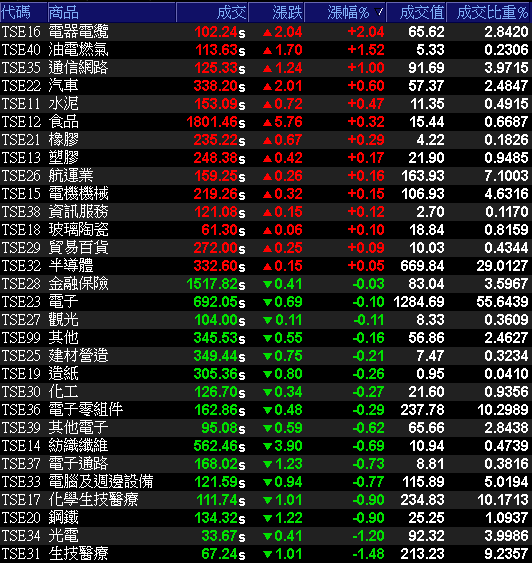

觀望選舉,加權小跌5.49點暫失14800

美元指數昨(24)日終場收跌0.61%,美元指數昨(24)日終場收跌0.29%,並不排除續跌往11/15前低尋找支撐的可能,仍有利於今(25)日新台幣維持反彈格局,而美股逢感恩節休市,加上台股逢週五,又有選舉變數,觀望氛圍相對濃厚,加權早盤雖然電、金、傳全數開低後,雖然今(25)日由傳產領軍多方,帶動電、金於早盤同有多方點火一度翻紅,但多方力道未能延續,不僅金融無力固守平盤,午盤前電、傳亦有部分獲利了結跡象,於電子部分,台積電(2330)仍為撐場要角,但因前段多方指標族群矽智財遭獲利了結,大立光(3008)、鴻海(2317)、瑞昱(2379)、聯電(2303)、聯詠(3034)、台勝科(3532)等重點電子權值不振,而短線領軍的生技也隨北極星藥業(6550)翻黑失守5日線後跌幅擴大,終場收跌6.79%,導致本段指標美時(1795)漲幅收斂至2.72%,帶量留上影線,寶齡富錦(1760)則收跌3.24%,縱然台塑四寶、華新(1605)、裕隆(2201)有所表現,加權指數仍震盪收跌5.49點,以14,778.51點作收,成交量2,308.77億。3大類股指數僅非金電終場收漲0.1%,29大類股指數漲跌各半,電器電纜、油電燃氣2大類股指數終場分別收漲2.04%、1.52%,表現最佳。生技醫療、光電2大類股指數終場分別收跌1.48%、1.20%,表現最弱。OTC櫃買指數中,生技族群成為提款重點,除生技中小指標保瑞(6472)遭摜跌停,藥華藥(6446)同受觀望牽連午盤浮現賣壓終場收跌4.71%,失守季線回測月線,台康生技(6589)於失守5日線後跌幅擴大至2.61%,恐回測月線,合一(4743)、中天(4128)亦分別收跌3.10%、2.54%,加上千金股信驊(5274)、力旺(3529)分別收跌3.46%、2.92%,矽晶圓、砷化鎵多方不振,OTC櫃買指數在群龍無首的背景下,終場收跌1.18%,回測5日線支撐。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-45.57億元

外資:-0.75億元

投信:+10.44億元

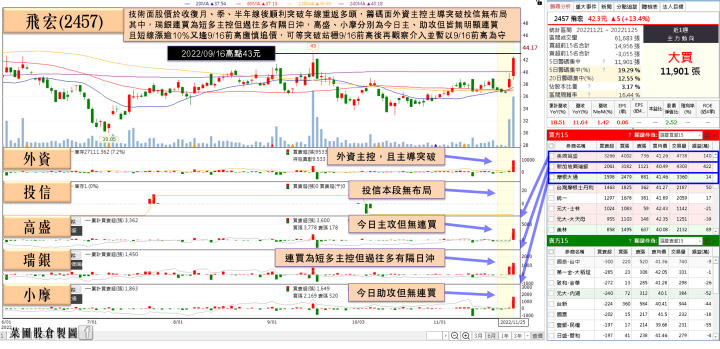

充電樁業務2023有望成長2~3倍,飛宏(2457)一度亮燈

權值股部分,受惠輕量型電動載具需求暢旺,且中大型工業儲能系統電池模組應用在相關領域需求持續增溫,AES-KY(6781)3Q22合併營收為30.35億,年增38.29%,營業毛利15.08億,年增43.33%,歸屬母公司稅後淨利為9.14億,年增49.79%,為單季歷史新高,EPS 10.7元;1~3Q22合併營收為116.25億,稅前淨利31.63億,歸屬於母公司淨利24.99億,EPS 29.25元,為歷年同期新高;雖然電動自行車成長趨緩,且逢十一長假,導致10月合併營收為12.67億,月減6.29%,但10月累計合併營收為128.92億,仍年增36.99%,加上受惠於BBU客戶持續增加,1~3Q22 BBU占營收比重近20%,AES-KY(6781)預估,2023年BBU產品占比可望突破20%,並於2024年達成佔公司營收比重1/3的目標,除2022年業績仍有望挑戰創歷年新高,也有利於20223營運維持成長態勢,今(25)日股價向上跳空開高後買盤點火,早盤隨即強攻漲停,終場緊鎖逾6,000張漲停板。而前(23)日Tesla因執行長馬斯克(Elon Musk)透露新廠有機會落腳南韓,加上各大外資陸續上調Tesla評等,其中看法最為保守目標價僅給予176美元的花旗分析師Itay Michaeli,於前(23)日研究報告中提及2022年度股價修正弭平過度樂觀的溢價,令現有股價回歸合理水平,看法對比之前轉向正面,故將投資評等由「賣出」上調至「中立」,預期第四財季EPS錄得1.33美元,優於FactSet預期的1.31美元,激勵前(23)日股價搶回5日線後漲幅擴大,終場收漲7.82%,而回顧過往10年,Tesla在美、中、台、歐、日等地建造超過4萬個超級充電站,遍佈於全球超過4000座城市,且仍處擴建階段,目前Tesla著手投入第四代超級充電站開發,預期將能對應更高的峰值充電功率,藉此對應更多車輛同時充電需求,激勵充電樁族群於盤中試圖表現,但因台達電(2308)、建碁(3046)前段強漲,導致資金轉往點火低基期的個股,而飛宏(2457)前(23)日發說會上提及,雖然1~3Q22電源營收92%,馳諾瓦(EV充電樁)比重約8%,於占比來看,馳諾瓦EV充電樁目前美洲營收佔4成、歐洲3成、日本3成、其他1成,而國內除Tesla外有一半是飛宏(2457)提供,同時在法說會上坦言電源供應器明年營收面對全球景氣仍有壓力,但因旗下子公司馳諾瓦充電樁布局持續發酵加上2023年殼牌充電樁訂單可望開始出貨,預期2023年該業務可望成長2-3倍,為2023年營運帶來強勁動能,昨(24)日股價順利收復短均、季線、半年線後,今(25)日股價開高站穩5日線後買盤續點火,盤中一度強攻漲停,但買盤力道未能延續,終場漲幅收斂至8.88%,順利重返多頭。

延伸閱讀:《AES-KY連9個月創新高,大摩抄底連4買》

《穎崴前三季稅後,EPS提前創高,投信連3買》

《2023價格有望再漲10%~25%,光罩強鎖2.55萬張漲停》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

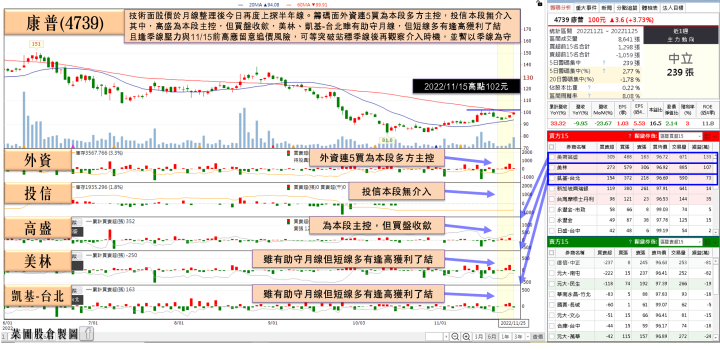

1H22中國電動車銷量年增破百成長穩健,康普(4739)外資低檔連5買

族群部份雖於早盤一度百花齊放,但盤中多方觀望導致盤面轉由個股各自表現,如板卡相關華擎(3515)早盤直攻漲停,終場強鎖1.63萬張漲停板,一度帶動微星(2377)、技嘉(2376)在早盤將漲幅擴大至3.24%、4.67%,但買盤力道未能延續,終場漲幅分別收斂至1.21%、0.47%,而前段多方指標生技族群中,由於保瑞(6472)於失守5日線後獲利賣壓持續出籠,終場遭摜跌停,連帶令生技族群多有回落,除前段提及的合一(4743)、中天(4128)、台康生技(6589)、藥華藥(6446)、北極星藥業(6550),常為盤中黑馬的佰研(3205)、智擎(4162)分別收跌4.27%、3.97%,寶齡富錦(1760)亦收跌3.24%,失守5日線。汽車族群仍由裕隆(2201)利扛多方大旗,股價開高於5日堰附近取得支撐後,多方順利突破11/23且擴大漲幅,終場收漲5.03%,續創波段高,而散航雙雄同有買盤轉入裕民(2606)、慧洋-KY(2637)分別收漲4.49%、1.51%,持續消化前壓後續探波段高,電池概念股雖同受Tesla的漲幅激勵,加上AES-KY(6781)於早盤隨即強攻漲停有利多方,但族群腳步同樣因部分個股如立凱-KY(5227)、明基材(8215)前段已率先反彈,終場仍分別收跌1.89%、1.88%,令康普(4739)、美琪瑪(4721)難以跟上AES-KY(6781)的漲停氣勢,終場僅分別收漲2.46%、0.96%,未能走出一致步伐,只是同樣值得留意的是,因市場普遍預期消費縮手普遍看待2022的電動車銷量,但EV-Volumes預期今年全年電動車銷售有望突破1千萬輛,全球電動車數量也看可望突破2,700萬輛,且由消費最大國的中國市場來看,1H22在風控影響下,電動車銷售年增幅度仍達113%,佔新車銷售總額則達21%,顯示成長仍屬穩健,且因先前車市受到晶片缺料以及供應鏈瓶頸等問題影響,導致車市部分需求向後遞延,隨供應鏈逐步恢復正常,需求回補仍有利於電車供應鏈,康普(4739)除2Q22合併營收創單季新高、3Q22合併營收創同期新高,於4Q22與2023年度展望部分,康普(4739)先前直言,客戶對電池材料需求依舊強勁,硫酸鈷、電子級硫酸新產能皆按計畫進行,預期2H22出貨量與先前預期相當,且三元市場也還在成長階段,未來隨著電動車上下游往中游整併,未來可望有更多材料生意可以承接。今(25)日股價開高走高終場收漲2.46%,上探季線。個股部份,順德(2351)1~3Q22稅後淨利為7.87億,年增21.9%,EPS為4.32元, 10月累計合併營收為98.11億元,年增8.08%。通膨升息,致使消費市場需求疲弱,並且大陸地區受到疫情封控影響,整體消費市場前景不明以外,恐讓4Q22的傳統淡季表現更淡,順德(2351)預估,4Q22消費性產品可能季減約35%,但車用及工控產品穩定成長,兩大產品訂單維持季增趨勢,部分抵銷4Q22營運衝擊,4Q22營收可望控制在季減個位數,今(25)日股價開低在月線取得支撐後浮現部分買盤卡位,終場收漲2.34%,順利收復5日線與百元大關。

個股部份,延伸閱讀:《大陸救房有利裕民,土洋4日合買》

《鴻華先進預期1Q23掛牌上市,裕隆強鎖漲停2.58萬張》

《華擎LiveMixer強攻直播市場,股價突破季線》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美元指數昨(24)日終場收跌0.29%,並不排除續跌往11/15前低尋找支撐的可能,仍將有利於新台幣短線維持反彈格局,並且外資11月單月大買1,700億,為單月第5強,外資歸隊後買盤延續,同樣有利延續加權多方反彈氣勢,加權指數今(25)日終場震盪收跌5.49點,以14,778.51點作收,成交量2,308.77億,技術面上於11/16與5日線未失的背景下,仍將蓄勢挑戰萬五大關,故同樣維持先前看法,於台股反彈氣勢延續的背景下,站穩半年線雖有利多方上看萬五,但仍宜留意追高風險,10月營收、3Q22季報全數公布,市場短線逐步聚焦11月營收以及選舉動向,於操作部分仍可擇優布局,但破線同樣應嚴守停損。

快速小結

整體而言,美元指數昨(22)日終場收跌0.61%,但並未失守5日線,明顯等待FOMC 11月會議紀要公佈作為後市風向球,給予今(23)日新台幣部分表現空間,只是基本面上,金管會公布上市櫃公司公告申報2022年前三季財報概況,扣除第一上市櫃、金融業及未如期出具的4家公司,合計營收30.15兆、年增3.21兆,換算百分比達11.94%,稅前淨利3.8兆、年增14.7%,雙創同期新高,有利於今(23)日加權固守半年線,加上台積電ADR昨(22)日開高於5日線取得支撐後終場收漲3.27%,反彈格局得以延續,將同樣帶來多方力道,加權指數今(23)日終場收漲66.34點,以14608.54點作收,成交量1,874.32億,於半年線上有撐後,進一步搶回5日線,故同樣維持先前看法,於台股反彈氣勢延續的背景下,站穩半年線雖有利多方上看萬五,但仍宜留意追高風險,10月營收、3Q22季報全數公布的背景下,於操作部分仍可擇優布局,但破線同樣應嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》