發表

發表

我的網誌

我的網誌

聯茂(6213)為台灣銅箔基板大廠

聯茂成立於1997年,2021年時為全球第五大銅箔基板製造商,伺服器相關的產品為全台第一,主要從事銅箔基板、散熱鋁基板、玻璃纖維膠片、多層壓合板等製造、加工與銷售。主要的終端產品有消費型電子(20%)、網路通訊(58%)、智慧型手機(8%)、汽車電子(14%),近年來積極布局伺服器和車用電子等高毛利率的產品,為未來強勁的成長動能。

聯茂第三季獲利落底 後續有望回升

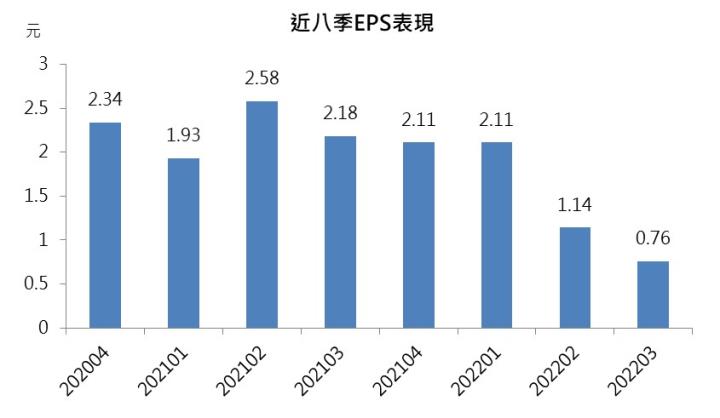

聯茂22Q3營收63.52億元,季減16.9%、年減28.9%,衰退主因消費性電子需求疲弱,且整體產業在進行去庫存,聯茂減產應對,稼動率僅剩約50%。毛利率11.51%,季減0.73個百分點,係因稼動率大幅下滑加上存貨跌價的影響,稅後淨利2.77億元,季減36.2%、年減66.8%,單季EPS0.72元。而經過了第三季積極的去庫存後,聯茂的存貨金額下降至25.79億元,季減33.3%,存貨天數減至51.6天,整體回到健康的庫存水準,後續獲利有望重回成長軌道。

22Q4新伺服器平台開始產出,成長動能強勁

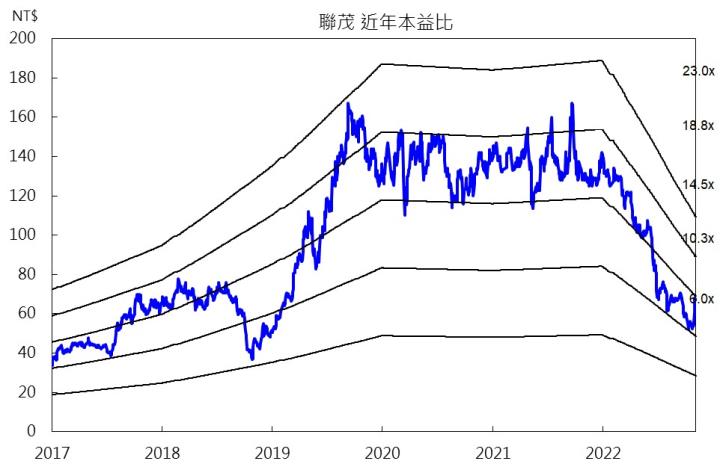

展望未來,Intel新伺服器平台於22Q4開始小量產出,預期23Q2後會開始顯著放量,將消耗大量產能,聯茂也積極擴充產能,於22Q4~23Q3持續開出新產能來應對需求。除此之外,高階車用電子為聯茂另一強勁成長動能,聯茂近年來積極布局ADAS、自駕系統等毛利率較高的車用產品,預期在電動車持續發展下,產品的市佔將持續提升,為長期帶動正向的成長。整體而言,我們預估聯茂2022年EPS為4.75元,考量今年產業逆風獲利落底,明年可望回復成長,本益比有望朝18倍靠攏,投資建議為買進。

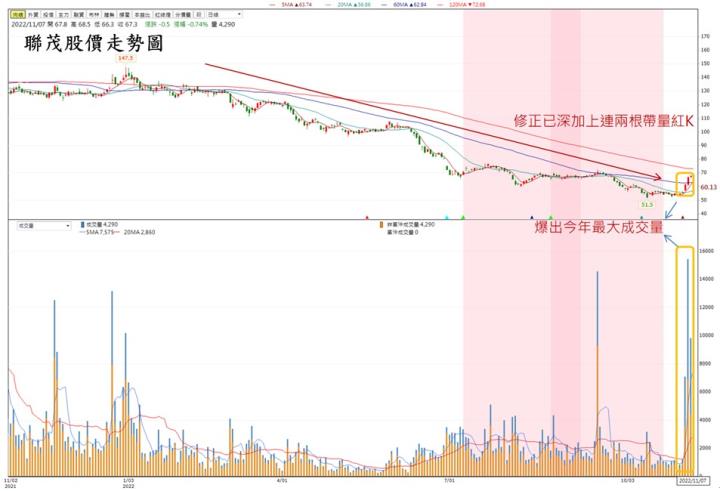

聯茂於底部出現大量上攻,趨勢有望反轉

聯茂近年從去年9月的高點170.5元修正至最低價51.5元,股價已不剩三分之一,而近期於底部爆出近一年來的最大量近16000張,並加上兩根帶量紅K站上季線,為股價大幅修正以來第一次出現轉多的跡象,而搭配未來的基本面而言,可推估有部分資金開始進場布局聯茂的獲利即將重回成長,我們看好整體價格走勢有望轉為反轉。

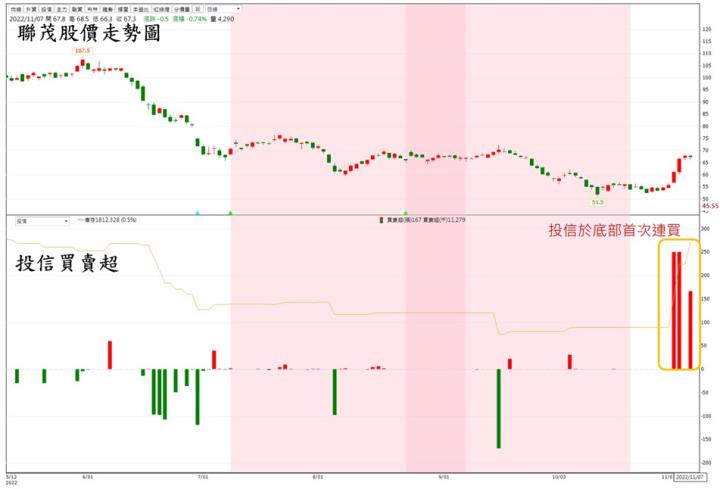

投信近一年來於底部首次轉買,為顯著的多頭訊號

觀察籌碼面而言,投信近一年來已經鮮少買賣聯茂,僅有部分的停損出場,而近一周則突然在聯茂的底部連續買進,買超近600張,機構法人回頭買超為趨勢反轉的訊號之一,更為顯著的多頭訊號,後續可持續追蹤。

結論與建議

聯茂第三季獲利衰退明顯,主要因產業逆風和積極進行去庫存化,因此雖然獲利減少,但整體庫存水位回歸到健康水準。而展望未來,新伺服器平台於第四季小量產出,預期於23Q2將會開始顯著放量,將大量消耗產能,聯茂也開始擴產來應對未來需求,預期22Q3將為營運底部,後續將隨著去庫存化有成加上伺服器新平台使獲利重回成長。技術面而言,聯茂近一年來首次帶量站上季線,且投信於底部開始進場布局,都為趨勢即將轉換的徵兆。整體而言,我們預估聯茂2022年EPS為4.75元,考量今年產業逆風獲利落底,明年可望回復成長,本益比有望朝18倍靠攏,投資建議為買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。