發表

發表

我的網誌

我的網誌

(圖片來源:網路)

大盤高檔區,

要怎麼分配資金比例真煩惱...

最近 Emily 收到網友來信詢問一些問題:

Q 1 :我知道有些專職投資人會隨時滿持股,

但這樣遇到金融風暴的時候,

要怎麼樣才有資金加碼呢?

Q 2 :關於買股的資金比例,

許多價值投資人不看大盤指數或者說只是參考一下,

例如在目前高點可能持股比例佔總資金少一些,

但比例如何抓呢?

Q 3 :艾大認為滿持股和依照大盤行情按比例持股,

這 2 種策略哪個好呢?

(贊助商連結...)

滿持股好?少持股好?不持股好?

有「最佳解」嗎?

台股大盤在 8000 點以上的歷史相對高檔區震盪已久,

到底這時候要不要買股票?

資金要怎麼配置比較好?

相信是很多投資人都很糾結的問題。

因為擔心若因大盤高而不買(或少買)股票,

只怕造成投報率低落。

但如果滿手股票,

則怕股災底部就沒什麼資金承接超低價好股,

錯失大好良機!

不過滿持股好?還是少持股比較好?

並沒有唯一的「最佳解」,

因為所謂的「好」很難定義,

到底是未來報酬率最高的方法最好?

還是風險最低的方法最好?

還是適合個人操作模式的方法最好?

很多投資人都覺得「最快」、「賺最多」的方法是最佳解,

不過我可不這麼認為,

有些方法 A 用賺很多、B 用卻會賠錢,

因此我認為要找出答案,

就要盡量把能想到的方案列出來,

然後從中找出一個「最適合自己的操作模式」的方法。

沙盤推演未來可能的情況,

並列出各種投資方案

雖然我們無法完全預測未來的股市走向,

(那是神的領域),

但我們卻可以透過沙盤推演,

列出各種可能性以及應對的方法。

以下是我列出的各種可能性和投資方案:

情況 1 :股災永遠不會來,而且未來台股只漲不跌

情況 2 :股災會來,而且很快。

情況 3 :股災會來,但至少要等 1 ~ 3 年以上。

方案 A :持有 100 % 現金,等股災底部再分批進場。

方案 B: 持有 N % 現金、(100-N) % 股票。

方案 C: 100 % 滿持股 (只買不賣存股)。

PS:這裡說的「股災」,

不是跌數百點 ~ 1、2 千點的那種,

而是像 1990 年、2000 年、2008 年那種大盤會腰斬的情形。

「很快」指數個月就會發生;

「股災底部」是指至少大盤從最高點腰斬後的指數。

情況 1 : 股災不會來,

未來台股只漲不跌

有沒有可能以後台股 8000 點是底部,

高點在1 萬 7 千點 ~ 2 萬點之上?

凡事都有可能,

但是台股目前發生這種情況的可能性太低,

從 GDP、進出口數據...等資料就能看出來了。

經濟是股市之本,

我個人認為除非台灣經歷再一次的產業升級成功、

否則股市大躍進的可能性不大。

至於股災不會來??

我認為股災幾乎是必發生的,

只是何時發生?如何發生?

都不可預測而已。

就算像美國這種長線上漲的股市,

也是會發生股災,

大盤一樣會腰斬的!

情況 2 :未來台股很快就開始崩跌

很快的定義是數個月內。

如果未來的情況是這樣

顯然方案 A ( 100 % 持有現金) 報酬率最高,

這樣股災底部不僅可以買一大堆超高殖利率績優股,

等景氣回春後還有可觀的價差(通常是 2 倍以上)。

情況 3 :股災會來,

但至少要等 1 ~ 3 年以上

如果台股等很久都沒有崩跌,

那麼滿手現金的方案 A ,

反而會變成報酬率最差的方法!

而方案 B 報酬率不管未來的情況如何,

則報酬率永遠介於方案 A 和 C之間,

而且崩盤的時間越快,則對持有現金比例越高的人有利;

越慢則對持有股票比例越高的人越好。

但問題是股災來的時間是無法精準預估的,

連很多厲害的投資專家也無法每次猜中,

若想靠猜測來投資,

其結果也和隨機選擇差不多。

所以到底要怎麼選擇投資方案?

就像上文所說的,

我認為「最佳解」不是未來獲利最高的方案,

而是按照每個人的投資情況來做決定。

我把投資情況依照對股票的依存程度分為:

「輕度投資人」、「中度投資人」、「重度投資人」3 種。

輕度投資人

是指理財、投資新手,

或雖然已投資很久,

但長期來說卻是虧錢、沒有掌握到穩定獲利技巧的人。

資金不足的人也算在這一族群。

另外,雖然本業上很專業也賺很多,但因十分忙碌,

幾乎擠不出時間來研究投資理財的人也算。

中度投資人

是指具備一定的投資技術與經驗,

有一定的資金,

並能花一定的時間在研究投資上的人,

大部分的非全職投資者都屬於這一群,

這個族群的人很多、

差異也頗大,

就像「黑」、「白」只有 1 種顏色,

但「灰」卻有很多種不同比例的灰一樣。

重度投資人

是指:全職投資者、高資產人士、

退休人士和只買不賣的存股者,

他們和企業主一樣,

幾乎在所有的時間點都極高度持股甚至滿持股。

PS:上面 3 種投資人,

沒有「優劣」與「對錯」之分,

我們要正確的認識自己,

這樣才能選出最適合自己賺錢的方式。

(圖片來源:網路)

方案 A :持有 100 % 現金,

適合輕度投資人。

俗語說:「山頂上玩有誰能贏?」

大盤高檔區買股票的風險大,

就像在寫一張級數特難的考券一樣,

要拿高分不容易,

因此新手或資金不足的人,

我建議先花時間學投資、先存錢,

等股災來時再進場撿遍地低價又高殖利率的績優股,

如果不會選股,買 ETF 也行,

放個幾年股利年年領,還能賺價差,

簡單風險低。

方案 B :分配股票與現金的比例,

適合中度投資人

那想選擇方案 B 的人,

是要如何配置現金與股票的比例呢?

有的人是看指數,

台股指數越高配置的現金越多、股票越少。

不過對我來說指數只是參考用,

因為我主要就是依照「艾蜜莉定存股」的方法投資,

當績優股出現便宜價時分 3~6 批向下承接,

所以能買到第幾批要看個股的跌幅。

在大盤高檔時,

便宜價的個股不多、跌幅也不深,

買進的資金比例也不高,

這樣就等於自動做到資金控管了。

▼大盤指數與資金比例表,個人也可以依照自己的喜好微調。

(圖/shutterstock)

(製表/艾蜜莉)

方案 C :幾乎隨時都超高度持股甚至滿持股,

適合重度投資人

對企業主、高資產人士、

純靠投資維生者,

或只買不賣的存股者來說,

由於他們的經濟重心擺在股票上,

所以隨時超高度持股是必然。

如果你問我,

他們大盤高檔時滿持股,

股災底部怎麼有錢加碼便宜的績優股賺價差?

其實他們大多不用做這種事,

因為「本大利小,利亦不小」

總之那麼多股票,

年年生出來的高額股息都用不完,

股災有差嗎?

如果真想在底部加碼買,

就用生出來的股息,

用不完的部分來投資,

有時候他們也有其他穩定的大筆收入可以注入買股,

例如:工作收入、版稅、房租...等。

更積極一點的,

底部還可以借低利資金來投資:

個人用房貸增貸,企業發可轉債...等。

除了方案 A、B、C之外,

還有其他方法嗎?

當我們在思考,

大盤高點該怎麼投資、怎麼分配股票和現金之外,

也可以考慮配置其他標的。

這時通常會選擇和股票比較沒有連動,

甚至負相關的標的以求避險,

例如:債券、反向 ETF、期貨、選擇權…等。

不過要特別說明的是,

無論是操作什麼標的,

都無法「隨時」和股票呈現「完全負相關」,

也就是不能 100 % 完美避險。

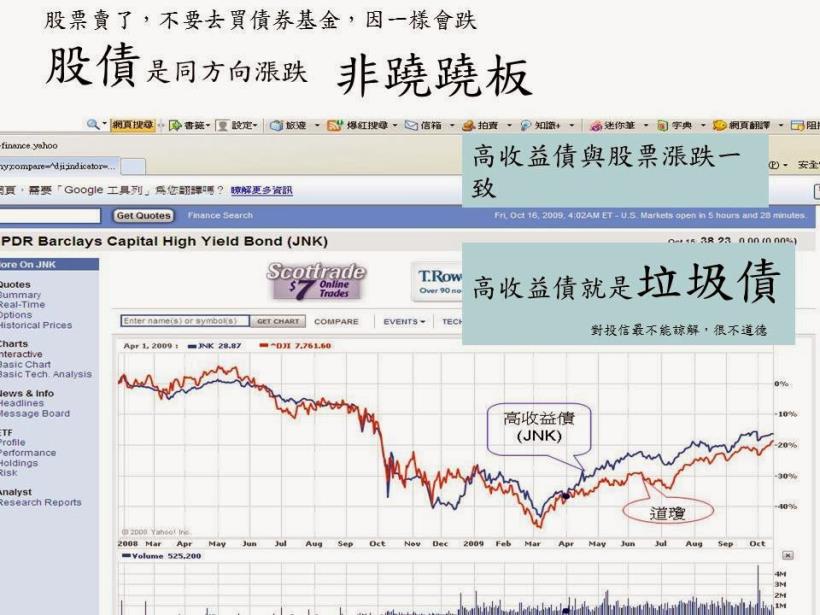

1. 債券

很多人都說債券和股票是翹翹板,

股票如果大跌,

資金就會逃入相對穩定的債券中造成債券價格大漲。

不過實務上,

我們觀察上一波 2008 年股災時美國大盤的情況,

(因為台灣債券市場不蓬勃,故舉美國市場為例)。

2008 年股災時美股大盤(標普 500指數)重挫腰斬,

但那時很多債券卻和股票一起下跌,

只是跌幅少一點而已!

而且不只和股票連動係數高的高收益債、公司債如此,

連一向被視為最穩定的美國長天期公債,

在股災中一樣會下跌的,

所以債券並非任何時候都能 100 % 避持有股票的險。

不過,債券在股災時,

仍然可以提供投資人一筆固定的現金流,

可供生活費或是在股災底部買便宜的股票用,

這是很大的優點~

所以用不要配置債券,

可以仔細思考個人所能採行的最佳方案再做決定。

▼2008 年股災時,

高收益債和股市一同重挫,

故若是要避險,

和股市連動性高的債種不一定合適。

(圖片來源:巴菲特班 洪瑞泰 <股債非翹翹板>)

▼2008 年10 月股災最嚴重時,

美國長天期(10 年)公債價格一樣會跌,

雖然和股票相比輕微很多。

(圖片來源:巴菲特班 洪瑞泰 <股債非翹翹板>)

2.反向 ETF

反向 ETF 一樣無法100 % 避險,

而且因為是「單日反向」,

而非與長期報酬率反向,

故能放短期最好,

放久追蹤指數可能有誤差。

PS:但如果能抓到短期趨勢的人,

用期貨、選擇權可以更賺,

這樣也不用買反向 ETF了。

反向 ETF主要風險是:

放長期可能會有一點內在費用的損耗,

若大盤盤整膠著也會有震盪損失,

所以有可能未來股災來大盤跌 50 %,

但反向 ETF 只賺 35 %。

不過就算無法 100 % 避險,

但若投資人選擇把債券或反向 ETF 配置在投資組合中,

會有很大的機會在股災來時能縮小資產組合的平均跌幅,

而且大盤底部賣出反向 ETF會多出一筆資金,

讓自己能撿便宜到流口水的績優股。

至於用不要這個方案,

可以仔細思考個人所能採行的最佳方案再做決定。

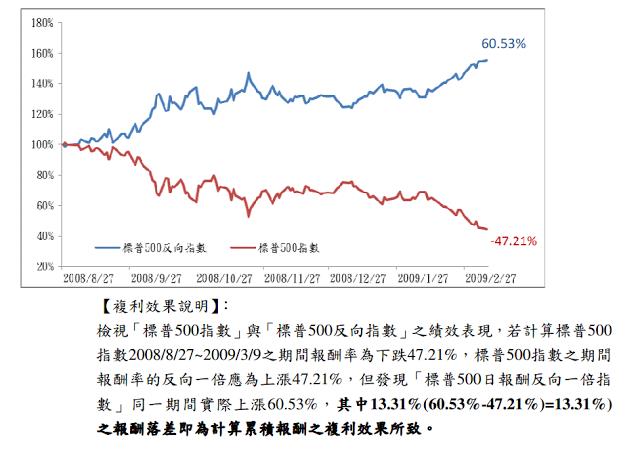

▼2008 / 8 / 27 ~ 2009 / 2 / 27 股災時,

美國的大盤(標普500指數)跌幅為 47.21 %,

而標普反向指數漲了 60.53%,

報酬率比原來正向指數的跌幅高。

(來源:元大標普 500 ETF 傘型基金公開說明書)

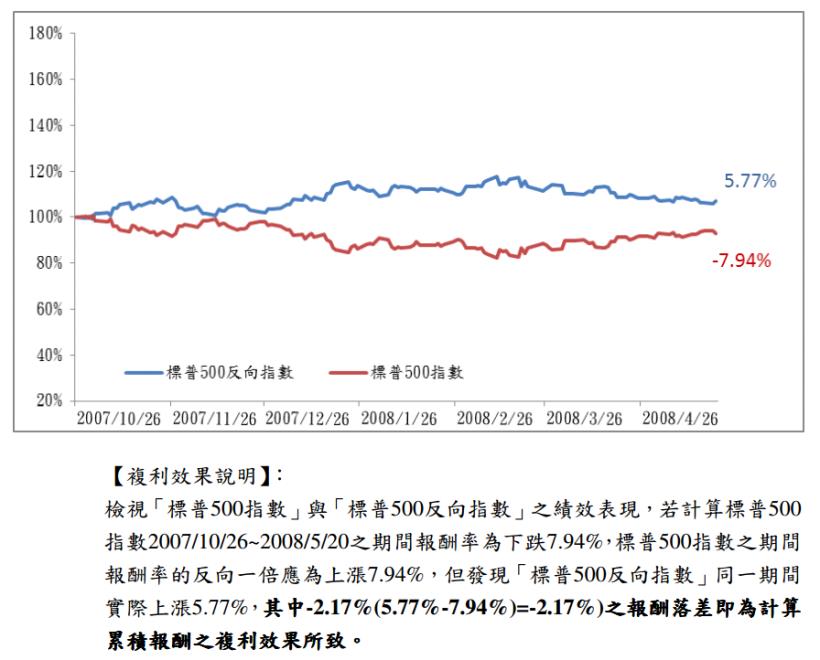

▼2007 / 10 / 26 ~ 2008 / 5 / 20 股市由高檔轉向,

但大盤跌幅並不大 ( - 7.94 % ),

此時的標普 500 反 ETF,

拿到的報酬率比大盤跌幅少 ( 5.77 % )。

若無法完全避險,

那這樣還要不要買呢?

則視個人是否能有其他更好的選擇來做決定,

以我個人來說仍選擇配置 T50 反1 ETF 。

(來源:元大標普500 ETF傘型基金公開說明書)

註:還有其他標的如房地產、原物料...等,

也可以依照個人對標的物的了解考量要不要配置,

這裡先略過不談。

結論

回到剛開始的問題,

Q 1: 隨時滿持股投資人,

遇到股災要怎麼才有資金加碼呢?

他們目前大部分都是高資產人士、

或有穩定收入者,

所以重點也放在股息上面。

當股災底部真的想要加碼,

可以用收到的股息再投資,

也可能有其他多管道穩定收入來源可供投資,

更積極一點的,

可以借低利貸款來加碼!

Q 2 :關於目前買股的資金比例該如何抓呢?

先區分自己是「輕、中、重」度投資人(如上述),

若是中度投資人,

可以考慮參考大盤指數配置(如前文中的表格),

也可以像我一樣,

直接用「艾蜜莉定存股」來自動配置。

Q 3 :滿持股和依照大盤行情按比例持股哪個好呢?

大盤無法預測,

所以哪一種策略未來賺比較多是不一定的,

而且策略應該依照每個人的情況有所不同。

如果是我,

因為資金還沒有非常龐大,

所以不會選擇滿持股。

學會好好規劃現金流,讓自己一生都有錢用!

>>按此報名「一生的理財規劃」課程

幫自己圓夢、提早 10 年 快樂退休計畫...

>>不花一毛錢,免費使用艾蜜莉定存股理財寶