發表

發表

我的網誌

我的網誌

(圖:shutterstock)

受惠面板報價止跌,加上大廠三星重啟TV拉貨,天鈺(4961)連兩天漲停後,再漲兩天,短短四天上漲25%,三大法人也連四天買超,在長達半年的下跌後,是否到了逢低買進搶反彈的時機了呢?讓我們來看看吧!

深耕驅動IC、電源IC設計,三分電子紙領域

天鈺(4961)為專業的電源管理以及液晶顯示器驅動IC晶片設計公司,自1995年成立以來,已深耕驅動IC領域多年,設計出來的各尺寸驅動IC皆受國際大廠的肯定與採用,除TV、NB等應用外,也在電子紙領域中與晶宏(3141)、晶門三足鼎立。電源管理IC領域中,於2007年率先推出國內第一顆 600V 高壓 WLED 驅動 IC後,在各項產品應用開發下,成為多項電源解決方案的主要供應商之一。

面板迎來曙光,股價跌深反彈!

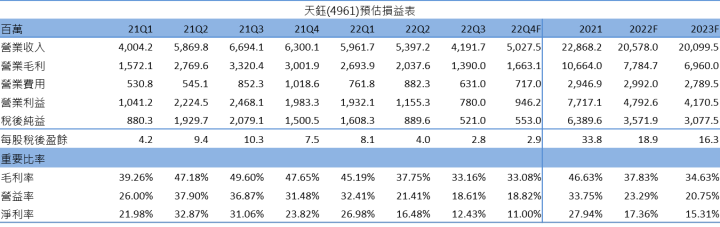

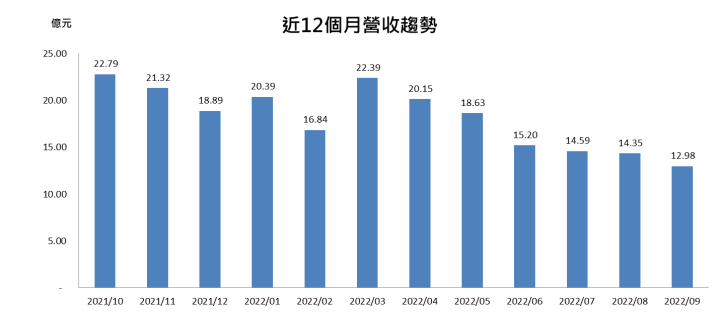

受終端需求影響,多家廠商進行庫存調整,導致天鈺第二、三季營收持續衰退,分別年減8.05%、37.38%,累計前三季營收155.5億元,年減6%。雖營運不盡理想,但若以上半年累積EPS 12.1元推算,本益比僅6倍。

在長期調整庫存、面板廠減產下,面板報價跌幅收斂有望落底,加上大廠重啟TV拉貨,推動驅動IC族群股價表現,在短短四天內,天鈺股價漲幅高達25%,三大法人連四天買超,後市表現讓人期待!

多項新產品量產,將支撐2023年營運

天鈺旗下產品線分為四大類:顯示器驅動IC、Mobile IC、電源管理IC(PMIC)、其他,營收占比分別為50.32%、20.09%、13.93%、15.22%。為獲得成長動能,除積極將現有IC進行更新強化,推出更具競爭力的版本外,同時也開發多項新產品:顯示器驅動IC中,工控、投影儀、3D列印等非消費性應用的大尺寸驅動IC(LDDI) 將於年底量產;Mobile IC中,FHD平板的小尺寸驅動IC(TDDI)、OLED手環、手錶等高單價產品皆已量產,加上與客戶有簽約保證,因此沒有庫存問題;PMIC中,新產品DDR5 PMIC將在明年量產;其他半導體中,看好元太(8069)E5電子紙顯示器,並有望成為最早量產的供應商,持續擴大ESL的市佔率。綜合上述,2023年將有多項新產品貢獻營收,除了為營運增添成長動能外,也能在總經逆風中為天鈺營運提供保護。

結論與建議

考量以下幾點1)面板報價止跌,庫存調整進入尾聲,LDDI回溫,2)多項新產品將於2023年貢獻營收,營運表現有望回穩;因此CMoney研究團隊預估2022/2023年營收為205.78/201億元;EPS為18.9/16.3元。在配息率維持50.3%下,明年度殖利率將有機會超過8%,為股價提供支撐,且目前評價在歷史區間下緣,故投資建議為逢低買進。

(資料來源:CMoney)

(資料來源:CMoney)

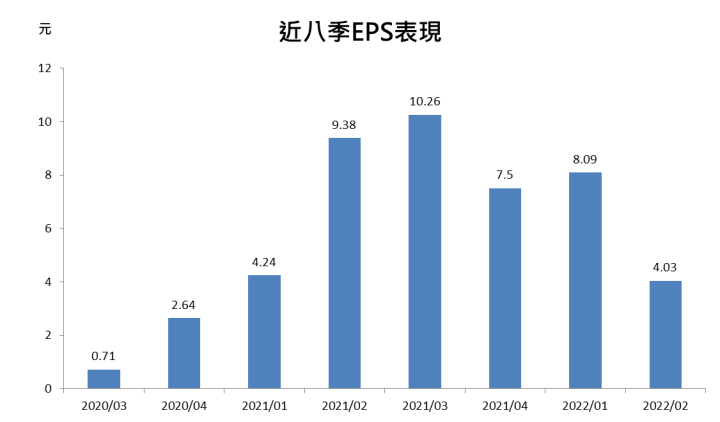

(資料來源:CMoney)

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。