發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

9 月 FOMC 再度升息 3 碼,美股、台股反應下跌,應如何解讀?

Fed(美國聯準會)近期召開了 9 月份 FOMC(美國聯邦公開市場操作委員會)會議,全部官員一致通過將利率調升 3 碼,美國聯邦基金利率由 2.25%~2.50% 上調至 3.0%~3.25%,是 2022 年以來連續 3 次升息 3 碼,累計 2022 年至今 FOMC 會議共升息了 12 碼。在本次會議召開之前,市場共識已經預期會升息 3 碼,所以這次升息幅度是符合預期。

但會議中討論的其他事項仍有超乎預期的部份,這是導致近期美股、台股跌勢加重的主要原因。本篇文章將帶大家從「會後聲明稿」、「利率點陣圖」、「經濟預測報告」、「主席 Powell 會後記者會言論」,逐一解析應該如何看待本次會議?

1.會議聲明稿:通膨仍居高不下,但支出與生產適度增長

首先在「會後聲明稿」方面,持續強調現階段通膨仍居高不下,重申「委員會強力承諾要使通膨回到 2% 的目標」。在經濟現況的部份,前次會議用詞為「支出與生產指標已經走弱」,本次修改為「支出與生產適度增長」。但對於經濟展望的部份,表達俄烏戰爭,持續對勞動力供給以及經濟問題產生負面影響,因此助漲全球通膨維持高檔,暗示戰爭停止之前,高通膨問題難解,所以必須依靠激進的升息手段。

除了升息之外,「縮減資產負債表」計畫也如期進行中,縮減上限已經從 2022 年 6 月的每月 475 億美元,提高至 9 月的 950 億美元。

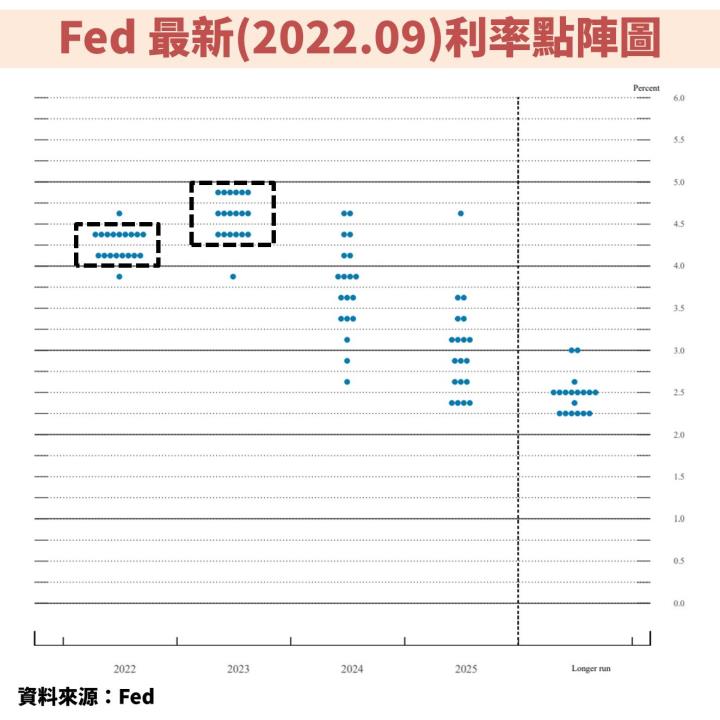

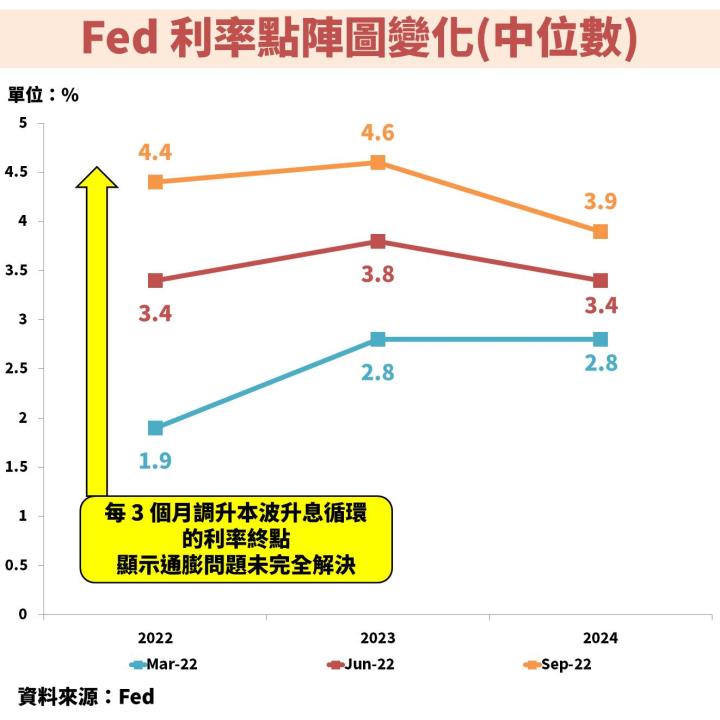

2.利率點陣圖:Fed 對 2022~2023 年的升息預期遠超市場預期

在「利率點陣圖」方面,會在每年的 3、6、9、12 月進行更新,市場可以透過觀察此圖,瞭解 Fed 對未來的升息預期。以 9 月份最新圖表來看,在 19 位官員中,有 9 位表達 2022 年底的利率將上升至 4.25%~4.50%,代表 2022 年剩下 2 次會議還將升息 5 碼,其中 11 月將升息 3 碼,超過市場會升息 2 碼的預期。(備註:2022 年剩下的 FOMC 會議將在台灣時間 2022.11.03 的清晨 2:00,以及台灣時間 2022.12.15 的清晨 2:00。)

在 2023 年的利率預期部份,有 6 位官員預期維持在 4.25%~4.50%;6 位官員預期會再升息 1 碼至 4.50%~4.75%;甚至還有 6 位官員預期再升息 2 碼至 4.75%~5.00%,同樣超過市場預期 2023 年頂多到 4.25%~4.50% 的想法。在如此鷹派的情境下,導致市場聯想資金被抽離的速度將更快,因此加重了美股、台股近期跌勢。至於 2024 年之後因為數據較分歧,參考性不高,但值得注意的一點是,這張圖暗示在 2024 年之前都沒有降息的可能。

比照過去幾次 FOMC 會議的利率點陣圖,發現每一次 Fed 對升息的預期都不斷升高,也顯示整體通膨環境超過預期,才會持續採取更強力的升息手段,達到打壓通膨的目標。

3.經濟預測報告:大幅下修經濟成長率,並提高失業率預期

在「經濟預測報告」方面,同樣會在每年的 3、6、9、12 月進行更新,直接對照下方圖表。在經濟預期的部份,下修未來 GDP 增長預期,2022~2024 年分別由 1.7%、1.7%、1.9%,下修至 0.2%、1.2%、1.7%,低於長期均值的 1.8%。在失業率預期的部份則是調升,2022~2024 年分別由 3.7%、3.9%、4.1%,上修至 3.8%、4.4%、4.4%,高於長期均值的 4%。

另外對於未來通膨率的預期皆持續上修,2022~2024 年的 PCE 通膨率,分別由 5.2%、2.6%、2.2%,上修至 5.4%、2.8%、2.3%;核心 PCE 通膨率則分別由 4.3%、2.7%、2.3%,上修至 4.5%、3.1%、2.3%。

整體來看,本次會議大幅下修經濟成長率,同時提高失業率預期,顯示 Fed 承認升息確實對經濟產生負面影響,而這也是 Fed 希望達到的結果,透過降低市場需求,使整體供需回歸平衡,才能有效抑制通膨的高升。這也呼應到會後聲明稿所表達的,俄烏戰爭持續助漲全球通膨,必須利以升息打壓需求。雖然有些人認為打壓需求,會導致經濟可能走向衰退,然而 Fed 立場堅定,表示如果放任高通膨持續飆升,對往後的經濟會造成更嚴重的影響。

4.Powell 談話:高通膨是最大風險,必須將利率升至超過通膨率

在「主席 Powell 會後記者會言論」方面,針對經濟是否會衰退的問題,Powell 表示目前沒有人能夠確定這樣的升息方式,是否會引發經濟衰退,如果真的衰退也無法知道幅度是多少,暗示 Fed 目前將「高通膨的風險」擺在「經濟衰退風險」之前。

另外針對 Fed 是如何制定貨幣政策的問題,Powell 表示希望看到整條殖利率曲線的實質利率呈現正數,這句話簡而言之的意涵,代表本波利率要升息至「實質利率翻正」。實質利率公式 = 名目利率 - 通膨率,名目利率為 Fed 要將利率升息至多少,而 Fed 觀察的通膨率通常以核心 PCE 為標準。

由於 Fed 預期 2022 年底的核心 PCE 為 4.5%,因此本波利率必須升息至超過 4.5%,才有辦法將通膨有效降低,這也呼應到「利率點陣圖」,有 6 成以上的官員認為 2023 年升息預期將超過 4.5%,才能使 2023 年的核心 PCE 降至 3.1%。

重點結語:關注美國通膨率,留意年底核心 PCE 是否如期降至 4.5%

總結 9 月份 FOMC 會議,雖然升息 3 碼符合市場預期,但根據「利率點陣圖」顯示,2022 年將升息至 4.25%~4.50%,2023 年更有 6 成官員認為將升息至超過 4.50% 以上,整體升息預期遠遠超過市場預期,加劇近期美股、台股的跌勢。

另外在「經濟預測報告」中,更大幅下修經濟成長率,並提高失業率預期,且認為高通膨的風險高過經濟衰退風險,暗示不惜一切代價要將通膨壓回至 2% 的目標,否則放任高通膨將使經濟產生更嚴重的衰退。

由於目前 Fed 升息的手段,完全取決於實際通膨率變化,因此投資人未來必須觀察 2022 年底的核心 PCE 是否如預期降至 4.5%,如果高於 4.5% 就要留意 Fed 可能採取更鷹派的作法。由於 CPI 與 PCE 呈現同方向,且 CPI 公告時間早於 PCE,市場通常會先關注 CPI 變化,只要 CPI 超過市場預期,就容易對市場產生巨大波動,例如 8 月 CPI 公告為 8.3%,高於市場所預期的 8.1%。(備註:最新核心 PCE 數據為 7 月的 4.6%,下次更新時間為 2022.09.30,屆時才會公告 8 月的核心 PCE。)

美國高通膨仍是影響股市的重大變數,放任通膨會使經濟嚴重衰退,但是升息打壓通膨一樣會影響美國經濟,只能說兩害相權取其輕,聯準會的選擇是升息。然而激進升息對股市不利,投資人還是要有耐心的停看聽,靜待美國通膨落底!

(備註: iPhone 手機請長按連結)

從現在開始,透過時間的力量

#善用複利思維 #讓每一次的付出價值無限放大

這堂 2.5H 的課程將會透過更多實戰經驗案例分享,告訴你如何避開存股陷阱學!

①【獨購方案】報名線上課程 https://cmy.tw/00Abvh

②【套組方案】不敗存股術APP+課程 https://cmy.tw/00AiUK

—活動報名時間至 10/30 截止

※ 超級VIP鐵粉福利 ※ 已是 APP-VIP訂閱戶 無須再購買上述任一方案,也可獲得免費參加 10/30 講座資格(含課後365天影音學習)