發表

發表

我的網誌

我的網誌

零售銷售顯示經濟可支撐升息,四大指數再度收黑

昨(15)日全美鐵路工人罷工危機因敲定初步勞資協議而暫時解除,令目光重返經濟數據表現,而美國8月零售銷售月率錄得0.3%,高於市場預期與前值,其中主受汽油價格下跌支撐支出所導致,而對此,市場預期雖可能隨Fed升息導致後續需求降溫,但同時顯示現階段的經濟可以承受更高的利率,進一步穩固強勢升息預期,而世界銀行行長馬爾帕斯(David Malpass)表示,隨更多國家陷入衰退,全球經濟增長可能進一步放緩。且進一步的升息和金融市場壓力,可能導致全球GDP增速在2023年放緩至0.5%,按人均計算為-0.4%,符合衰退的定義,巴克萊銀行(Barclays)也預測,主要經濟體在4Q22經濟恐出現收縮跡象,此外,在CPI、PPI、零售銷售等經濟數據陸續公布後,亞特蘭大聯儲GDPNow模型對美國第三季度GDP增速的預期下調至0.5%,低於9月9日1.3%的預期,昨(15)日美股四大指數全數收黑,跌幅介於0.56%~1.62%。

零售銷售意外高於預期,美元指數收紅續處強多

匯市上,昨(15)日美國公佈多項經濟數據當週初請領失業金人數錄得21.3萬人,低於市場預期的22.6萬人,與前值的21.8萬人,四週均值錄得22.4萬人,低於前值的23.2萬人,當週續請失業金人數錄得140.3萬人,低於市場預期的147.5萬人,與前值的140.1萬人;美國8月零售銷售月率錄得0.3%,高於市場預期的0%,與前值的-0.4%,美國8月核心零售銷售月率錄得-0.3%,高於市場預期的0.1%,與前值的0%;美國9月費城聯儲製造業指數錄得-9.9,低於市場預期的2.8,與前值的6.2,就業指數錄得12,低於前值的24.1,新訂單指數錄得-17.6%,低於前值的-5.1;美國9月紐約聯儲製造業指數錄得-1.5,高於市場預期的-13,與前值的-31.3,就業指數錄得9.7,高於前值的7.4,新訂單指數錄得3.7%,高於前值的-29.6;美國8月工業產出月率錄得-0.2%,低於市場預期的0.1%,與前值的0.5%,美國7月商業庫存月率錄得0.6%%,符合市場預期,低於前值的1.40%;表現大抵多空互見,但因美國大約70%的經濟增長是靠消費拉動,其中零售銷售佔比更是高達4成,所以多項數據同時出爐時,主要重點落於零售銷售月率表現意外上升,帶來現階段經濟仍有給予Fed升息的空間,並且美國前財政部長桑默斯(Lawrence Summers)於昨日(15)日出面表示,為了控制通膨, Fed最終可能不得不將利率提高到4.3%以上。雙線資本公司執行長岡雷克(Jeffrey Gundlach,俗稱「債券天王」)則認為,Fed將升息到4%,在過度緊縮情境下可能略高於4%,進一步強化升息預期。美元指數昨(15)日終場收漲0.05%,續處強多。

英國政治動盪、經濟破碎,英鎊無力轉強持續嘗試震盪擴底

隨美國經濟數據陸續開出,進一步推升市場對於Fed升息預期,昨(15)日英國又無重大經濟數據開出,令市場多空聚焦於美元動向,經濟破碎的事實,以及短線政治面變因帶來的影響,於美元指數續強的背景下,多方並無取得發揮空間,昨(15)日於未能搶上5日線後,在遭多方棄守,終場收跌0.64%,於9/7前低與5日線之間維持震盪,短線多方欲震盪擴底以盤代跌消化前壓,於9/7前低則不宜失守。

歐元區留意通膨螺旋式上升,歐元試圖固守月線

歐元區部分,昨(15)日德國8月批發物價指數月率錄得0.1%,高於前值的-0.40%,主由乳製品、雞蛋、食用油和油脂的價格走揚,在該月表現月增2.4%所帶動,但年率錄得18.9%,低於前值的19.50%,為連續第四個月出現放緩;法國8月CPI月率錄得0.5%,高於市場預期與前值的0.40%,年率錄得5.9%,高於市場預期與前值的5.80%;其中細項上來看,主由能源價格錄得22.7%,低於前值的28.5%,原油升幅則由原先的39%放緩致28.7%,顯示通膨有放緩跡象。只是,歐元區7月季調後貿易帳錄得-403億歐元,低於市場預期的-320億歐元,與前值的-308億歐元;歐元區第二季度勞動力成本年率錄得4%,高於前值的3.80%,再度引發市場對於通膨出現螺旋式上升帶動薪資走揚的觀望,對此,雖然巴克萊銀行(Barclays)於出具的報告中提及「尚未看到工資-物價惡性螺旋式上升的跡象」,立場與歐洲央行行長拉加德(Christine Lagarde)一致,且相較於英國,政經上,無政治面帶來的動蕩,貨幣政策歐洲央行(ECB)於日前升息3碼,在美元震盪時仍帶來支撐,昨(15)日歐元/美元終場收漲0.19%,試圖固守月線。中長格局看法不變,英、歐地區經濟面仍受通膨影響相對脆弱,且「天然氣斷供導致能源成本有潛在升高疑慮,不利於冬季經濟前景」觀望仍存,除應持續關注經濟數據,於天然氣動向亦續為重點。

主要經濟體升息前景明確,金價續探波段低

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,而大環境上,美國經濟數據陸續開出後,Fed升息前景一再固化,而歐洲央行(ECB)除先前於9/8升息3碼,為史上最大幅度,只是歐元區通膨出現明顯回落前,仍將處於「被迫跟進Fed升息,通膨高漲」兩方夾擊的困境,並且,此次Fed升息並未給與前瞻性指引,僅提及未來決策取決數據,但回顧先前一再提及入冬取暖需求帶來天然氣價格飆漲的觀望,能源成本走揚並不利於通膨表現,恐有高機率迫使歐洲央行(ECB)再度於10、12月採取升息舉措。英國央行(BOE)部分,雖然油價下調令本次英國8月CPI年增幅降至9.9%,低於前值的10.1%,但並未明顯令升息壓力趨緩,且如同歐元區,仍有入冬能源價格飆漲的疑慮,市場並不樂觀看待通膨數據後市表現,於主要經濟體升息基調未變的背景下,昨(15)日黃金/美元於未能搶回1,700美元/盎司大關後再度承壓走跌,並在接連失守9/1、7/21前低後,跌幅擴大,終場收跌1.93%,以1,664.36美元/盎司作收。符合先前提及,短線反彈格局「1,700美元/盎司整數大關不宜再度失守」如未能搶回,於7/21前低失守後將給予空方突破空間的預期,於搶回7/21前低並站穩前,多方宜保守等待止穩。中長格局上,因Fed升息前景同時帶動全球跟近升息的風向仍明確,同樣維持「1,800美元/盎司續為多方反彈大壓」的看法。

重建戰備庫存2023後才可能實施,美、布油回吐日前漲幅

油市上,先前提及,英歐地區由於天然氣價格高漲,加上國際煤價同樣位處高檔,以及先前大旱導致煤碳運輸不易以外,電廠缺乏冷卻用水有降載風險,仍具備「煤氣轉油」的潛在需求,但先前提及「拜登政府考慮於油價回落至80美元左右,開始購買原油以補充戰略原油儲備(SPR)」一事,美國能源部對此表示「補充戰略石油儲備的計劃不包括價格觸發機制,並且2023財年之後才可能實施。」消弭原先市場預期於80美元附近有望獲得支撐的預期,加上美國政府的幫助下,促成與工會達成避免罷工的臨時協議令美國鐵路將繼續運行,同樣導致油價回落,加上需求面上,IEA本次月報強化市場對於中國封控帶來的需求觀望,昨(15)日美油、布油終場分別收跌4.33%、4.03%。仍延續先前看法,於中國疫情趨緩前,大環境仍符合先前「需求走疲擔憂恐逐步大過供給不足前景所帶來的支撐」的情況,相對不易迎來強彈,中期格局部份,因俄氣斷供加上英、歐地區被迫跟近Fed升息步伐,4Q22~2023經濟衰退觀望未去,於英、歐、中的需求前景皆有變數,市場仍將審慎評估需求前景,長線上「各國當局政策方針仍把通膨列為首要問題,美國又將逢期中選舉,仍為各國當局聯手解決的重點。」利空環伺並不利於油市多方延續反彈氣勢,技術面上,長線仍維持先前看法,可暫以百元大壓為關鍵分水嶺。

200億美元收購Figma引觀望,Adobe股價重挫16.79%

S&P500 11大板塊跌9漲2,其中醫療保健、金融2大板塊終場分別收漲0.55%、0.32%,表現較佳,能源、公用事業2大板塊終場分別收跌2.54%、2.53%,表現較弱。成分股中Humana、Wynn Resorts分別收漲8.37%、7.48%,表現較佳。Adobe、Albemarle分別收跌16.79%、6.49%,表現最弱。值得留意的是,Adobe由於在昨(15)日宣布將以200億美元(約為新台幣6,000億元)的價格收購線上設計軟體Figma,Adobe的董事長暨執行長Shantanu Narayen公開表明樂觀看待收購前景,認為,Figma的加入將有利於加速時間原本Adobe願景,Figma共同創辦人暨執行長Dylan Field則公開表明,與Figma結合有利重新架構產品,加快客戶進行設計。該交易預計於2023年完成,但仍等待監管單位的批准與許可,以及Figma的股東批准。加上Adobe在新聞稿中證實Figma今(2022)年ARR將超過4億美元,毛利率約達90%,營運現金流為正值,收購價格對比Figma營收高出50倍,仍引發觀望,Adobe股價於昨(15)日向下跳空重挫16.79%,為2010以來最大單日跌幅。尖牙股跌多漲少,其中Meta跌幅1.27%,Amazon跌幅1.77%,Netflix漲幅5.02%,Apple跌幅1.89%,Alphabet跌幅1.99%。

餐飲版圖重洗,Starbucks大陸區預期增開3,000家門店

道瓊成分股跌多漲少,其中UnitedHealth、JPMorgan分別收跌2.58%、1.51%,表現較穩。Salesforce、Microsoft終場分別收跌3.43%、2.71%,表現最弱。而部分焦點落於,Microsoft試圖以690億美元收購Activision Blizzard一事,由於先前英國反壟斷監管單位,競爭及市場管理局(CMA)曾於7月初調查後得出此合併交易將使《魔獸世界(World of Warcraft)》和《決勝時刻(Call of Duty》》製造商Activision Blizzard的估值落於每股95美元,但由於預期導致國內的市場競爭大幅減少,於9/1釋出調查訊號,請Microsoft於一週內提出滿足CMA相關要求的補救辦法,雖然Microsoft Gaming的首席執行官Phil Spencer曾表示《決勝時刻(Call of Duty》系列將繼續在 PlayStation 平台上推出。Microsoft總裁亦於聲明中公開表示完全配合,且併購目的是為了提供玩家能享受更多遊戲,只是並未能正面回應,CMA對於「Microsoft於併購後將大量遊戲綑綁於Xbox,令眾多遊戲成為Xbox長期,甚至專屬於Xbox的遊戲。」的擔憂,令市場持續等待Microsoft與Activision Blizzard能否給與CMA更明確的承諾,令併購案時承得以順利進行。並且,仍應留意,如此併購交易最終失敗,Microsoft將不得不支付30億美元的分手費的潛在風險,昨(15)日Microsoft股價未能搶回9/6前低後失守9/14前低導致跌幅擴大,終場收跌2.71%,並不排除續往6/14前低尋找支撐可能。費半成分股跌多漲少,Skyworks Solutions、NXP Semiconductors分別收漲0.19%、0.14%,表現較穩。Marvell、Lattice Semiconductor終場分別收跌3.59%、3.05%,表現最弱。

(9/16 大盤重點權值表現 打開籌碼K線APP一起做功課)

股匯雙殺再現,加權一度失守8/4前低

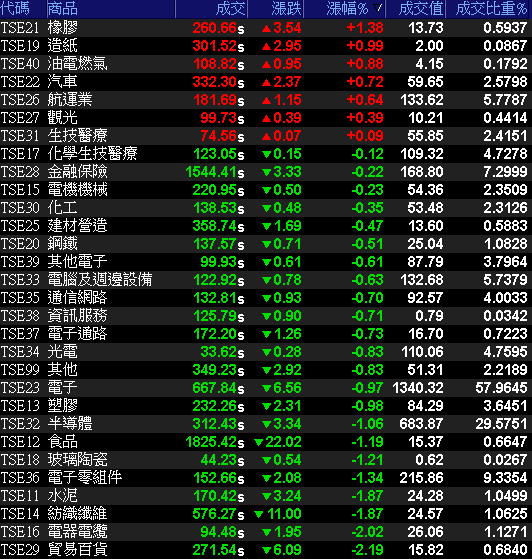

由於美國零售銷售數據進一步強化Fed升息前景,加上四大指數全黑的背景下,台積電ADR未能倖免,技術面上率先失守9/7前低,同樣帶來壓力。今(16)日逢美股四巫日,於台股部分則逢富時指數調整,皆帶來觀望。加權指數今(16)日早盤電、金、傳全數開低,雖然金融獲買盤轉入,成為撐場要角,但台積電(2330)、聯發科(2454)、台達電(2308)、鴻海(2317)、聯電(2303)等主要電子權值壓盤,千金股同遭提款,導致加權多空於8/4前低膠著,資金轉往航運、旅遊、造紙,加權指數終場在富時指數調整下甩尾收斂部分跌點,終場收跌108.28點,以14,561.76點作收。成交量2337.77億。3大類股指數全數收黑,29大類股數跌多漲少,其中橡膠、造紙2大類股指數終場分別收漲1.38%、0.99%,表現較穩,貿易百貨、電器電纜2大類股指數分別收跌2.19%、2.02%,表現最弱。OTC櫃買指數成為今(16)日空方重點,生技族群中的合一(4743)、中天(4128)雖然表現有撐,終場分別收跌0.37%、0.66%,加上午盤浮現部分資金轉回藥華藥(6446),令漲幅終場擴大至1.9%,但高端疫苗(6547)午盤一度遭摜跌停,續探波段低,加上千金股的信驊(5274)、力旺(3529)分別收跌5.30%、4.12%,矽晶圓雙雄中,中美晶(5483)失守月線,環球晶(6488)開低失守5日線後走低,終場分別收跌2.13%、4%,先前軋空指標電子紙龍頭元太(8069)開低失守月線並無搶回後,亦浮現部分獲利了結跡象,終場收跌2.29%,令OTC櫃買指數於失守半年線後跌幅擴大,終場收跌1.24%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-191.82億元

外資:-174.14億元

投信:+30.48億元

川湖(2059)8月營收創歷史新高,投信連2買

權值股部分,中鋼(2002)於今(15)日召開10月份及第四季內銷鋼品盤價會議,會中決議,因應國際通膨高漲,美國Fed維持升息方向,美元續強,非美貨幣急貶,亞洲與新興市場貨幣未能倖免,加上俄烏戰爭不確定性因素仍高,G7對俄制裁導致俄羅斯採停供天然氣反制,並且英、歐經濟破碎的觀望仍存,大陸疫情反覆,封控同樣導致終端消費放緩,全球經濟表現欠佳。而IMF進一步下修2022全球經濟成長率至3.2%,縱然台灣全年GDP成長率上看3.76%,相對穩定,而供給面上,德國於10月起課徵天然氣稅,加重鋼鐵產業負擔,ArcelorMittal為降低損失,已陸續關閉德國、法國、西班牙等高爐。POSCO受到強颱侵襲災情嚴重,浦項廠部分設備與產線停機維修,導致鋼材延遲供應。中國大陸碳中和目標不變,現階段鋼材社會庫存已降至近4年來最低,仍為鋼價帶來支撐。中鋼(2002)表示,考量下游用戶仍面臨終端需求不振及需長時間去化庫存,4Q22季盤調降1,000~2,000元/公噸,全產品基價平均調降2.64%因應國際行情近三個月價格變化激烈帶來的影響,預期10月份是拐點,但今(16日股價於開低未能搶回5日線後,並無吸引買盤轉入避險,終場震盪收跌 0.51%,暫於月線上整理腳步。個股部份,以生產伺服器導軌及高級廚具滑軌為主的川湖(2059),受惠新廚具滑軌及Whitley伺服器導軌等產品出貨放量,8月合併營收為7.23億元,月增1.26億元,年增10.19%,再創單月歷史新高,累計前8月合併營收50.97億元,年增28.16%,且川益新廠於7月加入量產,加上新台幣走貶,在本業及業外表現大幅優於預期,並且因鋼材價格在3Q22是高點,4Q22預期回落,令毛利率及淨利率取得成長空間,樂觀看待2022業績挑戰創歷年新高,2023展望上,預期隨著雲端應用/人工智慧/大數據應用推升伺服器市場成長,市場擴大,在手案子多元,在Eagle Stream推出後,市佔率可望進一步提升,2023年預期優於2022。今(16)日股價延續多方氣勢,開高震盪,終場收漲1.29%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

消化運價利空聚焦解封前景,華航(2610)9月3度闖關季線

族群部分持續出現高出低進情況,工業電腦族群中,樺振電(8114)意圖突破昨(15)日高點向上挑戰9/2前高壓力時浮現獲利了結賣壓,終場跌幅擴大至6.74%,向下摜破短均與月線,而先前族群指標廣積(8050)則於盤中一度漲逾3%續創波段高之後同遭獲利了結,午盤翻黑後跌幅擴大,終場收跌3.79%,失守5日線。午盤後部分資金轉往太陽能,除碩禾(3691)急拉大漲9.26%,茂迪(6244)、聯合再生(3576)亦分別收漲4.61%、2.40%,安集(6477)、元晶(6443)同獲買盤進駐,終場分別收漲2.02%、1.69%。檢測族群續有表現,汎銓(6830)、閎康(3587)分別大漲5.19%、5.07%,先前族群指標宜特(3289)盤中雖同受青睞,漲幅一度擴大至3.2%,但於突破9/15前高,續創波段高後遭獲利了結,終場收跌0.93%。旅遊、航空族群則受惠於指揮中心證實邊境開放研議中的消息帶動營運前景,除山富(2743)、鳳凰(5706)兩檔旅遊指標分別收漲9.67%、4.06%。五福(2745)亦有買盤轉進,終場收漲7.04%,續創波段高。航空雙雄部份,雖然貨運市場運價持續下修,美西線現階段運價已自8月中的每公斤新台幣200元跌至150元,8月客運單價每人延公里對比較2月高峰,降幅超過5成,並且因油價仍處於高檔,並不利於3Q22在獲利上的表現,但同樣受惠於解除禁團令並放寬入境人次的消息帶動,令市場於消化運價利空後,隨整體航運族群低檔轉強,轉向聚焦4Q22業績表現,長榮航(2618)、華航(2610)分別收漲0.59%,2.03%,其中長榮航(2618)續處多頭,華航(2610)再度收復季線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美股再度收黑,連帶令台積電ADR同遭觀望影響,昨(15)日終場收跌1.56%,技術面失守9/7前低,加上美股於今(16)日又逢四巫日,加權部分則有富時指數調整,皆不利於今(16)日量能表現,政經環境上,昨(15)日陸委會副主委邱垂正直言,將於10/16召開的「二十大」,對台論述將持續加大反獨促統、反外部勢力干涉、融合發展,並強化統一的好處,令市場解讀為全方位對台施壓,亦將帶來短線觀望,大環境上,美元指數昨(15)日收漲0.05%,續處強多,仍不利於非美貨幣表現。今(16)日加權再度上演股匯雙殺,並且台積電(2330)今(16)日開低失守9/7前低,成為壓盤主要原因,雖於尾盤受到指數調整影響,收斂部分跌點,但仍未能搶回9/7前低,加權終場收跌108.28點,以14,561.76點作收。成交量2337.77億。雖於8月營收公布後,多方仍有營收利多帶動股價動能,但仍延續先前「反彈格局8/4不宜失守的看法」,在族群輪動速度仍快的背景下,同樣維持操作可擇優布局,但破線仍應嚴守停損的做法。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》