發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

自動化設備廠–盟立(2464):

2018 年營收、獲利皆創歷史新高

每年獲利穩定,近 10 年平均殖利率達 5.76%

前陣子我在休息之餘,看到一則新聞

盟立(2464)公佈 2018 年營收、EPS 皆創下歷史新高

公司內部更粗估目前在手訂單超過 140 億元,相當於 2018 全年業績

看起來營運狀況絲毫不用擔心,因此我就更仔細研究了一下

這一檔股票,至今連續 21 年發放股利,很少有電子股如此穩健

從近 10 年股利政策表,也可以發現每年獲利穩定

平均殖利率有 5.76%,相當不錯!

另外,如果要判斷一家公司好壞,也可以從董事長是誰看出端倪

現任董事長兼總經理「孫弘」就是盟立(2464)的創辦人

如果現任董事長就是公司創辦人

當初創辦的初衷、核心理念也才能貫徹到底

不會受到接班人為了短期業績而下的錯誤決策所影響

孫弘,30 年前曾是工研院機械所的副所長

當時院長張忠謀,也就是大家所熟知的台積電(2330)董事長

十分認可孫弘的能力,送他一句「非你不可」後

孫弘率領了 108 位同事成立盟立(2464)至今滿 30 年

盟立(2464)是做「自動化設備」起家,

隨著工業 4.0 興起,工廠紛紛開始運用自動化機器人提升效率

而亞洲經濟近年成長快速,過去依賴廉價勞工的優勢也不復存在

「產業自動化」成為必然的發展趨勢

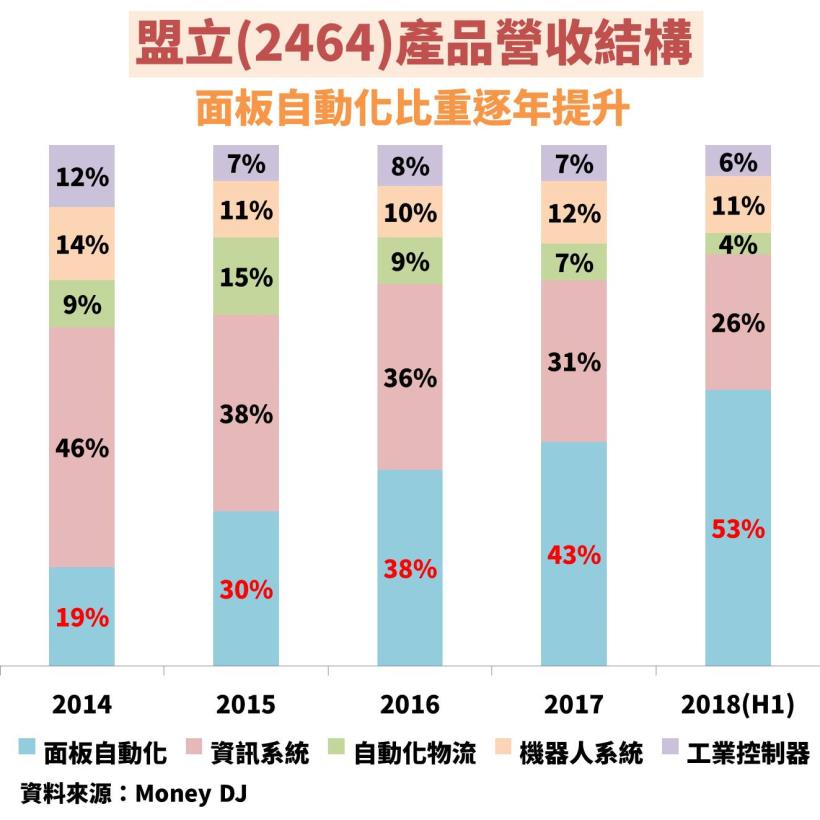

那盟立的產品到底是做什麼?

可以區分 5 大領域:面板、資訊系統、物流、機器人、工業控制器

其中可以發現到「面板自動化」的比重快速逐年攀升!

而這其實是造就 2018 年,營收、獲利皆創高的秘密!

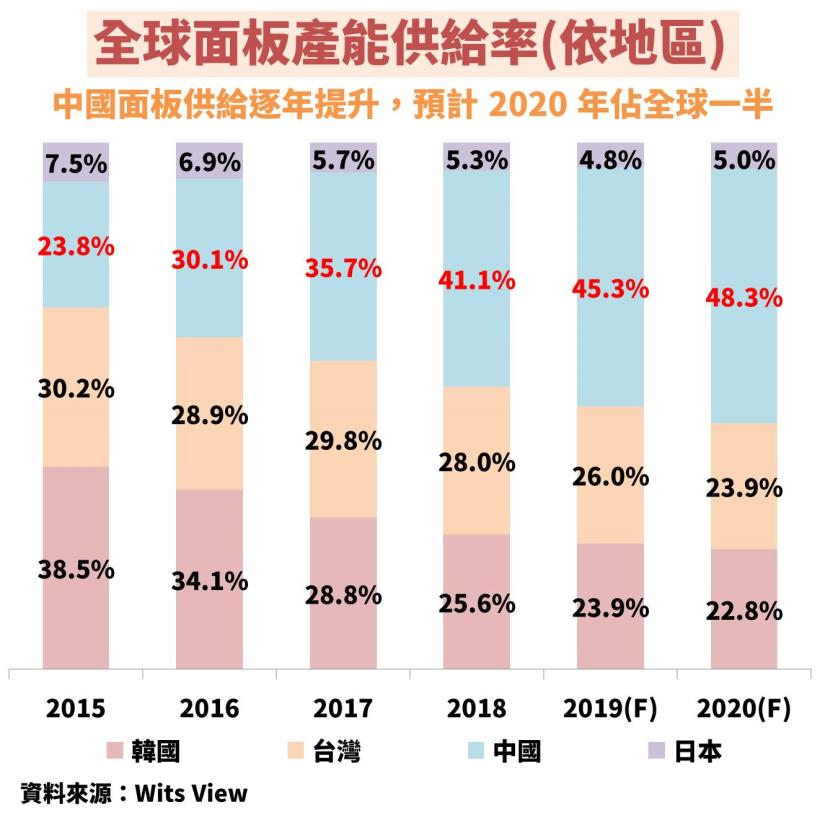

中國政府補助面板廠擴建,

盟立拿下 7 成以上的自動化設備訂單

面板自動化產品毛利率佳而提高獲利,2018 EPS 年增 127%

一切的一切都要從中國大陸開始說起,

中國為了擺脫過去長期依賴台、日、韓進口面板的現象

從 2011 年開始透過政府補助,大力扶持中國面板廠

只要產能越高,補助就越多

於是,中國面板廠開始了猛建廠房的時代,只為求得更多補助

目標以擴大產能市占率並壓低價格擊敗競爭對手

這邊先來簡單說明一下面板建廠時的「代」含意為何?

面板廠隨著生產線代數提高,可以生產更大尺寸的基板

而在基板切割時通常會以經濟切割做為標準

一大片基板至少要能切出 6 片面板,才符合經濟效益

如 8.5 代線可切割出 6 片 55 英吋面板

而 10.5 代線可切割出 6片 75 英吋面板

越大代數的廠房可以切出更大尺寸的面板

為的就是將來在於大尺寸應用的需求趨勢

從 2011 年至 2017 年,中國面板廠

陸陸續續有 10 座 8.5 代線面板廠開始投產

其中盟立在中國的大客戶:京東方、華星光電、中電熊貓

光這 3 家就佔了其中 7 座,全是由盟立拿下自動化設備訂單

2018 年更是關鍵時期,上半年全球第 1 座10.5 代廠就此問世

剛好就是盟立的老客戶京東方所蓋,產能相當於 1.8 倍的 8.5 代

下半年另一大客戶華星光電的 11 代廠也完工開始投產

此外當年也承接另一座 8.5 代廠的訂單

由於面板自動化設備產品毛利率相對較佳

在營收比重增加之下,使毛利率獲得改善

又在同一年拿到超大訂單

讓盟立 2018 年 營收達到 144.06 億元,年增 16.4%

而 EPS 則是 4.88 元,年增 127%!

展望 2019 年:法人預估 EPS 約 5.15 元,年增 5.5%

1.面板自動化設備持續供應業績,2019 進入裝機高峰期

在 2018 年底,由鴻海集團投資的超視堺 10.5 代廠主體已經完工

京東方也預計 2019 下半年會蓋好第 2 座 10.5 代廠

2019 全年進入裝機高峰期,盟立將陸陸續續認列營收進來

2.台積電興建 5 奈米基地,盟立拿下資訊系統訂單

而除了面板自動化設備的業績無虞之外

占比第二大部份的資訊系統也有所進展

以大客戶台積電來說,也就是昔日長官

2019 年正於南科興建 5 奈米製程的生產基地

屆時先進製程所需的資訊系統也得靠盟立

有中國面板廠持續擴建供應設備訂單

又有昔日老戰友台積電穩定撐腰

盟立在年初就坦承在手訂單已超過 140 億元

公司也說明今年將剔除毛利低的資訊系統訂單

在產品結構改善及營收能見度高的情況下,法人預估 EPS 約 5.15 元!

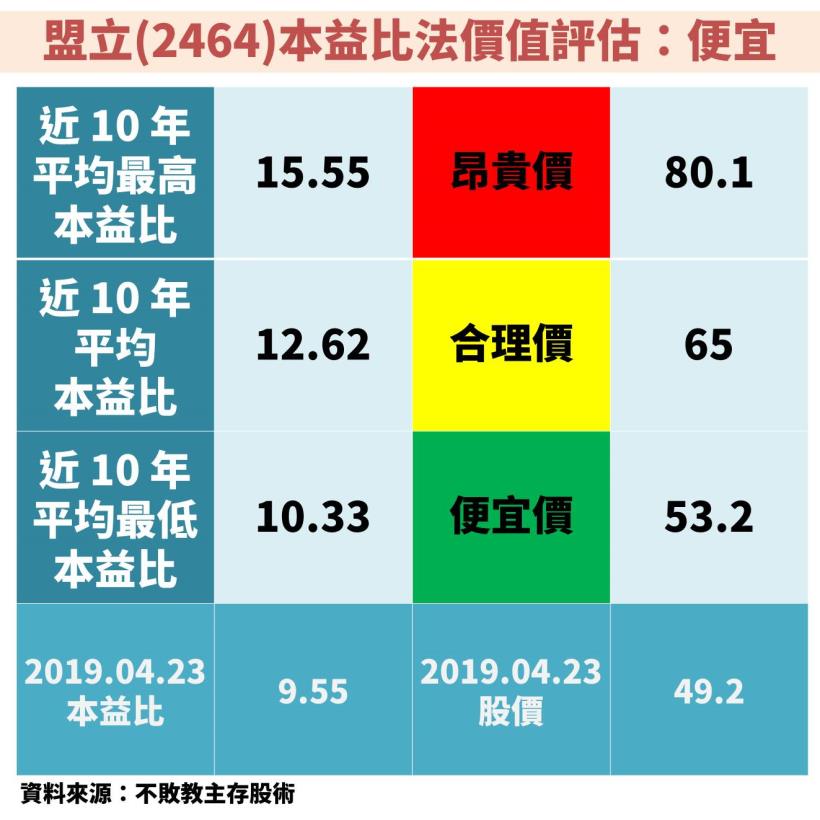

盟立(2464)價值評估:目前位於便宜價

面板自動化設備能否持續供應營收,是關注重點

確認未來營運沒什麼太大問題後

我們用近 10 年的本益比,去判斷股價是否合理

2019 年 4 月 23 日,盟立股價 49.2 元

以法人預估 EPS 5.15 元來說,目前本益比 9.55

低於近 10 年的「便宜價」,具有投資價值

不過,還有一點是需要注意的地方

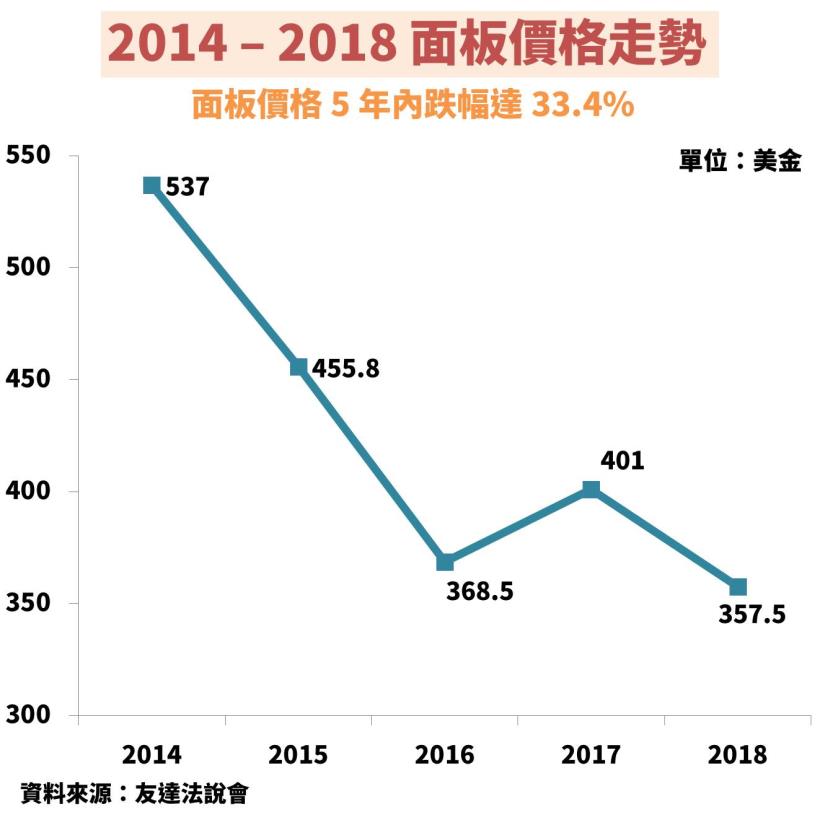

因為中國面板不斷擴廠,導致面板價格頻頻下跌

以每平方公尺面板做計算,價格 5 年內跌了 33.4%

將導致後進廠商不願意繼續蓋廠房,盟立可能會受影響

因此未來可以關注面板廠是否還能持續供應訂單

畢竟業界也傳出中國惠科鄭州及電子信息產業集團的 10.5 代廠時程均延後

而除面板之外,其他產品能否有新進展,也是關注要點之一

往後,也會將更多此類文章撰寫於此 ↓ ↓ ↓ ↓ ↓ ↓

歡迎想要一起找尋具投資價值個股的你

歡迎加入我的粉專,在這裡會分享

我的投資看法、學生的問題回覆也會在這裡

![]()