我的網誌

我的網誌

圖/Shutterstock

【台股研究報告】華城(1519)結論與建議

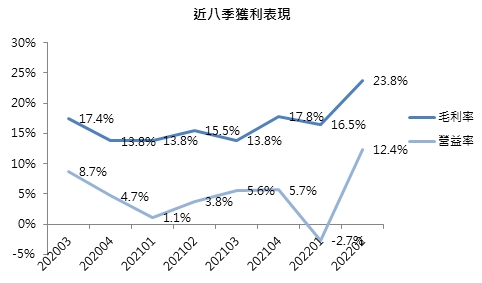

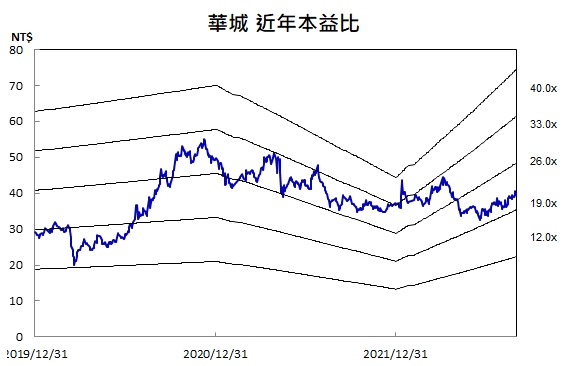

華城第二季毛利率衝高至23.8%,大幅優於第一季的16.5%,帶動稅後淨利明顯回升至2.3億元,年增2.6倍,EPS達0.89元。預估華城全年營收92.1億元,年增2.2%,獲利4.9億元,年增67.4%,EPS 1.86元;2023年隨風電事業擴大,輸配電設備更新再加速,預估2023年獲利年增14.8%至5.6億元,EPS 2.13元。考量電網強韌計畫、再生能源建置提供重電產業長期成長動能,且華城電動車充電樁建置題材,本益比有望朝24倍靠攏,投資建議逢低買進。

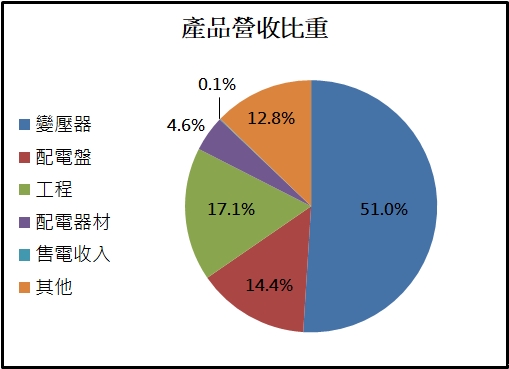

產品線全面,變壓器產品具高市佔率

華城為國內輸配電設備大廠,產品線廣泛,除了發電機和電纜,其他電力系統相關產品皆有客製化製造服務。華城變壓器產品具國內容量最大、電壓最高的優勢,電力、配電變壓器分別佔國內產值35%、18%,具高度市佔率,佔公司營收比重過半。公司以電力變壓器為主力,向系統上下端拓展業務,跨足再生能源、儲能、電動車充電等領域,產業版圖遼闊。

資料來源:華城

電力建設需求旺,2022年全球變壓器市場估突破300億美元

2022年全球變壓器市場主要受惠1)美國在本土生產製造的政策下,企業的建廠及拓產以及基礎建設建置加速;2)東南亞新興經濟體建設案大量開出;3)全球綠電、儲能、電動車充電基礎建設等需求暢旺等因素,預估變壓器市場規模將突破300億美元,較2020年增加約38%。

領先同業布局海外市場,變壓器佔我國外銷金額70%以上

國內重電設備廠商多以內銷市場為主,華城領先同業發展海外事業,以美國市場為主,2018年將特高壓超大容量530kV-770MVA變壓器外銷美國電力公司,擠身世界及重電業廠,近年陸續打入美國重點電力公司,顧客案件及訂單皆穩定成長,另外也積極布局政府新南向政策、日本市場與海上綠能供應鏈商機,外銷業績逐年增長。2021年華城整體外銷營收比重約30%,其中電力變壓器產品佔我國外銷金額達70%以上。

華城電能為全台第一第三方充電營運商

根據國際能源署(IEA)最新的《2022年全球電動車展望》,至今有1650萬輛電動車上路,規模是2018年的3倍之多,但各地的充電樁建置大幅落後,2021年世界平均車樁比為9.6:1,遠低於標準的2:1;交通部預估2025年前國內至少需要6500座充電樁才能支撐電動車需求,目前全台僅2千座,潛在商機龐大。

華城去年將旗下充電營運業務分割成立子公司華城電能,目前全台建有直流電(DC) 20座、交流電(AC) 220支充電樁,總功率達5765kW,穩居第三方充電營運商第一。近期再推出全台最高功率480kV充電樁,搶攻快充商機,目標年底建置30座直流電樁、500支交流電樁,持續站穩領導地位。

第二季毛利率衝高,獲利大幅年增2.6倍

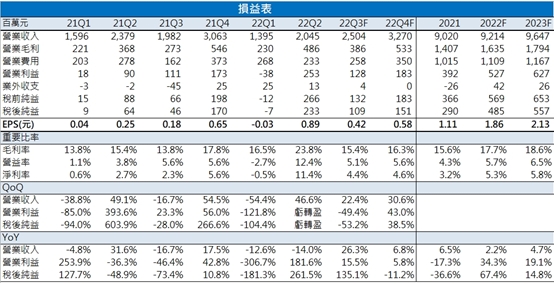

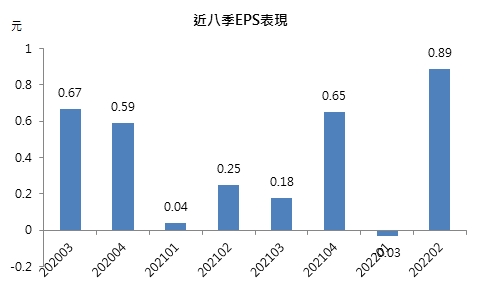

華城去年第四季因年底案場驗收以及集中出貨的效應,排擠今年第一季的營收表現,加上工作天數較少,第一季稅後虧損3百萬元,EPS -0.03元;第二季則因高毛利的特殊規格變壓器出貨帶動,加上原料成本成功轉嫁客戶,使毛利率衝高至23.8%,大幅優於第一季的16.5%,帶動稅後淨利明顯回升至2.3億元,年增2.6倍,EPS達0.89元。

資料來源:CMoney

下半年營收逐季走高,全年獲利年增67.4%,EPS 1.86元

預估華城下半年營收逐季走高,因1)第三階段的離岸風電標案於第三季中開始召標,預計第四季開始施作設備;2)缺電問題加速電網強韌計畫、再生能源建置推動台電設備更新需求,變壓器、配電盤需求持續增長。第三季營收預估25億元,年增26.3%;第四季隨風電事業加入,營收估32.7億元,年增6.8%。全年營收92.1億元,年增2.2%,獲利4.9億元,年增67.4%,EPS 1.86元。

2023年風電業務擴大,全年EPS 2.13元

明年華城風電事業將擴大,從陸上升壓站延伸至離岸風機建置,相關統包案也包括光儲系統整合;另外政府明年增資台電1.5億元,輸配電設備更新再加速,看好華城毛利率逐年成長,預估2023年獲利年增14.8%至5.6億元,EPS 2.13元。考量電網強韌計畫、再生能源建置提供重電產業長期成長動能,且華城電動車充電樁建置題材,本益比有望朝24倍靠攏,投資建議逢低買進。

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

研究報告

【台股研究報告】東元(1504)節電、電動車相關需求暢旺,長期成長動能強勁!