發表

發表

我的網誌

我的網誌

Cisco、Wolfspeed財報告捷,費半收復10日線

由於前(17)日零售銷售數據表現不如市場預期,加上會議紀要中雖提及Fed仍有升息空間,但同時承認過度升息的風險,雖然兩大鷹派官員聖路易聯準銀行總裁布拉德(James Bullard)於昨(18)日再度表態支持9月升息三碼,堪薩斯聯準銀行總裁喬治(Esther George)則表明目前經濟數據並不能證明通膨已解決,雖為科技股帶來壓力,但Cisco Systems、Wolfspeed財報告捷仍帶動科技股強彈,費半於月線取得支撐後發力向上收復10日線、半年線,四大指數全數收紅,漲幅介於0.06~2.28%。

匯市上,經濟數據部分,昨(18)日美國8月費城聯儲製造業指數錄得6.2,高於市場預期的-5,與前值的-12.3,為Fed於9月升息帶來支撐,其中新訂單指數錄得-5.1,優於前值的-24.8,雖為連續第三個月下降,但顯示目前訂單量降速趨緩,仍帶動短線供應鏈復歸正常化的憧憬,而就業指數錄得24.1,高於前值的19.4,物價支付錄得43.6,低於前值的52.2,而當週初請領失業金人數錄得25萬人,低於市場預期的26.5萬人,與前值的25.2萬人,四週均值錄得24.67萬人,低於前值的24.95萬人,顯示現階段勞動力市場仍處需求高於供給的健康態勢,有利市場將「Fed升息導致企業大幅裁員、經濟萎縮」的擔憂,轉向「Fed推升利率導致經濟復甦放緩,追求的軟著陸」的看法,但由於經濟數據為Fed升息動作帶來立基點,加上稍晚公布的美國7月成屋銷售總數年化錄得481萬戶,低於市場預期的489萬戶,與前值的511萬戶,美國7月成屋銷售年化月率則路得5.9%,低於市場預期的的-4.90%,與前值的-5.5%,為連續第6個月放緩,以地區來看,美西地區降幅高達3成,放緩跡象最為明顯,搭配上美國住房抵押貸款巨頭房地美公司(Freddie Mac)的數據中,美國住房抵押貸款利率雖於本週降至5.13%,但仍高於去年同期平均水平的2.86%,顯示通膨以及升息導致貸款負擔加重,令房市需求持續萎縮,數據多空互抵,但隨Fed官員談話強化9月升息前景,仍帶動美元指數於5日線取得支撐後向上發力,終場收漲0.79%。持續向上盤堅消化前高壓力。

英國部分,昨(18)日無重點經濟數據公布,但如先前所提,英國7月CPI飆升至10.1%,且因英國政府預計10月調整能源價格上限,以及天然氣供應短線並未取得替代來源,令市場普遍預期在10月季節逐步轉入冬季,英國家庭取暖成本仍有暴升風險,英國央行BOE可能在9月再度被迫升息2碼,加上脫歐和疫情影響,Caterer旅宿餐飲業人力資源公司網站顯示,目前約有17萬2,000名歐盟公民在旅宿業工作,但相較於Covid-19疫情前的近29萬3,000人,降幅高達41.29%,英國旅宿餐飲業協會調查顯示,有大約43%的受訪企業表示,由於人員短缺,不得不削減營運時間,職位空缺迫使部分企業縮短交易時間或關閉一整天,間接導致企業損失210億英鎊,英國財政部則恐損失約50億英鎊的稅收,同時加重經濟衰退觀望,而美元復歸多頭後續揚,亦不利非美貨幣表現,昨(19)日英鎊/美元終場收跌0.98%,不排除續往7/14前低尋找支撐的可能。

歐元區部分,昨(18)日歐元區7月CPI年率終值錄得8.9%,符合市場預期與前值,歐元區7月CPI月率錄得0.1%,符合市場預期與前值,歐元區7月核心CPI年率終值錄得5.1%,略高於市場預期與前值的5%,但由於通膨仍處高檔,加上經濟數據表現尚未有明顯好轉的跡象,歐洲央行執行委員會成員施納貝爾(Isabel Schnabel)卻出面表示,縱使升息可能導致經濟衰退風險加劇,仍傾向9月採取大幅升息,進一步加重觀望,並且市場關注的天然氣儲量上,德國聯邦網路局(Federal Network Agency)局長穆勒(Klaus Mueller)於昨(18)日坦言,雖然10/1日前有望將儲量提升至85%,但在俄羅斯天然氣減少供應的情況下,德國很有可能無法在冬天來臨前完成既定11月前達到95%的儲氣目標,預期今年冬季仍為艱難,加上美元續強打擊歐元多方表現空間,歐元/美元昨(18)日終場收跌0.92%,仍延續先前看法,於搶回月線前仍宜保守看待。後市上中長格局看法不變,英、歐地區經濟面仍受通膨影響相對脆弱,且「天然氣斷供不利冬季經濟前景」、「歐洲大旱令能源成本有潛在升高疑慮」等觀望遲遲未去,除應持續關注經濟數據,於天然氣儲量亦為重點。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,由於美國費城聯儲製造業指數公布優於市場預期,加上官員出面強化Fed於9月升息的前景,美元指數沿5日線續向上盤堅,多頭不墜,加上10年期美債殖利率於突破月線後沿10日線震盪盤堅,逐步消化季線壓力同樣限縮金市上檔空間,縱然市場逐步轉向尋找Fed降息的可能性,但黃金/美元短線承壓於昨(18)日終場收跌0.20%,以1,758.31美元/盎司作收,失守月線。於後市上,短線格局市場雖因會議紀要出現部分變動,可能進一步重新評估Fed全年升息預期,但9月升息在即,前景穩固加上全球升息前景仍存,仍相對不利於金市多方發揮,中線格局上,英、歐地區經濟破碎觀望,以及大陸因疫導致金融機構普遍於報告中看淡經濟前景,雖仍將續為金市帶來支撐,只是近期經濟數據顯示通膨觸頂回落後,有利市場擔憂逐步轉向發掘先前美國聯儲局主席鮑威爾(Jerome Powell)所提「經濟軟著陸」的可能,亦可能逐步削弱通膨為金市帶來的支撐,短線技術面格局,5/16低點與月線已於昨(17)日失守,多方仍宜照先前所提,等待收復站穩後再行觀察介入時機。未能搶回月線的背景下,不排除向下往7/22高點尋找支撐的可能。

油市上,API、EIA庫存數據雙雙優於市場預期,為油市多方取得發力空間。並且,先前所提及的歐洲區能源危機尚未解除,加上歐洲大旱導致煤電、核電冷卻不足被迫降載,天然氣價格持續位臻高檔等因素續存,而德國聯邦網路局(Federal Network Agency)局長穆勒(Klaus Mueller)坦言達成天然氣儲量95%的目標難以實現,令昨(18)日歐洲天然氣期貨結算價突破俄烏衝突以來的高點,仍有「煤氣轉油」的潛在前景,供給面上出現應留意的變動為,世界上最大的天然氣出口國之一的澳大利亞考慮削減天然氣出口,以填補國內能源的短缺問題,雖帶來支撐,但市場聚焦的伊朗核協部分,昨(18)日伊朗國際電視台在Twitter上發布一份「讓步」清單,即美國已同意給予伊朗以促進核協議談判的事項,帶動伊朗原油重歸油市的憧憬與其互抵,令美油、布油於昨(18)日終場分別收漲3.54%、3.86%。只是中國疫情未有趨緩跡象,加上四川限電亦不利於經濟活動,對於油市反彈仍宜保守看待。且先前提及大環境上「各國當局政策方針仍把通膨列為首要問題,美國又將逢期中選舉,仍為各國當局聯手解決的重點,其中英、歐地區中期焦點落於天然氣庫存量。」等變因亦未有變動,於汽車駕駛旺季過後,汽油價格亦有潛在下跌空間,仍維持「確實搶回並站穩百元大關前仍宜保守看待油價反彈」的看法,長線上,暫以百元大壓為關鍵分水嶺。

S&P500 11大板塊漲7跌4,其中能源、資訊科技2大板塊終場分別收漲2.52%、0.49%,表現最佳,房地產、醫療保健2大板塊終場分別收跌0.75%、0.43%,表現最弱。成分股中,APA Corporation、ON Semiconductor終場分別收漲8.53%、7.26%,表現最佳。Walgreens Boots Alliance、Moderna分別收跌5.32%、5.06%,表現最弱。其中值得留意的是,因克利夫蘭聯邦法官裁定零售藥店連鎖店,應對其助長 Lake和Trumbull等2縣在鴉片類藥物(Opioid:具有嗎啡作用的化學物質,主要用途是止痛)濫用的危機,2縣律師此前對鴉片類藥物給2縣造成估損價格為33億。其中Lake將在15年內獲得3.06億元的賠償金,Trumbull則在同一時期將獲得3.44億美元的賠償金,總計賠償金額高達6.5億美元,而美國地區法官波斯特(Dan Polster)在裁決中命令Walgreens Boots Alliance、CVS Health、Walmart立即支付近8700萬美元,用於支付實施減少鴉片類藥物計劃前2年所需費用,縱然3大零售商不約而同表示仍將對此提出上訴,但先行支付近8700萬美元的不確定因素,仍令市場出現觀望賣壓,Walgreens Boots Alliance於失守季線後跌幅擴大,終場收跌5.32%,失守所有均線。尖牙股跌多漲少,其中Meta跌幅0.11%,Amazon漲幅0.14%,Netflix漲幅1.67%,Apple跌幅0.23%,Alphabet漲幅0.52%。

道瓊成分股漲多跌少,其中,Cisco Systems、Chevron分別收漲5.81%、1.75%,表現最佳。Walgreens Boots Alliance、Verizon Communications終場分別收跌5.32%、2.54%,表現最弱。其中,Cisco Systems由於前(17)日公布的2022財年第四財季營運報告中,營收達131億美元,優於市場預期的127.9億美元,淨利錄得28.2億美元,年減6%,調整後毛利率錄得63.3%,季減2個百分點,且低於市場預期的64.7%,EPS錄得0.83美元,優於市場預期的0.82美元,雖然營收表現持平且毛利出現下滑,但EPS、營收皆優於預期,且2022財年全年度營收錄得516億美元,年增3%,EPS錄得3.36美元,年增4%,創歷史新高,並且執行長Chuck Robbins亦公開提及,在隨著客戶加速數位轉型以及市場對思科創新產品的強勁需求帶動下,2022財年產品訂單、積壓訂單同創歷史新高,財測上Cisco Systems亦基於隨供應鏈瓶頸緩解有利提高訂單出貨改善訂單積壓問題,於2023財年第一財季預期營收年增區間落於低個位數成長的2~4%,優於市場預期的持平,調整後EPS預期區間落於0.82~0.84美元,區間上緣符合市場預期,2023財年全年營收預期年增區間落於4~6%,調整後EPS預期區觀則落於3.49~3.56美元,雙雙優於市場預期,昨(18)日股價一度向上跳空大漲7%,但受5/18長黑影響,終場漲幅收斂至5.81%。費半成分股全數收紅,ON Semiconductor、II-VI Incorporated分別收漲7.26%、6.84%,表現最佳。Analog Devices、台積電ADR終場分別收漲0%、0.08%,表現較平。

費半強彈電子撐盤,中小當道OTC搶探季線

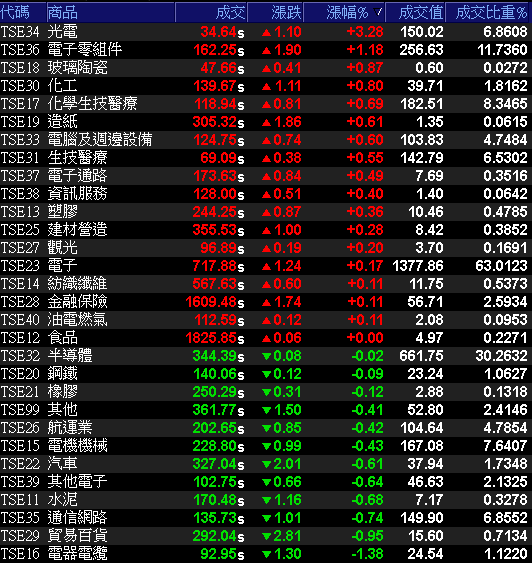

由於昨(18)日Cisco Systems、Wolfspeed帶動美國科技股領軍反彈,四大指數全數收紅,其中費半於月線取得支撐後向上收復半年線與季線,為今(19)日台股電子多方帶來助益,早盤加權電、金、傳全數開低後,在電子翻紅帶動下,加權隨之翻紅並一度上探5日線,電子權值台積電(2330)、聯發科(2454)、鴻海(2317)多方熄火,由面板雙虎、ABF三雄接手表現,其中面板雙虎的群創(3481)強攻漲停,友達(2409)一度大漲9.24%,但將逢半年線壓力買盤為能續進,終場漲幅收斂至7.96%,加上高價股大立光(3008)、AES-KY(6781)從旁助攻,生技的北極星藥業(6550)午盤亦有買盤點火收漲4.41%,加權指數終場仍震盪小漲12.02點,以15,408.78點作收。成交量2,186.65億。3大類股指數僅非金電終場收跌0.14%,29大類股指數漲多跌少,光電、電子零組件2大類股指數分別收漲3.28%、1.18%,表現最佳,電器電纜、貿易百貨2大類股指數分別收跌1.38%、0.95%,表現最弱。OTC櫃買指數中,生技隨族群指標藥華藥(6446)於10日線取得支撐後受買盤轉回點火走高,終場收漲2.83%的帶動下,合一(4743)亦開高走高,終場收漲5.8%,順利突破月、季線。前段軋空指標元太(8069)漲多拉回,終場收漲1.47%,OTC櫃買指數終場收漲0.77%,順利上探季線壓力,量能續增。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-48.01億元

外資:-73.05億元

投信:+15.48億元

新機發表旺季、能源車前景明朗,台光電(2383)獲投信連7買

權值股部分,銅箔基板廠CCL台光電(2383)受惠基礎建設網通類產品市占續增,出貨成長所致,減緩消費性產品手機、筆電出貨量下滑對於業績衝擊,2Q22合併營收99.83億,季增近1%,毛利率23%,稅後淨利10.83億,EPS 3.25,獲利創下歷年同期次高。1H22稅後淨利24.06億,EPS 7.23元。雖然於展望上,台光電(2383)主要三大產品線營運佔比來看,手持裝置約5成,基礎建設包含伺服器、交換器、基地台等約落於3.5~4成,汽車、工業、其他約則佔比1~1.5成。其中,手持裝置上因通膨導致消費力道下滑,加上應鏈上下游廠商庫存偏高,仍有不確定性,但網通、伺服器規格升級趨勢不變,在全球第一無鹵環保材料與高階HDI技術領先同業的背景下,仍有利搶食伺服器新平台市佔率,預期400G交換器產品市占率也會較前一代產品有倍數以上成長,高速低損耗的網通材料放量出貨亦將帶動基礎建設網通類產品營運佔比,帶動下半年度營運成長,而回望3Q22進入傳統新機發表旺季,於品牌上,台光電(2383)提及Apple影響不大,非蘋部分持續庫存調整沒錯,但4Q22有機會逐漸回歸正常拉貨水平,車用則因能源車續為發展趨勢,前景明朗,且因大陸市場有法規助益,預期大陸發展速度最快,今(19)日股價開高於5日線取得支撐後,漲幅一度擴大至3.72%,但將逢季線且前段修正壓力有待消化,終場漲幅收斂至1.15%。個股部份,自動化設備廠萬潤(6187)2Q22合併營收7.64億,季增達21.49%、年減2.25%,創歷史第4高,惟毛利率43.91%、營益率22.26%,遜於首季46.45%、22.83%及去年同期44.89%、25.44%。稅後淨利1.68億,季增達13.04%、年增5.99%,EPS 2.07元,雙創歷史第3高。累計萬潤上半年合併營收13.94億元、年增2.79%,創同期新高,營業利益3.13億、年減達12.29%,仍創同期次高,毛利率45.06、營益率22.52%遜於去年同期47.14%、26.39%。不過,稅後淨利3.17億元、年增達8.61%,每股盈餘3.9元,仍雙創同期新高。昨(18)日發言人李建德表示,上半年毛利率略減,主因通膨造成原物料漲價,但展望下半年部份,確實半導體產業進入庫存修正期,但公司半導體設備中逾8成為先進封裝,而受惠許多工廠均處於建置階段,令先進封裝設備出貨續旺,仍持續看好半導體設備需求後市,激勵今(19)日股價開高於5日線取得支撐後獲買盤點火,終場強鎖漲停逾6,000張。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

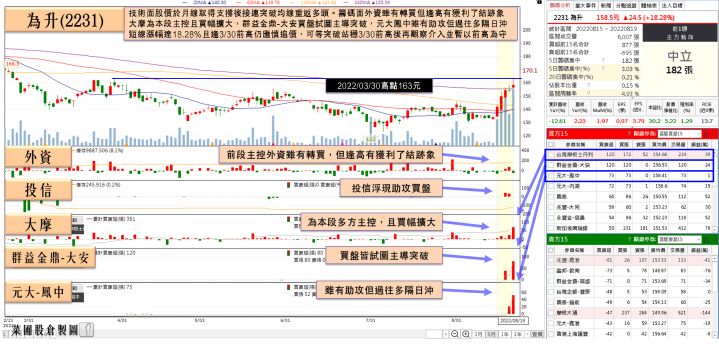

TPMS步入旺季、電裝開關出貨增溫,為升(2231)獲大摩連5買

族群部分,面板為今日多方指標,而資金持續輪動令部分族群出現群內輪漲,生技股部分日前多方強漲指標寶齡富錦(1760)、美時(1795)多方暫歇,終場收漲1.34%、0%,但由藥華藥(6446)接手今(19)日族群指標,股價開高走高終場收漲2.83%,重返多頭,帶動合一(4743)、杏輝(1734)、中天(4128)跟隨腳步分別收漲5.8%、5.04%、3.93%,眼球雙雄則遭獲利了結,大學光(3218)、晶碩(6491)分別收跌3.14%、1.90%,工控指標倫飛(2364)再度強攻漲停,電池族群則在AES-KY(6781)強攻漲停的背景下,取得部分資金關注,明基材(8215)、美琪瑪(4721)分別收漲3.12%、1.94%,康普(4739)亦收漲1.24%,穩於月線上。光通則於聯亞(3081)突破年線重返多頭一度強攻漲停的背景下,華星光(4979)午盤獲買單點火,終場收漲5.98%,突破8/17前高續創波段高,車用MOSFET多有表現,德微(3675)強攻漲停接手族群多方指標,前段指標台半(5425)續揚,終場收漲2.85%。汽車族群雖然前段指標東陽(1319)於創波段高之後遭獲利了結,股價翻黑終場收跌1.88%,但部分資金轉往修正後的智伸科(4551),為升(2231)獲資金續寵,終場分別收漲4.89%、2.59%,其中TPMS(胎壓偵測系統)AM大廠為升(2231)在大陸疫情封控影響TPMS、OEM雷達出貨的背景下,2Q22合併營收僅有8.42億元,季減15%、年減14.5%,但TPMS、電裝開關等AM產品於營收佔比逾5成,加上AM毛利率相對較佳,又有匯兌助攻,令季度毛利率仍穩於40%,EPS 0.97元,只是在標案與系統整合方面1H22標案驗收受疫情干擾遞延入帳,並非消失,有利提高2H22的貢獻度,且毫米波雷達主攻商用車市場,商用車市場於2H22通常優於1H22,加上TPMS步入旺季,與電裝開關等AM產品於2H22出貨增溫,今(19)日股價開高站穩年線後獲買盤點火,一度大漲5.83%,但逢3/30前高壓利加上部分短多獲利了結,終場漲幅收斂至2.59%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,由於市場對於通膨與貨幣政策看法多空交雜,令市場焦點再度轉回經濟數據做為風向指引,短線上事件聚焦全球央行年會,而應留意的是,全球最大的小商品集散中心「浙江省義烏市」經手全球約2/3的聖誕產品,縱然過往經驗令買家提前下單,但經由海運一般需時兩個月,但隨義烏市8/11起全域實施靜默管理後,8/15當地214家重點工業企業閉環管理不停產,令市場轉向擔憂如延遲到9月出貨,仍可能出現買家取消訂單的情況。在大陸因疫確診持續爆發,並且日本卻診在創單日新高,韓國確診為近19周以來單日高的背景下,疫情與供應鏈問題再度重返亞洲區短線焦點。而科技股走揚加上費半收復10日線,為今(19)日緩解部分電子股觀望壓力。但大陸逢疫情、乾旱缺水、限電等危機,仍將為筆電、半導體、PCB、IC載板等部分於當地有廠的電子零組件廠商帶來觀望,加上先前華通(2313)同樣提及四川停電帶來的影響有限,股價卻仍遭反手下殺,縱然鴻海(2317)董事長劉揚偉於昨(18)日直言限電對當地廠區「當然有影響,但目前看來影響不大。」短線仍宜審慎看待相關族群急殺後的反彈行情。加權指數今(19)日終場仍震盪小漲12.02點,以15,408.78點作收。成交量2,186.65億。先前持續提及財報公布後多方於加權、櫃買仍有題材發揮,預期短線上有壓下有撐,加上昨(18)日費半強彈仍將有利加權向上收復5日線,但短線技術面5/12低點壓力有待克服,仍維持「站穩頸線的背景下仍有利多方發力續揚」的看法,也因此,技術面上季線不宜失守,在族群輪動速度仍快的背景下同樣維持應慎追價的看法,以及操作可擇優布局以及破線仍應嚴守停損的做法。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》