發表

發表

我的網誌

我的網誌

新聞標題:升息及科技股回檔作祟 可轉債風光不再

今年元月以來可轉債與其他金融商品行情十分低迷,但我有感覺到可轉債價格似乎特別弱勢。沒有比較沒有傷害,主要的原因就是CB價格比「以前」低,怎麼說呢?舉簡單例子。

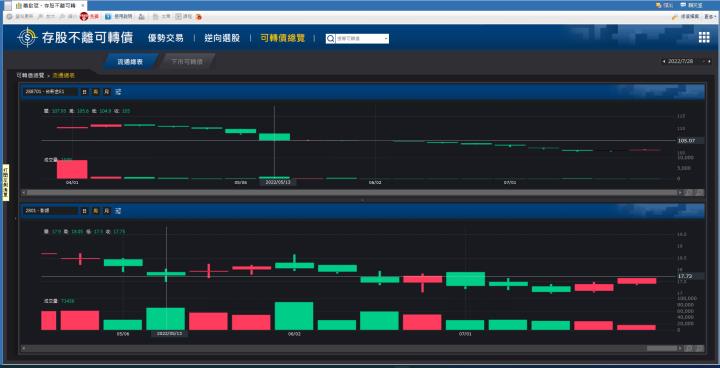

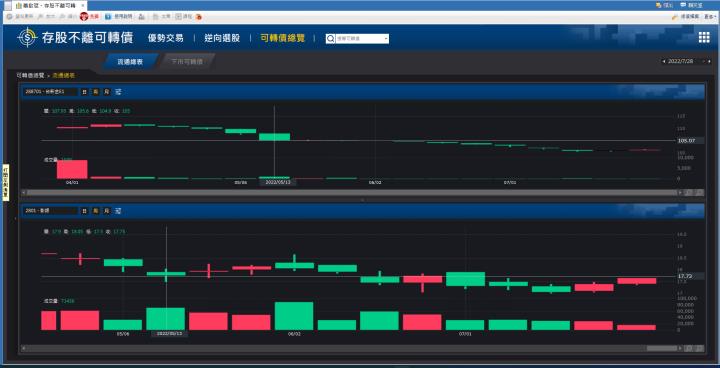

轉換標的為彰銀的台新金E1在2022-05-13,彰銀收盤17.75,台新金E1收盤為105,但是到了2022-07-27,彰銀收盤17.65,台新金E1價格僅剩下101.3。也就是股票本尊跌0.1,理當抗跌的債券,居然下跌了近4%。所以我發現在相同情況下,CB價格的確「比以前低」了!

空頭走勢固然是CB跟跌的主因,但今天喵到這新聞才意識到,CB價格不好還有一大主因依然是利率提高造成的。

但為何我「自然而然」忽略升息對於可轉債價格的衝擊?

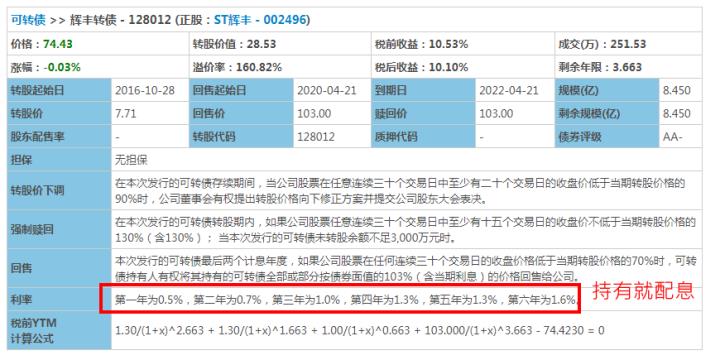

主要在於台灣發行的可轉債目前100%都是不配票面利息的「零息債券」,而即便賣回價高於100,換算年息也都幾乎是0.5%、0.25%這種若有似無、可有可無的補貼。這邊參考中國A股可轉債不但賣回價遠高於票面100,而且是年年配息、愈配愈多,光持有就給錢,不需賣回,跟普通不能轉股的債券一樣。就因為台股可轉債配的少(以利息角度來說幾近沒有),習慣成自然,就會忽略市場升息對可轉債的傷害。

升息對於債券的殺傷力

簡單說,無風險利率↑,存銀行利息↑,債券吸引力↓。

假設在美國的apple發行一檔年配息2元的CB,票面利率2%,剛剛美國又宣布升息3碼=0.75%,結果銀行利率可能從1.5%↑到2.25%,當銀行利息比有風險的CB要高時,必定打擊債券的投資信心。對於願意接手的下一個債券買家來說,apple債息一年2元不會改變,但如果能用88.8元買進,報酬率是不是就能↑到跟銀行一樣的2.25%呢?這時債券價格就會下跌了,也就是開頭提到的新聞文章內容。

再舉更簡單例子,假設不貸款買1000萬的房子一年可收租20萬、年報酬2%,結果銀行利率從1.5%↑到2.25%,你會不會覺得改存銀行就好了?這個時候除非你把房價砍到880萬,不然買房報酬率↓就影響購屋意願了。

「存股不離可轉債」理財寶購買網址加贈12堂軟體解說線上課程:https://ppt.cc/f0WC4x

「勝率近100%的可轉債存股術」訂購網址:https://ppt.cc/fVizDx