發表

發表

我的網誌

我的網誌

【台股研究報告】樺漢(6414)結論與建議

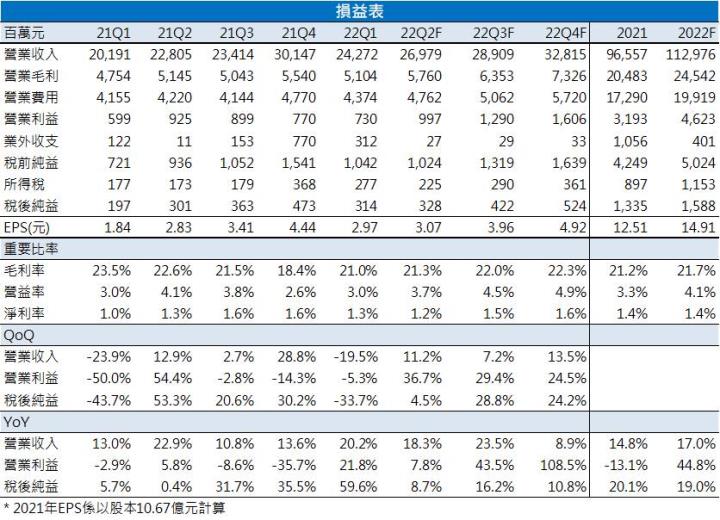

樺漢受惠於零件供給改善,第二季營收達269.8億元,季增11.4%,年增18.3%,創單季次高表現。昨(7/14)法說會上表示,目前訂單出貨比(B/B ratio)達1.2的水準,缺工、缺料等問題不影響出貨,預期第3季營收、獲利將持續成長,在手訂單金額約1,300 億元,預估樺漢2022年EPS 14.91元。近幾年領先同業積極整合IPC軟硬體服務,陸續引入聯發科、威盛、Google等作為股東,預期將形成強大的護城河,給予本益比18倍的評價,重申逢低買進的投資評等。

延伸閱讀

【台股研究報告】不畏大盤破萬五,廣積(8050)近月上漲25%,下半年訂單加速交貨

【台股研究報告】缺料緩解受惠股,振樺電(8114)前5月營運成長逾30%,三大事業訂單動能強勁

【台股研究報告】樺漢(6414)在手訂單逾1,300億元,子公司營運動能強勁

樺漢為全球營收規模最大的工業電腦廠

樺漢是全球營收規模最大的工業電腦(IPC)廠,隸屬於鴻海集團(2317)。藉由併購帆宣(6196)、瑞祺電通(6416)、沅聖(6638)擴大營運規模,並透過收購德商S&T AG、Kontron強化品牌發展、擴張歐洲市場版圖,旗下產品應用多元,包含POS、ATM、工業控制、網路通訊、遊戲機、博弈等,為全球最大 ATM 品牌廠,以及全球前三大 POS 品牌廠主要的板卡及控制器供應商。2022年第一季營收比重:品牌通路(S&T AG、Kontron)43%、系統整合(帆宣)40%、設計製造(樺漢個體營收、瑞祺電通)17%。

樺漢領先同業積極整合IPC軟硬體服務

有別於消費型PC標準化的規格,IPC產業特色為少量多樣,強調產品的耐用度,必須根據不同的產業特性、客戶的需求來規劃,因此僅提供硬體的規格提升並不足以滿足客戶的需求,通常需提供一套的解決方案服務,長期積累特定產業的豐富經驗,進而墊高IPC產業的進入門檻。

隨著未來互聯網裝置的普及,軟體的重要性日趨重要,其中又以樺漢的佈局最為積極,近年陸續引入聯發科(2454)、威盛(2388)、Google等作為股東,目標便是想將IPC與軟體服務作整合,預期未來樺漢將領先同業補足IPC產業在軟體服務上的最後一塊拼圖,進而形成強大的護城河。

樺漢與Google合作推出雲端平台,預計2025年取得台灣公有雲10%以上市占率

樺漢2022年1月透過私募引進Google旗下的Google International作為策略投資人,以每股 226.92 元取得樺漢4,880張私募股,雙方合作緊密,除了開發Google Glass工業穿戴式電腦、符合Google Meet標準的硬體設備之外,同時合作推出全球開放式AIoT雲端平台,以進行數位轉型。目前在手訂單已超過100億元,目標2023年要打進台灣5%中小企業,預計2025年取得台灣公有雲至少10%市占率。

樺漢第二季營收創單季次高,預期股本膨脹影響有限

樺漢6月營收103.9億元,月增23.3%,年增23.6%,受惠中國封控鬆綁,零件供給持續改善,第二季營收達269.8億元,季增11.4%,年增18.3%,創單季次高表現。

樺漢去年發行私募15億元可轉債,引進聯發科、威盛為長期合作策略性投資夥伴,另外發行10億元可轉債四,以及0.5億元的現金增資,導致年初股本較去年增加一成,但在訂單暢旺下,樺漢第一季EPS仍繳出2.97元的亮眼表現,預期2022年的營運成長性受股本膨脹影響有限。

樺漢下半年訂單、料況掌握度高,已無缺料的問題

樺漢昨天(7/14)在法說會上表示三大事業體品牌通路、系統整合、工控的訂單皆創歷史新高,訂單出貨比(B/B ratio)約1.2,且缺工、缺料等問題不影響出貨,預期第3季營收、獲利將持續成長。

樺漢目前在手訂單金額約1,300 億元。其中S&T Kontron約470億元(15億歐元),受惠於歐美通訊、物聯網需求強勁,且尚有集團支援,隨著下半年缺料改善,預期品牌通路營收年成長10%。系統整合的帆宣訂單約600億元,受惠於晶圓代工的先進製程產能擴充,帶動廠務工程、模組代工持續成長,預估系統整合營收成長25%。設計製造訂單則約250億元,在疫後復甦下,歐美智能零售、金融、公益彩票機等需求強勁,且第三季歐洲工廠開工,預估設計製造營收成長15%。預估樺漢2022年EPS 14.91元。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。