發表

發表

我的網誌

我的網誌

圖片來源:shutterstock

看好電動車年複合成長率近三成,台廠車用 PCB 目前評價尚偏低,產業轉型可望助其營運規模逐年拉升

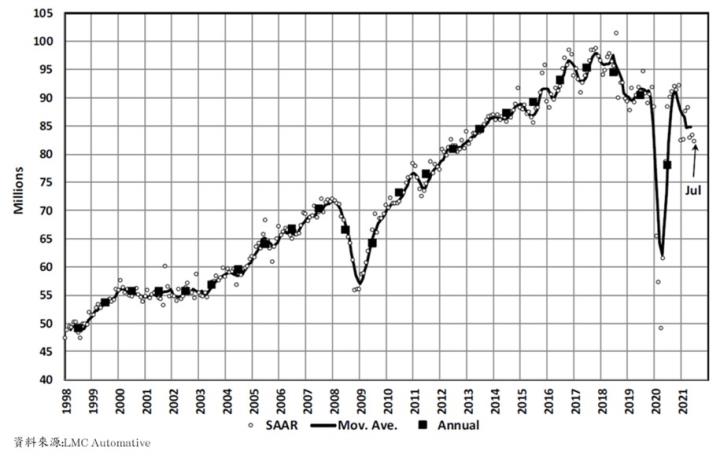

證交所近期舉行汽車供應鏈的業績發表會,簡介目前車市概況與未來展望。目前全球車輛銷售雖從 2021/03 的 8,700 萬輛下降至 2021/07 的 8,200 萬輛,主因為半導體短缺,但預期隨著缺晶片逐漸緩解,下半年將出現轉捩點。

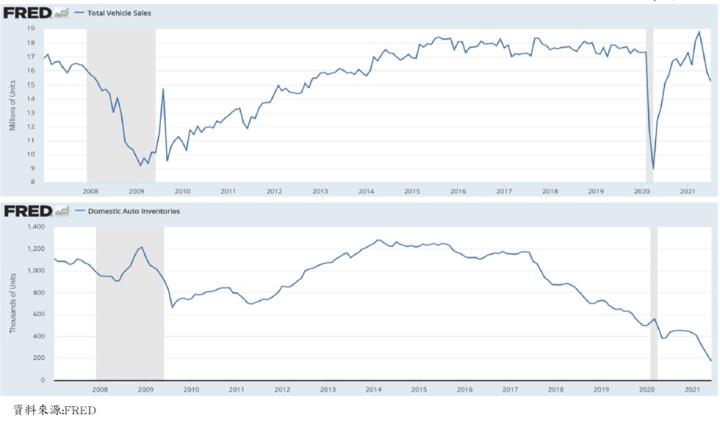

車市銷量下滑主因並非由需求減少所帶動,而是因供給不足,目前美國汽車庫存已達不足 200 萬輛的歷史低點,全球主要車市仍維持成長的只有中國,七月份也在蔚來、理想與小鵬等電動車帶動下使銷量逆勢月增 10%;然而中國的低階電動車目前已經陷入熱錢太多、產能過剩的困境,今年下半年到明年的銷售恐出現轉捩點,而中國的電動車目前尚難以大量打入高階市場,預期在今年下半年到明年車用缺晶片逐漸緩解後,歐美電動車相關供應量將優先受惠;且從較長期的趨勢來看,歐美對環保標準的要求較嚴格,政策補助金額亦較高,有助於電動車市產值逐年拉升。根據研究機構預估,未來 10 年電動車的銷售數量將從 2020 年的 250 萬輛增加至 2030 年的 3,110 萬輛,年複合成長率達 29%!

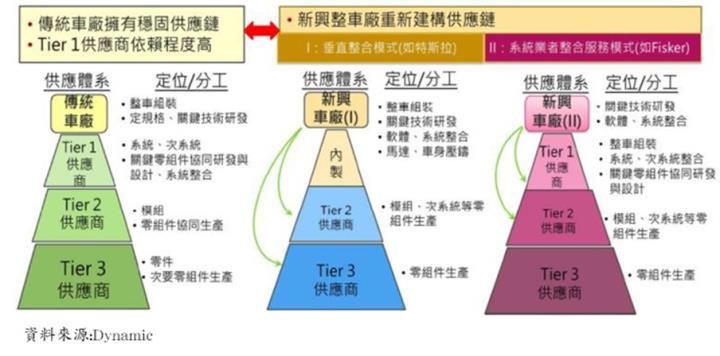

從供應鏈的變化來看,新興車廠傾向跳過 Tier 1 供應商,保留關鍵技術,直接找 Tier 2 以下的供應商生產零組件與模組,將改變先前零組件廠有技術卻打不進供應鏈的窘境。目前在 PCB 的部分,臺灣廠商的市占率較高,技術也相對純熟,車用 PCB 概念股包含健鼎(3044)、高技(5439)、敬鵬(2355)與定穎(6251)等,其中車用占比較高的主要包含敬鵬(2355)與定穎(6251)。先前由於很多 Tier 1 供應鏈打不進,只能藉由打進新興車廠供應鏈或是製造毛利較低的傳統板給 Tier 2 以下的客戶,然而隨著產業型態轉變,臺灣車用板供應商可望隨著電動車趨勢而受惠。中短期而言,定穎藉由自動化製程使生產良率達到較佳的水準,獲利較穩定,產能擴充也還有翻倍的空間,營運規模已經有追上敬鵬的趨勢,可望為相對穩健之投資標的。

定穎詳細研究報告與財務分析數據請見: https://www.cmoney.tw/notes/note-detail.aspx?nid=264268

敬鵬詳細研究報告與財務分析數據請見: https://www.cmoney.tw/notes/note-detail.aspx?nid=264423

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險