發表

發表

我的網誌

我的網誌

非農優於預期強化升息前景,四大指數表現分歧

美國6月非農就業數據錄得37.2萬人,雖低於前值的38.4萬人,但仍高於市場預期的26.8萬人,而美國6月失業率錄得3.6%,符合市場預期並持平前值,只是美國6月就業參與率僅62.2%,低於市場預期的62.4%,與前值的62.3%,Fed官員動向上,紐約聯準銀行總裁威廉斯(John Williams)出面表示,美國2022經濟成長可能低於 1%,持續為經濟衰退擔憂打預防針,而過往偏鴿的亞太蘭大聯準銀行總裁波斯提克(Raphael Bostic)則表態支持7月升息3碼,令CME Group的FedWatch升息3碼機率再度攀升至92.4%,高於1週前的86.2%,而2年、10年期美債殖利率倒掛持續帶來觀望,上週五(8)美股四大指數表現分歧,漲跌幅介於-0.15%~+0.47%。

匯市上,市場短線焦點的非農數據意外高於市場預期,加上失業率持平前值,而Fitch Ratings上週五(8)因疫情後經濟復甦強於預期,並且美國政府近期債務狀況改善,將美國的評級展望從「負面」上調至「穩定」,短線淡化市場對於經濟率退的憂慮,並帶動市場對於Fed在7月升息3碼的機率重新升回九成以上,但由於7月升息3碼已於先前持續反應,且官員出現示警經濟衰退風險並未完全弭平,上週五(8)美元指數續創波段高後出現部分獲利了結賣壓,終場收跌0.09%。英國部分,Reuters上周五(8)於報導中提及,英國現任首相鮑里斯·約翰遜(Boris Johnson)助手透漏,Boris Johnson辭任後仍繼續擔任議會議員,短線上政治變因焦點轉回脫歐問題,雖然經濟面上通膨侵蝕經濟面的負面因素仍然持續,但美元指數出現回落仍給予英鎊/美元多方發力空間,英鎊/美元於終場仍收漲0.05%,順利收復5日線。受俄烏戰影響較深的歐元區,雖然歐洲央行(ECB)仍可能於7月再度升息,但通膨帶來的經濟面空方因素未去,令市場審慎看待升息腳步仍有放緩可能,牛津經濟研究院於報告中表示,市場對於歐元區經濟衰退的擔憂大幅加劇。認為依賴俄羅斯天然氣較重的國家可能會遭受更大的衝擊,並不排除德、義經濟成長可能會因此下滑2%,雖然上週五(8)在美元指數遭獲利了結的背景下,歐元/美元多方仍取得發力空間,終場收漲0.24%,但盤中仍續探波段低。展望後市,中長格局仍延續看法,由於英、歐地區經濟面相對脆弱,英、德、法國等數據顯示通膨亦居高不下,市場普遍觀望天然氣斷供不利於冬季,於天然氣供應問題獲得改善前仍宜保守看待。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,短線則持續聚焦俄烏戰爭、西方各國對俄制裁持續帶來的供應鏈風險。通膨高漲與經濟衰退帶來的觀望遲遲未去,仍為金市底部強撐,而美元指數創高後遭獲利了結回落終場收黑,令金市多方取得喘息空間,上週五(8)黃金/美元終場收漲0.12%,以1,742.35美元/盎司作收,試圖落入橫向打底,但全球大升息以抗通膨的風向持續,並不利於黃金/美元發力向上搶回站穩1,800美元/盎司大關。展望後市仍維持先前看法不變,市場目光將落於CPI數據公布與以及Fed在7月的利率會議。於中長格局看法亦不變,主要多空影響落於全球貨幣政策走向,而大宗物品價格逐步回落減緩Fed激進升息預期轉向挖掘降息預期,美元回落方有利於金市多方重振旗鼓。但英、歐地區經濟面體質脆弱,市場縱然預期歐洲央行(ECB)、英國央行(BoE)後續仍可能維持升息,惟兩國經濟數據仍將同為衡量重點。

油市上,供給面、需求面部分皆無太大變動,雖然駕駛旺季持續,颶風季亦將未供給面帶來不確定因素,但市場於經濟數據出現具體好轉前,仍持續消化經濟衰退所帶來的觀望,上週五(8)日美油、布油終場分別反彈收漲2.54%、2.66%,多空持續於百元大關膠著,縱然綠能發展腳步持續,但難以於短線取代傳統能源供應,令油市重點仍落於現有供需表現,而歐洲區能源價格飆高,帶動生產成本增加,並不利於於歐元區鋼鐵、化肥等相關產業面對美國、中東等能源成本相對較低廉的同業競爭,以鋼鐵業而言,先前3月份西班牙電費高漲已造成當地鋼鐵業者降產應對,甚至有部份生產工廠被迫關廠歇業,後續於歐元區經濟數據如出現衰退,亦將加重市場對於需求面上轉趨疲弱的觀望,於後市仍維持先前看法,各國當局把通膨列為首要問題,且美國將逢期中選舉,高油價仍為各國當局聯手解決的重點,長線上,多方於百元大關不宜失守,英、歐地區中期焦點落於俄羅斯斷供天然氣與天然氣庫存量,整體油市短線持續關注OPEC+能否實踐增產份額,俄烏戰爭上則聚焦於7~8月俄烏談判動向。

S&P500 11大板塊跌9漲2,其中僅醫療保健、資訊科技2大板塊終場分別收漲0.27%、0.07%,表現最佳,僅材料、房地產2大板塊分別終場收跌0.99%、0.55,表現較弱。成分股中,Enphase Energy、Centene分別收漲4.65%、3.23%,表現最佳。Twitter、Caesars Entertainment分別收跌5.10%、4.67%,表現最弱。其中,值得留意的是,綠能減碳仍為全球現階段的政策方向不變,加上高油價縮短綠能價格差距,亦有利綠能安裝普及,銷售太陽能微型逆變器,發電監控軟件和電池儲能產品的Enphase Energy股價於收復月線仍延續多方力道,上週五(8)終場收漲4.65%, 一度突破6/8前高試圖挑戰4/5前高,但由於綠能產業於發展階段常需高達數十年融資,於利率持續上升,且非公司可控因素的背景下,仍易令市場在股價上漲反應政策利多後,於後續財報出爐時,觀望借貸成本提升所帶來的潛在風險,轉向聚焦實質獲利前景,仍宜留意追價風險。尖牙股漲跌互現,其中Meta跌幅0.76%,Amazon跌幅0.68%,Netflix跌幅1.21%,Apple漲幅0.47%,Alphabet漲幅0.48%。

道瓊成分股跌多漲少,成分股中UnitedHealth、American Express終場分別收漲0.83%、0.52%,表現較佳。Walgreens Boots Alliance、Dow Chemical分別收跌1.73%、1.72%,表現最弱。而值得留意的是,先前已於Nike公布財報時提及,物流供應鏈逐步回復雖有利於庫存回補,但過季品庫存去化問題仍待解決,可能出台折扣加速出清的可能性,尤其食品、服飾分別受限於保鮮、當季流行等期限限制,令零售商Walmart、Target,以及服飾相關如GAP面臨折扣影響毛利表現的風險大增,其中,Walmart的發言人表示,今年(2023)預期可能不舉辦促銷活動與Amazon的Prime Day打對台,而Oppenheimer分析師Rupesh Parikh於實際探訪後,於報告中提及,如烤架、游泳池等非必需品類別的庫存相當高,服裝別的降價雖因地點而有差異,但幅度仍然相當大,認為現階段降價幅度可能高於原先管理層預期,認為Walmart於毛利表現不如先前財報預期的風險升高,雖同時認為雜貨品仍有漲價空間可與之互抵,仍維持優於大盤的評等,給予165美元的目標價,但對此亦應留意,下半年仍有雙十一,黑五,聖誕節等過往消費者等待的高折扣優惠節日,零售商持續保有高庫存,除不利於現金流表現以外,以服飾商而言,折扣雖不利於毛利表現,但囤積庫存將變相縮減生產未來流行服飾的再投入資金,於消費縮手的背景下獲利前景亦不明朗,短線仍不建議積極佈局多倉。費半成分股漲多跌少,ON Semiconductor、Monolithic Power Systems終場分別收漲2.81%、2.27%,表現較佳,Entegris、Qorvo終場分別收跌1.39%、1.07%,表現較弱。

確診飆高港股重挫引觀望,加權量能急凍僅1,742億

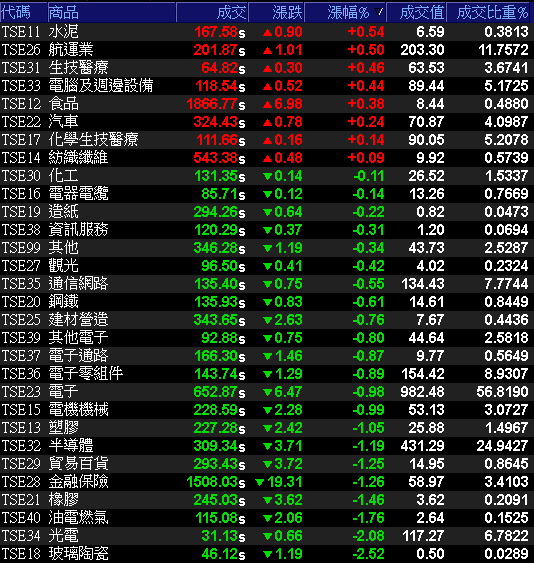

由於上週五(8)非農數據公布優於預期後四大指數表現分歧,短線仍將聚焦CPI數據公布,但那指、S&P500、道瓊仍穩於月線上,台積電ADR亦延續反彈終場收漲1.07%,順勢收復10日線,激勵今(11)日加權早盤電、傳開高,但金融開低走低,並且香港第5波疫情升溫,昨(10)日通報單日新增確診人數高達2,992人/日,考慮仿效大陸或澳門實行「紅黃綠」健康碼,以限制確診或高風險人士在社區活動,令恆生指數開低走低多方不振,為加權盤中帶來觀望,於盤中一度回測5日線支撐,台積電(2330)震盪收跌1.07%,聯發科(2454)、鴻海(2317)多方保守,雖然廣達(2382)反彈續揚,生技、航運撐場多方,但加權終場仍收跌124點,以14340.53點作收,成交量驟縮至1,729.13億。3大類股指數全數收黑。29大類股指數跌多漲少,水泥、航運2大類股指數分別收漲0.54%、0.50%,表現最佳。玻璃陶瓷、光電大類股指數分別收跌2.52%、2.08%,表現最弱。OTC櫃買指數中,藥華藥(6446)回神一度大漲6.05%,再度成為盤面多方指標,並帶動合一(4743)、高端疫苗(6547)分別收漲1.19%、0.28%,矽晶圓雙雄環球晶(6488)、中美晶(5483)分別收漲0.46%、0.36%,亦為撐場要角,但由於千金股多方保守,信驊(5274)、譜瑞-KY(4966)分別收跌5.70%、2.56%,力旺(3529)開高走低終場收跌4.95%,以998點作收痛失千金,OTC櫃買指數終場收跌0.35%,隨大盤同測5日線支撐。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-49.38億元

外資:-33.90億元

投信:+1.75億元

裕隆(2201)6月雙增10月擁2利多,投信連2買

權值股部分,欣興(3037)雖受中國大陸封城防疫影響,旗下昆山鼎鑫及欣興同泰4月合計營收約下滑5~10億元,但因新載板新產能開出挹注營收約11億,使單月營收仍維持成長,並且帶動6月自結合併營收衝上123.21億,月增1.37%、年增51.41%,連4月改寫新高。2Q22合併營收356.34億,季增16.03%、年增48.29%,連5季改寫新高。1H22合併營收663.45億、年增44.69%,續創同期新高。董事長曾子章日前於股東會坦言,ABF載板供給缺口較先前略降,故對2022年載板漲價前景略有調整,但因產品市場需求影響不大,預期2022年度營收逐季成長的目標仍有望達成。激勵股價早盤開高,但逢10日線壓力且加權量縮多方買盤縮手,終場仍收跌2.86%,再度收於5日線下。裕隆(2201) 6月合併營收65.15億元,月增17.36%,年增21.52%,在2Q22由於大陸疫情封控影響,加上缺料因素持續干擾,導致季度營收僅177.46億,季減6.79%、年減0.93%,而先前法說會上提及,2022國內車市銷量預估仍將維持在43.6萬輛/年,略優於2021 43.4萬輛/年,加上下半年度展望上,納智捷10/18將展開電動車預購,預期於2H23上市,可望成為鴻華先進國內首發客戶,MIH電動車開放平台也預期於10月推出新作,有機會令營運表現進一步升溫,新店裕隆城開發上9月預期開始招商,並於1H23商場開幕,預期首年租金有望貢獻約2.5億,未來每年租金貢獻則估落在3.5~4億元,令股價今(11)日開高於10日線取得支撐後獲多方點火,盤中漲幅擴大至5.15%,一度突破月線重返多頭,但受前段壓力影響,終場漲幅收斂至3.13%,月線得而復失。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昇陽半導體(8028)Q2營收創歷史次高,新產能開出有利營收季季增

6月營收公佈市場資金持續聚焦營收績優題材,正文(4906)6月受惠進出貨改善,提升訂單滿足率,單月合併營收27.21億,月增24.4%、年增24%,2Q22合併營收64.9億,季增25.5%、年減0.5%;1H22合併營收116.64億,年減0.85%,在全球網通升級潮趨勢未變,訂單能見度已達2Q23,並且因網通為剛性需求,不受通膨與景氣衰退影響,而先前影響營收的缺料因素逐漸緩解,市場樂觀看待Wi-Fi 6/6E的滲透持續提升,固網建設在美國政府獲政策推動,仍將有利於2H22營收成長,新台幣貶值亦將有利營益率表現,而主客戶AT&T、Verizon持續做全國性的網路建設,加上換機潮帶動GPON成為2022年營收最大成長動能來源,預期出貨量上看500萬台/年,正文(4906)仍樂觀看待後市,且不排除單月營收出現突破25億大關創歷史新高的可能,今(11)日股價於季線取得支撐後一度反彈收復季線,但受買盤縮手影響,終場僅收漲0.17%,季線得而復失。再生晶圓大廠昇陽半導體(8028)因再生晶圓出貨穩健,晶圓薄化接單回溫,6月合併營收2.54億,月增14.5%,年增3.8%,為歷年同期新高,且為史上第四高,2Q22受到疫情影響,但在居隔政策放寬加上人力調度妥當令生產優於原先預期,令單季合併營收仍達7.30億,季增0.4%,年增3.1%,創歷史次高,為同期新高,上半年合併營收14.57億,年增5.6%。並且因再生晶圓及晶圓薄化接單維持高檔,目前月產能達38萬片以上,預計新產能從8月下旬或9月起逐漸開出,到年底時可達46萬至47萬片,令市場樂觀看待2H22營運表現將優於1H22,有利維持季季增態勢,預期2022全年營運有望挑戰創歷年新高,今(11)日股價開高於半年線取得支撐後獲多單點火走高,終場收漲5.51%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,由於非農數據公布後,市場對於Fed在7月升息3碼的預期再度攀升至九成以上,市場目光於7月Fed會議之前將優先聚焦於企業財報表現,但市場對於經濟衰退的擔憂未去,加上通膨高漲的背景未去,縱然供應鏈瓶頸令庫存有待回補,但同因供應鏈瓶頸導致延遲到貨的過季庫存,企業可能採取降價手段加速出清,預期本季度市場恐審慎看待季度業績,反向聚焦於本季度財報獲利表現,加上消費縮手於現階段已成共識,亦可能令企業出現下修前景展望預期的可能,對於反彈仍宜審慎視之,反觀台股,上週五(8)財政部公布台灣6月出口規模為422億美元,創歷年單月次高(僅次3月435億美元)與歷年最強6月紀錄,年增15.2%,出口24個月連紅,財政部統計處長蔡美娜提期,2Q22出口值達1,258億美元,年增15%創單季新高;2Q22進口值為1,138億美元,年增約24%同為單季新高,預期7月出口規模上看417~428億美元,年增率約10~13%,基本面表現仍持續保持強勁。加權指數今(11)日受港股帶來的觀望影響,終場收跌124點,以14,340.53點作收,成交量驟縮至1,729.13億,技術面5日線不破多方仍有望延續反彈力道,展望後市,除美國財報周以外,將於7/13公布的美國CPI數據亦為市場焦點,如顯示通膨減緩降低經濟面不確定因素仍有利延續股市反彈,只是因全球經濟衰退風險與升息帶來的估值下修觀望仍存,如前述,短線重點事件聚焦7/13將公布的CPI、7/28的利率會議、於美股財報週,操作仍可擇績優股小量試單,但整體宜保守,於個股延續破線仍應嚴守停損的做法。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》