發表

發表

我的網誌

我的網誌

市場等待非農數據,四大期指多方續揚

因黃小玉價格持續回落,加上美油、布油皆連失守百元大關,逐步淡化市場對於通膨逼迫Fed升息的既有觀望,令市場部分觀點轉向聚焦2023年中旬是否降息,昨(7)日美國當週初請領失業金人數錄得23.5萬人,高於市場預期的23萬人,與前值的23.1萬人,當週初請領失業金人數四週均職達23.25萬人,略高於前值的23.175萬人,而至6/25當週續請失業金人數錄得137.5萬人,高於市場預期的132.7萬人,與前值的132.4萬人,顯示勞動市場供需吃緊的情況略有趨緩,與此同時,美國6月挑戰者企業裁員人數錄得3.25萬人,高於前值的2.07萬人,美國6月挑戰者企業裁員月率、年率分別錄得58.8%、57%,高於前值的-14.72%、-15.80%,為近16個月高水平,是否因升息導致企業擴大裁員雖同為後市重點,但因市場普遍聚焦即將公布的非農數據,2年期、10年期美債殖利率持續呈現倒掛,科技股延續反彈走勢,四大指數終場全數收紅。漲幅介於漲幅介於1.12%~4.48%,暨那指之後,道瓊、S&P500亦接連收復月線。

匯市上,市場持續留意經濟數據,當週初請領失業金人數,以及美國6月挑戰者企業裁員人數表現抵銷先前美國5月JOLTs職位空缺顯示勞動力市場仍為吃緊的情況,市場轉向勞動力需求出現放緩,非農數據尚待公佈,暨Fed升息3碼的預期受到FOMC 6月會議紀要強化,昨(7)日美聯儲理事沃勒(Christopher Waller)基於經濟衰退有待觀察,但美國經濟現況仍處強勁,表示支持在7月會議上升息75個基點,在9月的會議上可能贊成加息50個基點,將有利於通膨回落,而2022年FOMC票委、聖路易斯聯儲主席布拉德(James Bullard)同樣發言支持7月升息75個基點,認為利率達3.5%有利通膨回落,以及後續調整,包含可能出現的降息,美元指數昨(7)日終場收跌0.06%,續處強多格局。英國短線深陷能源價格高漲,通膨侵蝕經濟面、脫歐問題持續延燒等問題,昨(7)日英國6月Halifax季調後房價指數月率錄得1.8%,高於前值的1.2%,年率錄得13%,高於前值的10.68%,但昨(7)日目光持續落於政治面動盪,在黨內排山倒海的壓力下,英國現任首相鮑里斯·約翰遜(Boris Johnson)將辭去保守黨魁,英國《金融時報》表示,英國將於9月初選出新首相。鮑里斯·約翰遜(Boris Johnson)暫代首相職務直到10月,政治不穩但隨辭職結果底定,加上暨首席經濟學家皮爾(Huw Pill)敦促升息以抗通膨後,英國央行 (BOE)政策委員會(MCP)委員曼恩(Catherine Mann)亦出面呼籲,仍給予英鎊/美元多方表現空間,昨(7)日英鎊/美元終場收漲0.76%,試圖反彈挑戰5日線。受俄烏戰影響較深的歐元區,昨(7)日雖然就歐洲央行(ECB)發布6月政策會議紀錄上顯示,決策者願意於後續會議上討論升息可能性,但德國5月季調後工業產出月率僅錄得0.2%,低於市場預期的0.40%,與前值的1.3%,加上通膨、財政赤字率增加等空方因素未去,德銀(Deutsche Bank)全球外匯研究主管George Saravelos則認為美國經濟如進入技術性衰退,轉往美元避險買盤仍將進一步壓低歐元表現,昨(7)日歐元/美元終場收跌0.22%,續探波段低,中長格局仍延續看法,由於英、歐地區經濟面相對脆弱,英、德、法國等數據顯示通膨亦居高不下,市場普遍觀望天然氣斷供不利於冬季,於天然氣供應問題獲得改善前仍宜保守看待。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,短線則持續聚焦俄烏戰爭、西方各國對俄制裁持續帶來的供應鏈風險。通膨高漲與經濟衰退帶來的觀望遲遲未去,仍為金市底部強撐,而美元指數持續落於強多格局,且避險買盤在全球大升息以抗通膨的風向持續,仍有利避險買盤持續轉往美元,進而壓抑美元計價的金市多方,並且,黃金/美元於技術面上失守1,800美元/盎司大關,遲遲未能搶回,又接連失守5/16低點,強化空方氣勢,昨(7)日黃金/美元震盪收漲0.08%,以1,740.21美元/盎司作收。展望後市仍維持先前看法不變,市場目光仍將落於將公布的6月非農經濟數據以及Fed於7/27的利率會議。於中長格局看法亦不變,主要多空影響落於全球貨幣政策走向,而大宗物品價格逐步回落減緩Fed激進升息預期轉向挖掘降息預期,美元回落方有利於金市多方重振旗鼓。但英、歐地區經濟面體質脆弱,市場縱然預期歐洲央行(ECB)、英國央行(BoE)後續仍可能維持升息,惟兩國經濟數據仍將同為衡量重點。

油市上,暨API當週庫存數據高於市場預期,稍晚公佈的EIA庫存數據錄得823.5萬桶,遠高於市場預期的-104.3萬桶,以及前值的-276.2萬桶,但EIA汽油庫存為-249.7萬桶,低於市場預期的-48萬桶,與前值的264.5萬桶,精煉油庫存錄得-126.6萬桶,高於市場預期的113.3萬桶,與前值的255.9萬桶,並且因天然氣庫存錄得600億立方英尺,低於市場預期的740億立方英尺,與前值的820億立方英尺,仍為油市帶來支撐,供給面、需求面部分皆無太大變動,市場仍持續消化經濟衰退所帶來的觀望,昨(7)日美油、布油終場分別反彈收漲4.16%、4.48%,但仍應留意,因EIA、IEA、OPEC分別陸續於出具的報告中認為,2022年全球石油消費增幅分別為228萬桶/日、337萬桶/日、180萬桶/日,較年初的預測值大幅下調。此外點出,高油價也會在一定程度上抑制石油消費,就過往歷史數據表現得知,油價處於100美元/桶以上時,石油消費與油價呈現負相關關係,於後市仍維持先前看法,各國當局把通膨列為首要問題,且美國將逢期中選舉,高油價仍為各國當局聯手解決的重點,長線上,多方於百元大關不宜失守,英、歐地區中期焦點落於俄羅斯斷供天然氣與天然氣庫存量,整體油市短線持續關注OPEC+能否實踐增產份額,俄烏戰爭上則聚焦於7~8月俄烏談判動向。

S&P500 11大板塊漲10跌1,其中能源、非必須消費2大板塊終場分別收漲3.51%、2.48%,表現最佳,僅公用事業板塊終場收跌0.10%,表現較弱。成分股中,Moderna、APA Corporation分別收漲8.05%、7.81%,表現最佳。Xcel Energy、NiSource分別收跌2.01%、1.96%,表現最弱。其中,Moderna近期股價築底轉強,主要反映Omicron亞型變異株BA.4及BA.5加速在美擴散,除世界衛生組織(WHO)已在3月期間把BA.4與BA.5納入監察名單,歐洲疾病防治中心(ECDC)也列入高關注名單。FDA生物製劑評估研究中心主任馬克斯(Peter Marks)出面表示,希望能在今年10月前開始推動加強劑施打,對此Moderna預期BA.1的疫苗可望於9月量產,雖然仍需申請緊急授權,且須跟美國政府簽訂新供應協議,但由於Pfizer和BioNTech近期宣布以32億美元的價格向美國出售1.05億劑COVID-19疫苗的消息,只是,如針對美國僅接種第一劑疫苗的人民做為覆蓋加強劑的範圍計算基礎,美國需求劑量將超過1.05億劑,令市場認為Moderna達成供應協議的機率仍大。尖牙股全數收紅,其中Meta漲幅1.43%,Amazon漲幅1.75%,Netflix漲幅2.83%,Apple漲幅2.40%,Alphabet漲幅3.68%。

道瓊成分股漲多跌少,成分股中Caterpillar、Nike終場分別收漲4.63%、3.74%,表現較佳。Coca-Cola、Verizon Communications分別收跌0.79%、0.31%,表現最弱。值得留意的是,Boeing執行長Dave Calhoun於昨(7)日接受《航空周刊》(Aviation Week)訪問時公開表示,因Boeing 737 Max 10如未能在2022年底前獲得美國聯邦航空管理局(FAA)配發的安全認證,可能須遵守美國國會 2020年通過的新法規,對機組警報系統(EICAS)進行徹底改造,且令Boeing需要額外個別培訓機師,增加成本並讓原有訂單面臨風險,並不排除Boeing放棄Max 10機型的可能性,該消息獲得Boeing發言人證實,但Boeing並未對FAA認證時程發表意見。市場觀望美國聯邦航空管理局(FAA)是否延後安全認證最後期限,昨(7)日Boeing雖然跟隨整體股市反彈腳步,股價於站穩5日線後終場收漲2.69%,一度試圖向上挑戰季線,但於股價確認突破站穩季線前,仍宜保守看待。費半成分股全數收紅,ON Semiconductor、KLA終場分別收漲9.24%、7.23%,表現較佳,Entegris、Texas Instruments終場分別收漲0.61%、2.57%,表現較平。

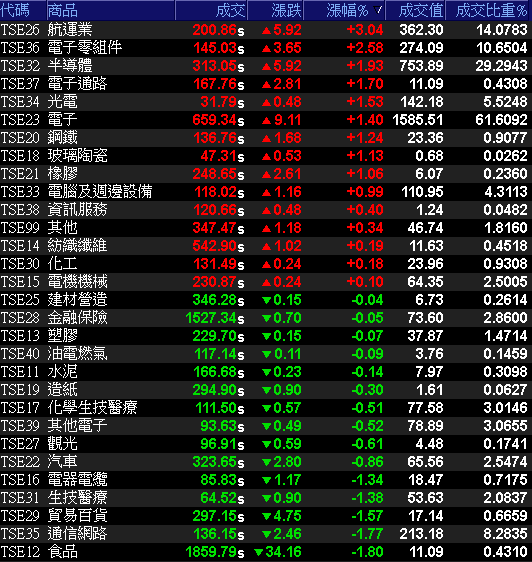

權王壓陣電子穩盤,加權無懼安倍中彈亂流終場收漲百點

由於昨(7)日美股仍由科技股領軍反彈,並且暨那指順利重登月線後,S&P500、道瓊2大指數亦接連收復月線,台積電ADR跟隨反彈腳步向上跳空大漲,終場強彈6.74%,強勢收復5日線,激勵今(7)日加權早盤電、金、傳全數開高,加上聯發科(2454)、台達電(2308)從旁助攻,ABF跌深反彈,貨櫃航運三雄領軍傳產多方,盤面族群仍為百花齊放,帶動加權一度上攻14500大關,但盤中傳出日本前首相安倍晉三遇襲中彈導致日經急殺引發觀望賣壓,加權急跌逾百點,漲點一度收斂至37.57點,後續在電子穩盤的背景下,加權指數仍逐步收斂失土,終場收漲128.26點,以14,464.53點作收,成交量2,573.49億。3大類股指數僅金榮終場收跌0.05%。29大類股指數跌多漲少,航運、電子零組件2大類股指數分別收漲3.04%、2.58%,表現最佳。食品、通信網路2大類股指數分別收跌1.80%、1.77%,表現最弱。OTC櫃買指數中,除砷化鎵的龍頭穩懋(3105)終場收漲5.86%,仍為反彈多方指標,三大千金股亦續為穩盤要角,力旺(3529)、信驊(5274)分別收漲3.96%、2.63%,譜瑞-KY(4966)亦收漲1.30%,晶圓代工的世界(5347)雖受市場看淡後市調降目標價,但仍順利隨晶圓代工族群反彈腳步,終場收漲3.01%,順利收復5日線,OTC櫃買指數終場收漲1.66%,仍穩於5日線上。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-29.96億元

外資:-39.39億元

投信:+8.09億元

台積電(2330)營收超越財測,股價跳空收復10日線

權值股部分,市場持續聚焦台積電(2330)營收表現,在6月自結合併營收1,758.74億,月減5.29%、年增18.46%,改寫歷史次高。2Q22合併營收5,341.4億,季增8.77%、年增達43.53%,而回顧先前台積電(2330)於法說時所給予的財測展望,2Q22預期合併營收區間落於176~182億美元,毛利率預期區間為56~58%、營益率預期區間為45~47%,以此做為計算基礎,2Q22合併營收季增區間落於3.2~6.7%、年增區間落於36.2~40.9%,將連8季創高,毛利率及營益率亦可望續揚創高,而實際營收成長超越財測預期,且1H22合併營收已達1.02兆、年增39.57%,續創同期新高,激勵今(8)日股價向上跳空開高震盪,終場收漲2.08%,順利收復10日線。工業電腦龍頭研華(2395)受惠在手訂單暢旺,6月合併營收高達64.34億,月增14.6%,年增27.48%,以市場來看,北美、中國及新興市場最為強勁,分別年增44%、14%及27%,以事業群來看,物聯雲事業群、應用電腦事業群及服務物聯網分別年增68%、37%及27%,表現最佳,2Q22合併營收168.24億、1H22合併營收329.44億,同步創下歷史同期新高,業績成長動能強勁,昨(7)日除息8元「一日填息」。同時,研華(2395)提及現階段大陸已完全復工,6月累計營收微幅年增,隨華東解封、料況緩步紓解,加上研華集團產能布建完成,帶動整體營運逐步升溫,包括北美、中國、台灣、東南亞等市場單月營收皆創今年以來新高。加上6月接單/出貨比值(B/B Ratio)為1.1,前6月BB Ratio為1.25,顯示過往客戶端擔心交期過長與漲價因素,積極下單狀況已不復存在,仍樂觀看待後市,雖激勵股價一度大漲4.43%,強勢重登月線,但前段修正壓力沉重,股價開高走低,終場漲幅收斂至1.07%,再度失守月線、5日線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

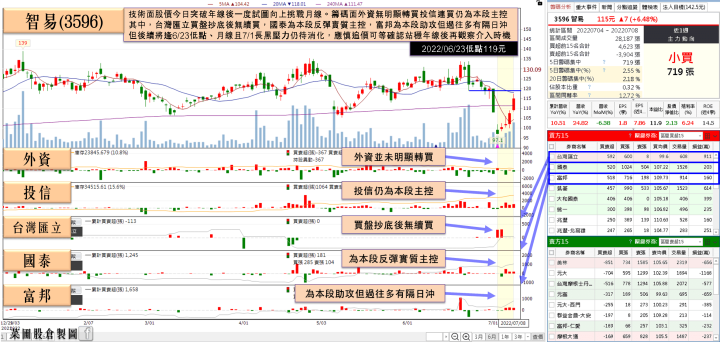

智易(3596)Q2、H1營收創歷史高,投信連4買強闖年線

族群部分,盤面仍屬百花齊放,散熱、車用、汽車、被動元件、砷化鎵、鋼鐵、光通、ABF、光學、網通、低軌、航運、電池、MCU、高速傳輸、MOSFET、矽晶圓、汽車…等皆有買盤青睞,元宇宙短線漲多休息,部分生技續處弱勢,其中,低軌中的昇達科(3491)強攻漲停,汽車中的智伸科(4551)大漲9.55%,績優股反彈搶漲的表態意味明顯,而ABF中的南電(8046),於6月合併營收達55.22億、月增5.59%、年增30.04%,創單月歷史新高,2Q22雖於4月受大陸疫情封控影響原料物流,但5、6月營收恢復成長仍帶動單季合併營收達151.86億,創單季新高。展望後市,南電(8046)預期ABF產業在大尺寸、高層數的高頻高速、高速運算相關應用的需求帶動下仍處供不應求的狀態,除將將產能擴展進度提前,在樹林一期、昆山二期估3Q22~4Q22開始投產,加上錦興新增產能,預計2022年ABF產能將增加2成,至1Q23時預期樹林、昆山的新產能正式放量,ABF新增產能有望上看3成,除維持季季增的營運目標,亦樂觀看待有望挑戰三率三升,盤中漲幅擴大至6.96%,一度突破月線,但隨大盤急殺後觀望氛圍轉濃,終場漲幅收斂至4.17%,月線仍得而復失。網通廠智易(3596) 6月合併營收達39.76億,月減 6.4%、年增24.8%,創歷史次高,僅弱於2022/05營收,2Q22合併營收108.88億,季增5.7%、年增14%,創單季歷史新高,1H22合併營收達211.87億,年增10.51%,亦創歷年同期新高。展望後市,產能擴張部分,越南二期擴廠預計3Q22開始動工,並於2023年底可望量產。加上主要影響營運表現的零組件缺料問題獲得緩解,2H22的訂單滿足率仍有進一步擴大空間,智易(3596)預計2H22逐季成長,並樂觀看待2022營收年增有望挑戰雙位數,今(8)日股價突破年線後漲幅一度擴大至9.3%試圖強攻漲停,但逢月線壓力,終場漲幅收斂至6.98%。

延伸閱讀:《昇達科(3491)6月營收創歷史高,7月仍有遞延出貨利多》、《汽車部營收有望逐月成長,智伸科(4551)投信不離不棄》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,雖然自FOMC會議紀要公佈顯示Fed轉鷹,推升7月升息3碼的預期回升至9成以上升息利空逐步被市場消化後,市場聚焦Fed升息是否帶來經濟衰退前景,但由於先前一再提及,黃小玉價格持續回落,加上美油、布油接連失守百元大關,逐步淡化市場對於通膨逼迫Fed升息的既有觀望,前(7)日及提及市場部分觀點已轉向聚焦2023年中旬是否降息,聖路易斯聯儲主席布拉德(James Bullard)發言認為「利率達3.5%有利通膨回落,以及後續調整,包含可能出現的降息」亦支持此觀點,並且那指已率先搶回月線,昨(8)日仍由科技股延續強彈,四大指數終場全數收紅,漲幅介於1.12%~4.48%,暨那指之後,道瓊、S&P500亦皆連收復月線,有利於帶動台股多方延續反彈,今(7)日加權雖受日本首相中彈事件一度令漲幅收斂,但終場仍收漲128.26點,以14,464.53點作收。5日線不破多方仍有望延續反彈力道,展望後市,那指、道瓊、S&P500接連收復月線亦將有利加權於反彈時展開族群輪漲,但因全球經濟衰退風險與升息帶來的估值下修觀望仍存,短線上7/13將公布的CPI與7/28的利率會議皆為重點分水嶺,如先前所提,仍可擇績優股小量試單,但整體操作宜保守,並延續破線仍應嚴守停損的做法。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》