發表

發表

我的網誌

我的網誌

會議紀要公布短線變因底定,那指搶彈收復月線

由於市場對於經濟衰退普遍保持觀望,等待FOMC 6月會議紀要提供後市風向球,昨(6)日會議紀要中顯示Fed再度重申對抗通膨的堅定立場,再度推升FedWatch上,預期7月升息3碼的機率重返9成,雖然升息可能限制經濟表現,但升息3碼仍符合原先市場預期,加上黃小玉等糧食價格持續走跌,並且美油價格失守百元大關的背景下,有利減緩通膨帶來的壓力,市場焦點亦從通膨迫使Fed升息對抗的預期,開始浮現經濟衰退是否迫使Fed於2023中期改變現有鷹派立場轉向降息的觀點,昨(6)日科技股再度領軍反彈,四大指數終場全數收紅,漲幅介於0.23%~0.66%,其中那指順利收復月線。

匯市上,市場持續留意經濟數據,美國6月Markit服務業PMI終值錄得52.7,優於市場預期與前值的51.6,但出現放緩跡象,美國6月Markit綜合PMI終值錄得52.3,優於市場預期與前值的51.2,美國6月ISM非製造業PMI錄得55.3,高於市場預期的54.3,但仍低於前值的55.9,其中,美國6月ISM非製造業就業指數僅錄得47.4,低於前值的50.2,美國6月ISM非製造業新訂單指數錄得55.6,低於前值的57.6,美國5月JOLTs職位空缺則錄得1125.4萬人,高於市場預期的1100萬人,與前值的1168.1萬人,由於數據為連續6個月高於1100萬人,顯示勞動力市場仍為吃緊,後續焦點仍將落於勞動力需求是否出現放緩跡象,而Fed升息3碼的預期受到FOMC 6月會議紀要強化,昨(6)日美元指數終場收漲0.50%,續創波段高。展望後市,先前美國前財長桑默斯(Lawrence Summers)於7/1提及,美國若真的步入衰退,決策者可能會放慢貨幣政策緊縮步伐,令部分焦點轉向2023年中是否降息,經濟數據仍為後市重點。

英國部分,昨(6)日無重點經濟數據,但短線英國深陷能源價格高漲,通膨侵蝕經濟面、脫歐問題持續延燒等問題,在政治面動盪上,暨財政大臣蘇納克(Rishi Sunak)、衛生大臣賈維德(Sajid Javid)先後宣布辭職,金融服務部長格蘭亦宣布辭職、保守黨議員提交對首相的不信任函,持續帶來觀望,雖然英國央行(BOE)首席經濟學家皮爾(Huw Pill)表示如有必要願意加快升息,但同時表示通膨侵蝕家庭可支配所得以外,仍壓抑多方表現空間,昨(6)日英鎊/美元終場收跌0.23%,續創波段低,仍延續於搶回站穩5、10日線前不宜積極擴倉的看法。受俄烏戰影響較深的歐元區,昨(6)日歐元區5月零售銷售月率錄得0.2%,高於前值的-1.4%,但仍低於市場預期的0.40%, 加上俄烏戰爭位歐元區帶來的影響遠高於美國,燃氣價格居高不下,且通膨已有蔓延跡象,可能迫使歐洲央行(ECB)採取升息應對,只是先前歐元區各國推出財政刺激措施導致債務規模放大、財政赤字率增加,在美國升息可能帶來經濟下行風險的背景下,亦可能進一步削減全球對於歐元區的需求,並不利於歐元區經濟前景表現,昨(6)日歐元/美元終場收跌0.83%,續探波段低,中長格局仍延續看法,由於英、歐地區經濟面相對脆弱,英、德、法國等數據顯示通膨亦居高不下,市場普遍觀望天然氣斷供不利於冬季,於天然氣供應問題獲得改善前仍宜保守看待。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,短線則持續聚焦俄烏戰爭、西方各國對俄制裁持續帶來的供應鏈風險。通膨高漲與經濟衰退帶來的觀望遲遲未去,仍為金市底部強撐,但昨(6)日美元再度創高,在黃金/美元失守1800美元/盎司大關的背景下,進一步打壓需求,昨(6)日且因Fed 7月升息3碼的預期再度提升,於英、歐地區亦可能因通膨高漲導致被迫升息,昨(6)日黃金/美元未能站穩前(5)日低點後賣壓再度出籠,終場收跌1.44%,以1,738.88美元/盎司作收。展望後市仍維持先前看法不變,市場目光仍將落於將公布的6月非農經濟數據以及Fed於7/27的利率會議。於中長格局看法亦不變,主要多空影響落於全球貨幣政策走向,而大宗物品價格逐步回落減緩Fed激進升息預期轉向挖掘降息預期,而英、歐地區經濟面體質脆弱,市場縱然預期歐洲央行(ECB)、英國央行(BoE)後續仍可能維持升息,但兩國經濟數據仍將同為衡量重點。

油市上,API當週庫存數據錄得382.5萬桶,遠高於市場預期的-110萬桶,與前值的-379.9萬桶,加上,供給面部分,挪威海上鑽井工人罷工事件,在挪威政府的介入下,罷工戛然而止消弭供需吃緊前景。主要帶來觀望的經濟衰退擔憂上,德銀(Deutsche Bank)經濟學家預計2Q22美國GDP折合年率萎縮0.6%,可能連續2季度經濟呈現萎縮,從而使美國經濟陷入技術性衰退,國際貨幣基金組織(IMF)總裁格奧爾基耶娃(Kristalina Georgiev)則表示將在未來幾週內下調對2022年全球經濟增長3.6%的預測,皆持續加重市場擔憂情緒,加上美元續創波段高不利美元計價的油市,昨(6)日美油、布油終場分別收跌2.77%、4.77%,暨美油失守百元關隘後,布油亦跌破百元。後市仍維持先前看法,各國當局把通膨列為首要問題,且美國將逢期中選舉,高油價仍為各國當局聯手解決的重點,長線上於百元大關不宜失守,英、歐地區中期焦點落於俄羅斯斷供天然氣與天然氣庫存量,整體油市短線持續關注OPEC+能否實踐增產份額,俄烏戰爭上則聚焦於7~8月俄烏談判動向。

S&P500 11大板塊漲8跌3,其中公用事業、資訊科技2大板塊終場分別收漲1.01%、0.89%,表現最佳,能源、金融2大板塊終場分別收跌1.74%、0.25%,表現較弱。成分股中,Northrop Grumman、L3Harris Technologies分別收漲3.77%、3.74%,表現最佳。Norwegian Cruise Line、Royal Caribbean分別收跌9.55%、7.19%,表現最弱。值得留意的是,回顧俄羅斯侵烏以來,自拜登政府開始以來已承諾提供76億美元規模的國防、培訓、醫療馳援,而先前除Raytheon Technologies在5月獲得6.24億美元的1,400枚毒刺導彈合同。美國政府還斥資 3.09億美元購買由 Lockheed Martin和Raytheon Technologies聯合生產的6,500枚標槍導彈。此外,Lockheed Martin還提供八套高機動火箭炮系統(HMARS)和彈藥。Raytheon Technologies則提供兩個國家先進地對空導彈系統(NASAMS)和四個 AN/MPQ-64 Sentinel空中監視雷達。Northrop Grumman提供26部反火砲雷達和4部AN/TPQ-36反迫擊砲雷達,因俄烏戰爭短線上無停火跡象,軍工業者市場看好有望持續受惠以外,美國國防部在7/1宣佈向烏克蘭提供8.2億美元的額外武器和彈藥。此為美國第14次提供軍備援助,帶動資金再度轉往軍工族群,除Northrop Grumman於月線取得支撐後獲多單點火,終場收漲3.77%重返多頭,Raytheon Technologies、Lockheed Martin亦分別收漲1.08%、2.56%。尖牙股漲多跌少,其中Meta漲幅0.94%,Amazon漲幅0.73%,Netflix跌幅0.98%,Apple漲幅0.96%,Alphabet漲幅1.16%。

道瓊成分股漲多跌少,成分股中UnitedHealth、Cisco Systems終場分別收漲1.99%、1.74%,表現較佳。Walgreens Boots Alliance、Chevron分別收跌1.90%、1.92%,表現最弱。而市場部分焦點落於Apple,由於Apple日前剛於WWDC 2022 上公開發表MacBook Air與13吋MacBook Pro,而MacRumors公開提及,預期新款M2 MacBook Air將7/8開放預購,於7/15開始向客戶發售,預期新款MacBook Air起價1,199美元,頂配為2,499美元,而就上季度營運數字表現上,Mac銷售額季度收入達104.4 億美元,年增14.7%,iPhone營收略高於505億美元,年增5.5%,在晶片與供應鏈瓶頸的影響下,iPad 的銷售額年減2%,昨(7)日雖在科技股帶動反彈的背景下跟漲,終場收漲0.96%,一度突破6/27高點試圖築底,但Goldman Sachs分析師Rod Hall於出具的報告中認為,如果經濟衰退的擔憂成為事實,在消費者樽節開支,消費型電子產品需求下降的背景下,認為Apple無法獨善其身,仍將面臨股價回調的風險,基本面上則預期2023~2024財年的營收可能每年下降2%,將目標價由157美元大幅下修至130美元,短線月線不宜失守。費半成分股漲多跌少,Marvell、Skyworks Solutions終場分別收漲1.95%、1.79%,表現較佳,II-VI Incorporated、IPG Photonics終場分別收跌2.46%、0.98%,表現最弱。

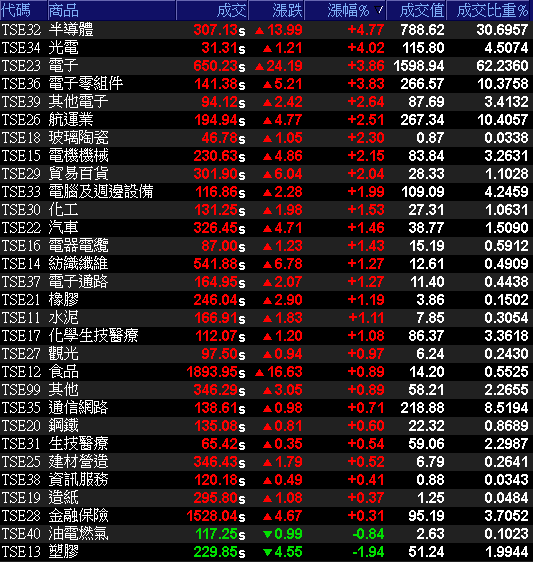

晶圓代工領軍強軋,加權大漲350.76點宣示萬四主權

由於昨(5)日美股仍由科技股領軍反彈,並且那指順利重登月線,令台積電ADR終場收跌0.72%,試圖落入橫向打底,帶動今(7)日加權早盤開高回測萬四止穩後,在台積電(2330)開高走高,聯發科(2454)、聯電(2303)、鴻海(2317)等主要權值從旁助攻的背景下,領軍電子強彈並帶動金、傳跟漲,盤面族群百花齊放,雖然台塑(1301)續弱,終場續跌2.76%,南亞(1303)、台化(1326)亦無買盤青睞,但加權在電子類股大漲3.86%的背景下,終場漲點擴大至350.76點,以14336.27點作收,成交量2,569.16億。3大類股指數全數收紅,29大類股指數漲多跌少,其中半導體、光電2大類股指數分別收漲4.77%、4.02%,表現最佳,僅塑膠、油電燃氣2大類股指數分別收跌1.94%、0.84%,表現最弱。OTC櫃買指數中,寶雅(5904)漲多遭獲利了結,終場跌停作收,但千金股重啟多方攻勢,譜瑞-KY(4966)強攻漲停,並且力旺(3529)、信驊(5274)分別大漲9.31%、6.21%,新普(6121)多方續強,矽晶圓、電子紙同受買盤青睞,OTC櫃買指數終場漲幅仍擴大至2.41%,順利收復5日線。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+218.86億元

外資:+158.88億元

投信:+28.71億元

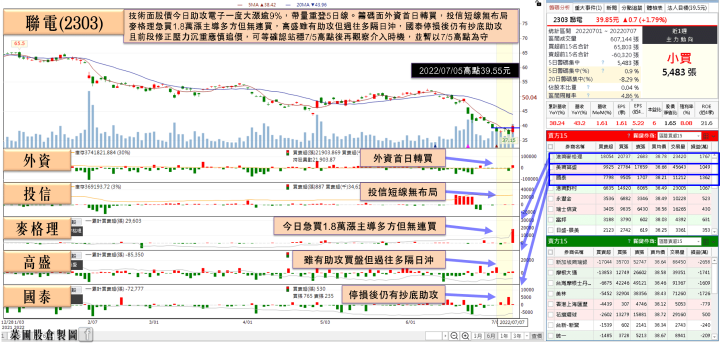

聯電(2303)月營收連9個月創歷史高,Q2超越財測高標

權值股部分,上銀(2049)昨(6)日公告6月合併營收27.51億元,月增0.22%、年增12.61%,改寫同期新高,2Q22合併營收82.38億,季增8.9%、年增16.88%,創單季營收次高,但先前於4、5月因中國封控,導致當地經銷商需求及出貨略受影響,季度營收表現仍略低於法人原先預期的82.5億,1H22合併營收158.05億元,年增21.21%,改寫同期新高。董事長卓文恒提及,6月單軸機器人及線性滑軌接單不錯,不過從整體來看,滾珠螺桿訂單能見度從四個月縮減至三個半月,線性滑軌訂單能見度則由三個半月略減為三個月,但2Q22平均調漲售價5%,預期漲價效應將在3Q22顯現,2022年度目標仍維持營收雙位數成長,並維持40%的毛利率目標。今(7)日股價開高走低一度續探波段低,但隨電子走強帶動金、傳資金回湧助攻,上銀(2049)順利翻紅收漲2.49%。聯電(2303)6月合併營收月增1.6%,年增43.2%,連續9個月創下歷史新高,產能利用率維持100%以上。2Q22合併營收720.55億,季增13.6%,年增28.9%,創季度營收歷史新高。1H22合併營收1,354.78億,年增38.2%,創歷年同期歷史新高。而原先聯電(2303)預期在5G手機普及、電動車加速發展、物聯網裝置快速擴散等大趨勢下,終端裝置的晶片含量(silicon content)持續增加,對聯電特殊成熟製程需求強勁,2Q22晶圓出貨量將季增4~5%,晶圓平均美元價格季增3~4%,季度營收季增7~9%,2Q22實際公告營收數據已超越財測高標,今日股價開高走高,盤中一度大漲9.02%,但逢10日線壓力,終場漲幅收斂至7.27%,順利帶量重登5日線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

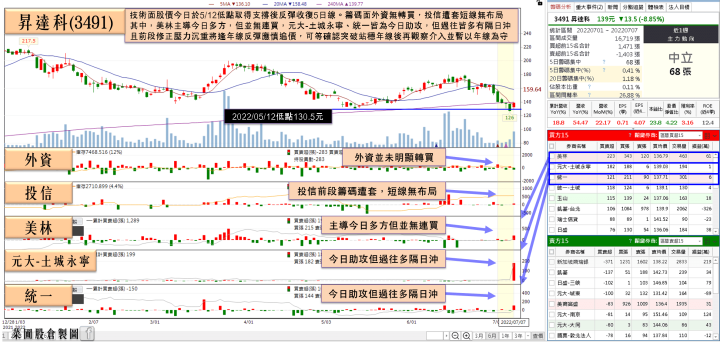

昇達科(3491)6月營收創歷史高,7月仍有遞延出貨利多

族群部分百花齊放,光學、矽智財、光通、元宇宙、高速傳輸、MCU、低軌、網通、電池、MOSFET、矽晶圓、PCB、砷化鎵、車用、ABF皆受買盤青睞,其中PCB前段強勢指標金像電(2368)在網通、伺服器產品需求強勁帶動出貨暢旺的背景下,6月合併營收達29.1億、月減4.8%、年增43.4%,創單月歷史次高,2Q22合併營收84.88億,年增33.11%,單季營收創歷史新高。雖然伺服器雜音頻傳,但高頻高速網路傳輸趨勢下,相關網通硬體設備的建置需求依舊強勁,放眼下半年傳統旺季到來、訂單能見度明朗,在網通交換器上,雖然主流仍為100G,但400G在2022年可看到較大的成長。筆電上,商用機種稼動率維持高檔,但考量伺服器需求更強,有調整部分產能轉去生產伺服器板。整體來看,高階、高層數產品需求都強,力拚下半年優於上半年,以及2022全年營運較2021年更進一步成長的目標不變。在股價連日修正破底後落入橫向築底的背景下,今(7)日隨電子反攻出現買盤拉抬,終場收漲2.65%,順利收復5日線。而網通族群中,微波/毫米波元件廠昇達科(3491)在6月份中國放寬防疫封控,工廠全力趕工的背景下,6月合併營收2.12億,月增22.17%,年增54.47%,創歷史新高,2Q22合併營收4.78億,季增8.39%,年增17.31%,1H22合併營收9.19億,年增18.8%。並且,除原先4月受疫情影響的訂單向後遞延至7月出貨以外,先前受到主晶片缺貨影響營收表現,在2022年隨著缺貨趨緩,仍有望受惠網通設備升級潮帶動營收動能,而在營收占比最大的S客戶部分,1H22發射新一代(V2)衛星,公司配合改版的閘道器天線設備預計3Q22開始出貨,並於4Q22進一步放大,預期2H22營運有望逐季成長並優於1H22,今(7)日股價開高強彈,午盤強攻漲停,順利突破5日線並試圖向上挑戰年線。

延伸閱讀:《大立光(3008)H2進入傳統旺季,野村布局連3買》、《玉晶光(3406)董事長:預期6月動能逐步回溫,投信連2買卡位營收》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,油價供需吃緊的現況不敵經濟衰退前景,美油前(5)日失守百元大關,符合先前持續提及經濟衰退觀望仍存的預期,而CME的FedWatch於FOMC 6月會議紀要公佈前,預期7月升息3碼的可能性回落至83%,但自紀要公佈顯示Fed轉鷹,推升7月升息3碼的預期回升至9成以上,只是經濟衰退的觀望亦令市場預期,Fed以升息抵抗通膨後,於2023年中期出現降息的可能性,四大指數仍由科技股帶動反彈,終場全數收紅,那指順利收復月線。而台股部分,在基本面上現階段仍處良好,今(6)日在那指收復月線激勵電子股出現強彈的背景下,加權指數開高走高,終場大漲350.76點,以14,336.27點作收。短線格局上,那指守穩月線仍有利帶動加權延續短彈,但先前持續提及,美元飆高加上央行升息前景不如Fed,並不利於資金滯留台灣,昨(6)日美元指數在會議紀要的帶動下再度收漲0.50%,短線對於匯率上仍延續看法不變。且全球經濟衰退風險與升息帶來的估值下修觀望仍存,短線萬四不宜再度失守,於個股操作上仍延續破線仍應嚴守停損的做法。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》