發表

發表

我的網誌

我的網誌

圖/Shutterstock

【研究報告】豐泰(9910) 結論與建議

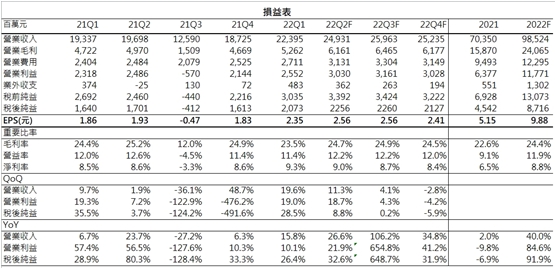

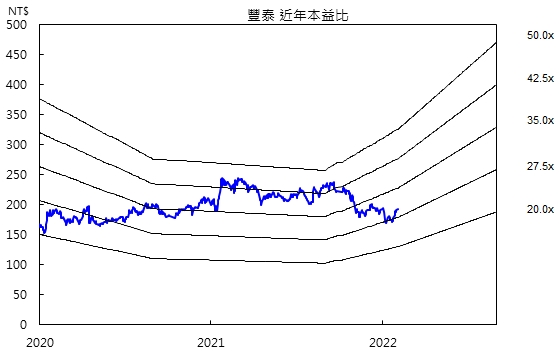

豐泰在主要客戶NIKE補庫力道依舊強勁下,5月自結營收82.2億元,月增1.5%,年增36.3%,營運表現續強。後續在訂單需求延續、產能稼動率維持高檔及產品組合持續優化的長線挹注下,加上去年下半年受越南疫情影響造成的低基期,2022年營收看好年增40%,獲利成長超過9成,營運展望樂觀。預估豐泰全年EPS為9.88元,本益比可望朝24倍靠攏,投資建議逢低買進。

豐泰為國內製鞋大廠 NIKE營收佔比近9成

豐泰成立於1971年,主要業務為鞋類代工,產品涵蓋運動鞋、休閒鞋及溜冰鞋等。全球知名品牌商NIKE 2021年佔豐泰鞋類製造外銷比重超過96%,總營收占比高達87%,而公司生產的運動鞋數量也佔NIKE全球銷售量的六分之一,可見豐泰營運與主要客戶NIKE的表現高度關聯。公司主要產能分布於越南,佔比51%,其他地區產能佔比分別為:中國9%、印尼14%及印度26%。

豐泰第二季營運續強 訂單展望不減反升

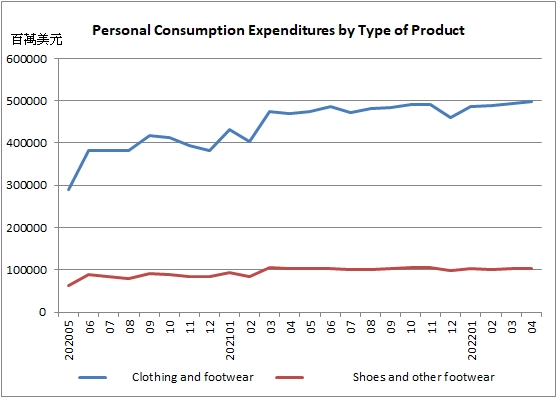

豐泰5月雖因中國封控影響供應鏈表現,但在主要客戶NIKE補庫力道依舊強勁下,自結營收82.2億元,月增1.5%,年增36.3%,營運表現續強,因客戶NIKE目前營運維持樂觀,也造就豐泰訂單較同業穩定,另外公司也透過淡季期間搶佔NIKE更多的市佔率,考量新產品研發製造約耗時6~9個月後將進入拉貨期,預估豐泰的訂單能見度可望再增加1~2個季度。雖近期市場瀰漫高通膨將影響終端市場消費的憂慮,但截至目前美國鞋類的個人消費支出(PCE)水準仍十分穩定,未有下滑跡象;且隨著上海於6月解封,中國市場需求回溫可期,將有助於推升豐泰第二、三季的出貨表現,預期豐泰第二季營收將季增11.3%。

資料來源:USBEA

稼動率滿載 維持年產能擴充7~10%計畫

配合NIKE以中高收入消費者為目標客群,以降低通膨對銷貨的影響,豐泰近期產品組合也持續優化,聚焦中高階產品製造能力。今年公司在越南、印尼及印度三地啟動擴產計畫,其中越南廠以轉型自動化工廠為目標,並提升高階鞋型的生產技術,印度新廠也以中高鞋型產品為主;印尼廠則定位為童鞋代工廠。管理層表示目前產能稼動率維持高檔,在客戶訂單展望不變下,今年擴產可望達到目標7~10%的上緣,全年鞋類出貨量上看1.2億雙。後續隨新進員工學習效果體現,將讓生產效率進一步提升,配合原料價格回穩,產品調價與匯兌利益,全年毛利率有望年增1.8ppt達到24.4%的水準。

豐泰在訂單需求延續、產能稼動率維持高檔及產品組合持續優化的長線挹注下,加上去年下半年受越南疫情影響造成的低基期,2022年營收看好年增40%,獲利成長超過9成,營運展望樂觀。預估豐泰全年EPS為9.88元,本益比可望朝24倍靠攏,投資建議逢低買進。

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險