發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

結論與建議

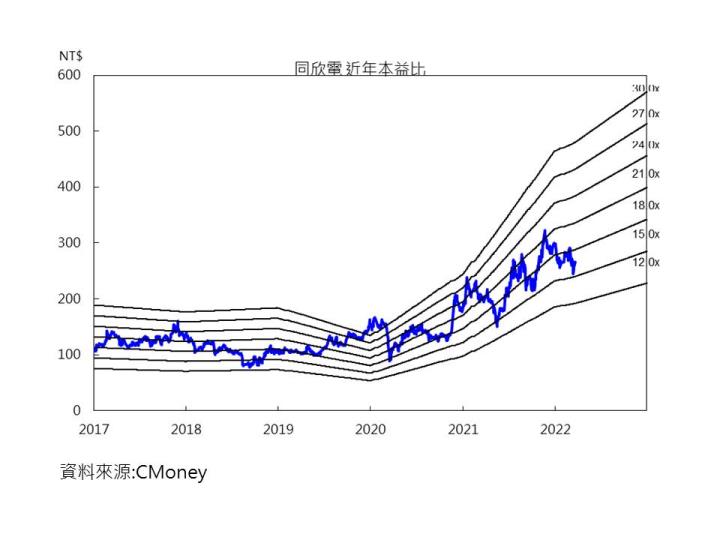

同欣電2021年營收成長36%,主要受惠高亮度LED陶瓷基板、車用CIS封裝、車用MEMS感測器的大幅成長,加上毛利率大增5個百分點,使得稅後淨利成長91%,EPS倍增至15.49元。展望2022年,佔營收比重近5成的車用成長動能最強,主要受惠汽車CIS平均搭載數將由2021年的2.2個倍增至2025年的4.4個、車用CIS規格提升帶動平均銷售價格的提高、車用照明的高亮度LED陶瓷基板成長動能強勁、車用MEMS壓力感測器持續成長,市場預估同欣電2022 EPS為19元。每股將配發現金股息9元,殖利率約3.2%。另將於第三季辦理現金減資10%,每股退還股東1元。目前本益比15倍,評價具吸引力,建議布局。

利基型半導體封測廠

同欣電成立於1974年,為利基型半導體封測廠,2020/6月合併勝麗,跨入車用CIS封裝領域。主要產品包含陶瓷基板、高頻無線通訊模組、影像感測模組與混合積體電路模組等。第四季營收占比為陶瓷電路基板14%、CIS影像感測50%、混合積體電路模組27%、高頻無線通訊模組5%。

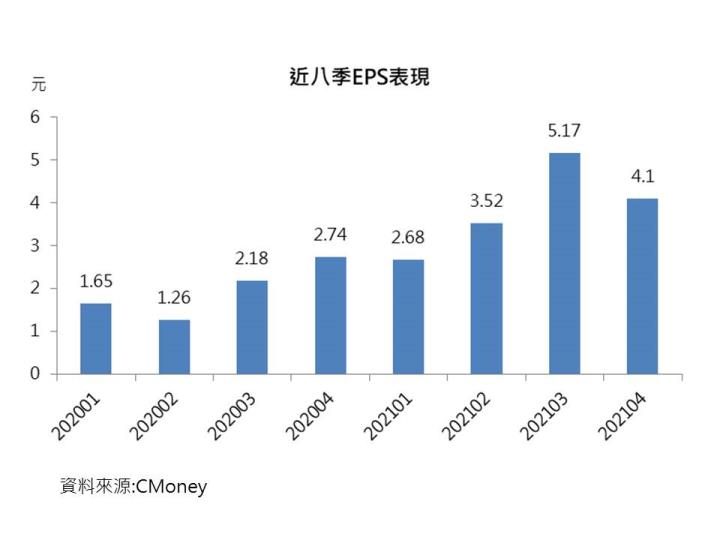

2021年獲利倍增EPS為15.49元

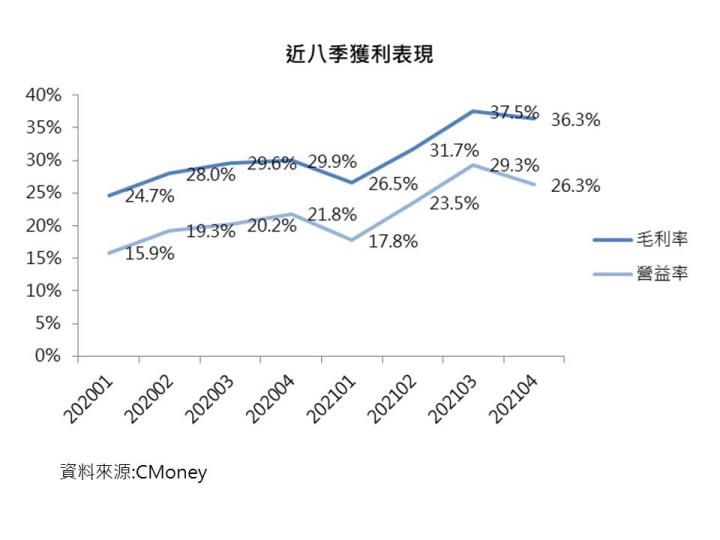

同欣電2021年第四季營收35億元,季減7%,年增7%。除車用CIS、汽車進氣MEMS壓力感測器、DNA排序模組成長外,多數產品線的營收均下滑。在四大產品線中,以混合積體電路模組營收季增4%表現最佳,陶瓷基板、高頻無線通訊模組、影像感測模組則受到手機、LED需求放緩,營收分別季減8%、9%、15%。同欣電第四季毛利率因產品組合影響而微降至36%,單季EPS為4.1元。同欣電2021年繳出亮麗成績,其中營收成長36%,主要受惠高亮度LED陶瓷基板、車用CIS封裝、車用MEMS感測器的大幅成長,加上產品組合優化,毛利率大增約5個百分點,使得稅後淨利成長91%,全年EPS倍增至15.49元。

第一季展望優於預期

同欣電第一季進入傳統淡季,除車用CIS、汽車進氣MEMS壓力感測器可持續成長外,包含陶瓷基板、高頻無線通訊模組、手機CIS封裝與手機CIS晶圓重組(RW)營收預估將小幅下滑。同欣電2月營收10.7億元,月減7%,年增11%。累計1月與2月營收為22.2億元,年增12%,預期3月營收將可回升到1月的水準,2022年第一季營收僅季減2%,年增約10%,淡季不淡,第一季優於市場預期。

車用CIS帶動EPS再創新高

展望2022年,同欣電預期以佔營收比重近5成的車用產品的成長動能最強,成長來自:1)車用CIS影像感測器CIS受惠每台汽車平均搭載顆數,將由2021年的平均2.2個倍增至2025年的4.4個;2)車用CIS規格提升的趨勢不變,隨著高階的1.3百萬畫素、2百萬畫素CIS產品比重增加,將可帶動車用CIS平均銷售價格的提高;3)車用照明的高亮度LED,延續2021年車市復甦以來的強勁成長動能;4)車用MEMS壓力感測器預期成長動能仍佳。

此外,同欣電的高頻無線通訊模組的成長動能亦值得期待,主要受惠美國SpaceX的低軌道衛星收發模組有明確的出貨目標。市場預估同欣電2022年營收成長10%,獲利成長23%,EPS為19元。每股將配發現金股息9元,殖利率約3.2%。另將於第三季辦理現金減資10%,每股退還股東1元。同欣電目前本益比15倍,評價具吸引力,建議布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。