發表

發表

我的網誌

我的網誌

2021年半導體產業快速發展,半導體供不應求,其中上游公司受惠需求強勁及調漲價格。2022年則在伺服器、5G、車用點子等應用發展下,半導體產業持續成長。台灣有一間上游公司,既是全球最大、亞洲第一的半導體通路商,同時也是高殖利率類股公司,2021年營收更是創歷史新高。這就是本次的主角-大聯大。

公司簡介

大聯大控股2005年由世平與品佳換股成立,過去幾年不斷藉由併購來擴大市場佈局,目前是全球第一,亞洲區最大的的半導體零組件通路商,旗下擁有集團包含世平、品佳、詮鼎及友尚等,整體員工人數大約5,000人,代理產品供應商超過250家,其中包括國內外大廠如聯發科、美光、瑞昱、德州儀器及三星等,主要競爭對手有文曄、Arrow、Avnet等。大聯大全球分銷據點約有80個據點,2021年營收7,785億元。

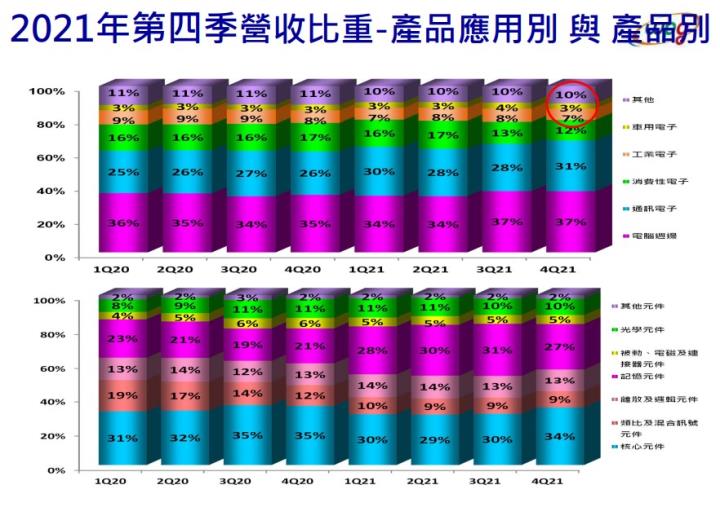

大聯大產品主要銷售地區為中國/香港地區,營收佔比達八成以上,其客戶也接近六成為中資客戶。公司銷售產品包含核心元件、類比及混和訊號元件、離散元件、邏輯元件、記憶體元件、被動元件、光學元件與電磁及連接器元件等,其中以核心元件與記憶體原件為最主要產品,合計占總營收比約六成。產品應用方面,包含電腦周邊、通訊電子、消費性電子、工業電子與車用電子等,其中以電腦周邊應用占比最高,其次為通訊電子應用,兩應用合計約佔六成營收比重。

2021年半導體產業快速發展,半導體供不應求,其中上游公司受惠需求強勁及調漲價格。2022年則在伺服器、5G、車用點子等應用發展下,半導體產業持續成長。台灣有一間上游公司,既是全球最大、亞洲第一的半導體通路商,同時也是高殖利率類股公司,2021年營收更是創歷史新高。這就是本次的主角-大聯大。

公司簡介

大聯大控股2005年由世平與品佳換股成立,過去幾年不斷藉由併購來擴大市場佈局,目前是全球第一,亞洲區最大的的半導體零組件通路商,旗下擁有集團包含世平、品佳、詮鼎及友尚等,整體員工人數大約5,000人,代理產品供應商超過250家,其中包括國內外大廠如聯發科、美光、瑞昱、德州儀器及三星等,主要競爭對手有文曄、Arrow、Avnet等。大聯大全球分銷據點約有80個據點,2021年營收7,785億元。

大聯大產品主要銷售地區為中國/香港地區,營收佔比達八成以上,其客戶也接近六成為中資客戶。公司銷售產品包含核心元件、類比及混和訊號元件、離散元件、邏輯元件、記憶體元件、被動元件、光學元件與電磁及連接器元件等,其中以核心元件與記憶體原件為最主要產品,合計占總營收比約六成。產品應用方面,包含電腦周邊、通訊電子、消費性電子、工業電子與車用電子等,其中以電腦周邊應用占比最高,其次為通訊電子應用,兩應用合計約佔六成營收比重。

營運近況與展望

營收優於預期,毛利率受產品組合影響低於預期

大聯大2021年第四季營收1,993億元(季減1.26%,年增25.34%),優於公司財測1,750~1,850億元區間,主因為記憶體元件與核心元件出貨量表現優於預期;然而毛利率為3.60%(季減0.3ppts),低於公司預期區間3.70%~3.90%,主要原因是毛利率相對較低的記憶體元件與核心元件出貨佔比較高,使產品組合轉差,影響整體毛利率表現。營業利益率1.64%(季減0.29ppts),低於公司預期區間1.65%~1.85%,主因是獎金提列增加與智慧倉儲的投入。稅後盈餘27.05億元(季減15.08%,年增29.60%),稅後EPS1.61元,位於公司財測上緣。

半導體供不應求,2021年營收創歷史新高

2021年全球經濟復甦,PC、筆電、網路、周邊設備與伺服器等領域需求強勁,在下游客戶出貨旺的帶動下,半導體與電子零組件需求隨之增加,供給方面因產能有限,加上疫情干擾、航運塞港、航班不足等因素,使全球半導體供不應求,在上游價格調漲下,受惠大聯大2021年營收7,785億元(年增27.7%)創歷史新高,稅後EPS 6.61元。

受惠於2022年半導體發展,大聯大預期穩定成長

展望2022年,預期半導體產業持續蓬勃發展,大聯大身為全球第一、亞洲最大的半導體通路商,將隨著產業發展而穩定成長。大聯大主要產品應用類別為電腦周邊,去年受惠疫情下遠距辦公、遠距教學等需求,雖下半年已開始進行修正,需求放緩,但隨著疫情趨緩下,預期外出辦公與娛樂活動增加,帶動商用筆電與電競筆電成長,預期整體PC領域仍持續成長。通訊電子因5G手機強勁需求持續,滲透率增加;伺服器方面亦有強勁需求,可望持續成長;車用電子持續發展,預期成長比例最高。隨著2022年半導體產業持續發展,大聯大將受惠並穩定成長。

以加值服務,面對代理商不確定因素

2022年大聯大子公司品佳將停止半導體製造商NXP產品代理,對業務有少部分影響,但預估將影響大聯大合併營收1.06%,影響有限。而面對原廠進行終止代理行為與業務調整等因素,大聯大除了積極擴展代理商,同時也提供加值服務,如整合解決方案與設計應用、原廠/技術支援、線上服務與專業物流分銷服務等,協助客戶並提升客戶產品競爭力。

股利政策

股利發放的狀況如下,大聯大近五年皆發放現金股利,以近五年股利配發率平均約64.3%,且以2021年EPS 6.61元計算,預估每股將發放4元的現金股利。以2022/3/11 大聯大收盤價 57.2元做計算,預估大聯大殖利率約7 %,遠優於近十年平均殖利率5.97%。依照近五年的狀況,填息機率達80%。

結論

2021年疫情趨緩,全球經濟復甦,PC、筆電、伺服器等領域需求強勁,半導體產業蓬勃發展,下游廠商出貨暢旺,帶動導體零組件需求,然供給因疫情感擾、塞港等因素使全球半導體供不應求,上游價格調漲。大聯大為全球最大半導體零組件通路商,其營收隨之成長並創歷史新高。2022年半導體產業發展持續,雖成長趨勢較去年平穩,但在伺服器、5G、車用電子等方面成長帶動下,預期大聯大營收將穩定成長。此外預估殖利率約7%,屬於高殖利率類股。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險