發表

發表

我的網誌

我的網誌

結論與評價

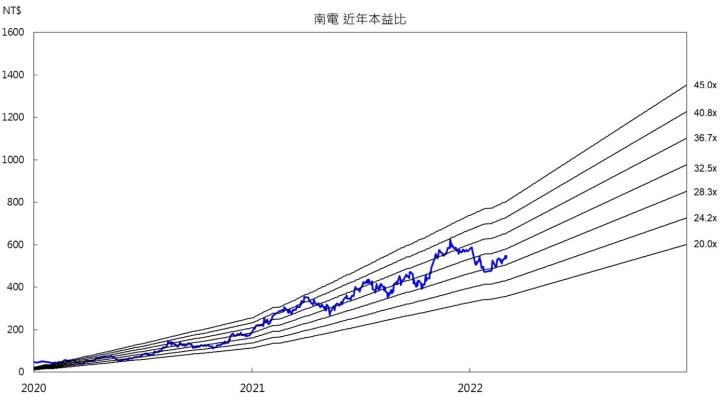

因高階電腦、網通、人工智慧及高效運算等應用產品銷售增加,IC載板需求續旺,南電2021年營收522億元,年增36%創下歷史新高。展望2022年,南電將繼續受惠ABF載板產業上升循環,價量齊揚,BT載板也受到SiP、網通及車用的成長驅動,2022年可望成長2成。預估2022/23年南電合併營收694/902億元,YoY +32%/30%,EPS 30.06/40.78元。考量產業能見度良好,目前評價具吸引力,建議買進。

南電IC載板營收佔比逾8成

南電為南亞(1303)轉投資公司,主要生產銷售IC載板及一般電路板,2021營收結構依終端應用別區分為網通45%、消費性電子23%、PC 19%、車用7%及其他6%。2021營收依技術應用區分ABF 50%、BT 31%、PCB 19%。廠房部分,台灣包括錦興廠、樹林廠以及大陸昆山廠。2019年因應市場需求,始於昆山廠擴建ABF載板生產線,並於2021年開始量產。2021年月產能ABF為3500萬顆、BT約50萬平方呎、PCB板約140萬平方呎。主要客戶包括Broadcom、Nvidia、AMD及Apple。

2021年營運屢創佳績

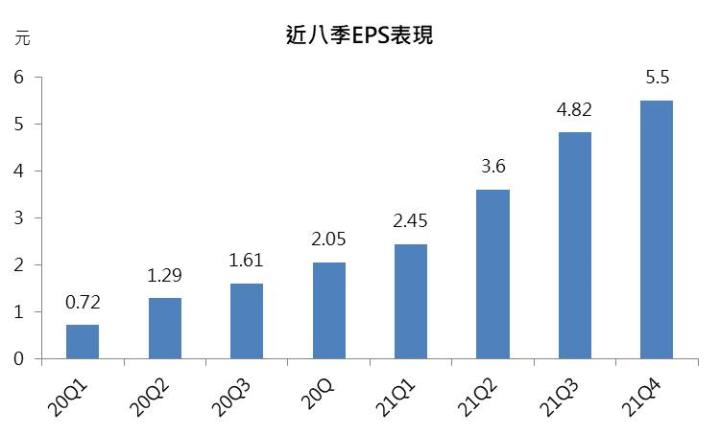

21Q4營收147億元,QoQ +4.7%,YoY +34%,成長主因高階IC載板銷售持續強勁,毛利率33%,季增近2個百分點,年增更是高達16個百分點,EPS 5.50元,創單季新高,淡季照樣繳出亮眼成績。2021年因高階電腦、網通、人工智慧及高效運算等應用產品銷售增加,IC載板需求續旺,全年營收522億元,YoY 36%,同樣創下歷史新高。

ABF載板供需缺口持續擴大

ABF載板主要應用在網通(5G基地台、雲端伺服器)、高階電腦應用(5nm CPU、6nm GPU)及特殊應用晶片(高層板大尺寸AI、HPC)。目前ABF供需缺口仍持續擴大,南電於伺服器客戶市占率也有所提升,由於原料成本能夠轉嫁,加上良率較同業佳,獲利將維持優於同業水準。預估2022年ABF載板營收佔比可望提升至56%,其中高階載板佔比將會提升,雖然較高層數的PC佔比可能下滑,但HPC、網通等應用前景樂觀,產品組合可望轉佳。價格方面,在網通類高速運算(HPC)產品需求持續強勁下ASP將逐季議價,目標2022年上漲20%以上。產能部分,預計22H2將近3800萬顆/月,23Q2可達4500萬顆/月。

BT載板需求穩健,稼動率回升

BT載板主要包括SiP載板(穿戴式裝置、高階手機相機模組及光學感測器)、網通(5G微型基地台收發器與網路訊號交換器)及車用等等,預期22Q2之後將逐季開出20%新產能,在SiP、網通及車用需求穩健下,產能利用率22Q2預期會回到9成以上,ASP上調幅度也可望優於去年。PCB板部分公司將部分產線轉往毛利率更好的HDI,主要應用包括主機板、SSD與Mini LED應用電路板等等,有利於支撐PCB獲利表現。

22Q1 ABF載板產能滿載支撐營運

儘管22Q1 BT載板及PCB板受到淡季影響,稼動率預期為85%及80%,但ABF產能滿載下有望支撐營收表現。2月營收41億元(MoM -21%/YoY +34%),月減幅度與去年相當。預估22Q1營收144億元(QoQ -2.3%/YoY +33%),毛利率34%,EPS 5.67元。

2022年賺逾3個股本

整體而言,南電持續精進2.5D先進封裝發展並開發更多高階IC載板,2022年將繼續受惠ABF載板產業上升循環,價量齊揚。由於南電皆為逐季議價,定價較為靈活,有助於即時轉價上游成本給客戶,預估2022年ABF營收可望年增5成;BT載板則受惠SiP、網通及車用的成長驅動,預估2022年BT載板營收成長20%;PCB部分則預估2022年營收表現與去年持平。預估2022/23年南電合併營收694/902億元,YoY +32%/30%,而毛利率在製程條件及設備效能的持續優化,提升良率及效率下,2022年可望年增9個百分點至37.5%,2023年毛利率39.5%,而2022/23年EPS為30.06/40.78元。考量產業能見度良好,目前評價具吸引力,建議買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。