發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

根據日本工具機工業會(JMTBA)所提供的數據,

工具機產業已逐步走出中美貿易戰、新冠疫情的陰霾,並將重啟復甦。

被稱為工具機雙雄之一的上銀(2049),一直是產業中的指標企業,

若看好工具機產業復甦的成長動能,可持續關注上銀。

工具機雙雄之一,主要產品為線性滑軌、滾珠螺桿

上銀(2049)與亞德客-KY(1590)為台灣的工具機雙雄,

其中上銀是全球機器人ETF的成分股之一,

旗下主要產品線性滑軌、

滾珠螺桿是自動化不可或缺的關鍵零組件之一。

其中線性滑軌為一種滾動導引,

藉由鋼珠在滑塊與滑軌間滾動循環,

使負載平台能沿著滑軌精密地線性運動。

而滾珠螺桿是一種鋼珠介於螺帽與螺桿間運動,

將傳統螺桿的滑動接觸轉換成滾動接觸,

再將螺帽內的鋼珠迴轉為直線運動。

上銀的兩大產品應用端廣泛,

包含產業機械、醫療設備、半導體設備、自動化設備等領域。

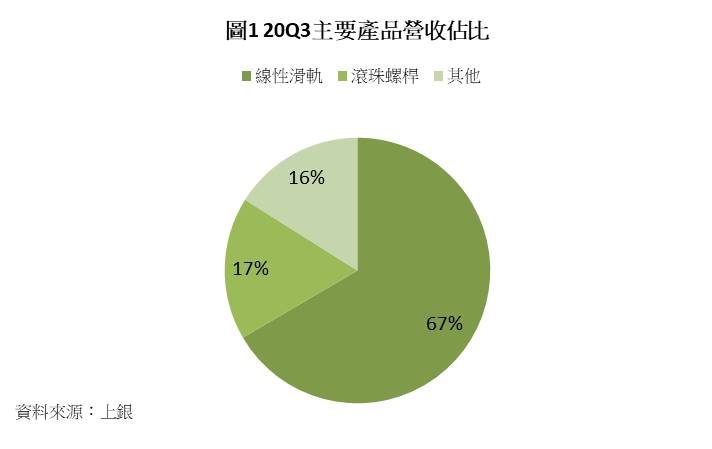

2020年第三季線性滑軌、

滾珠螺桿約佔上銀整體營收的83.9% (圖1)。

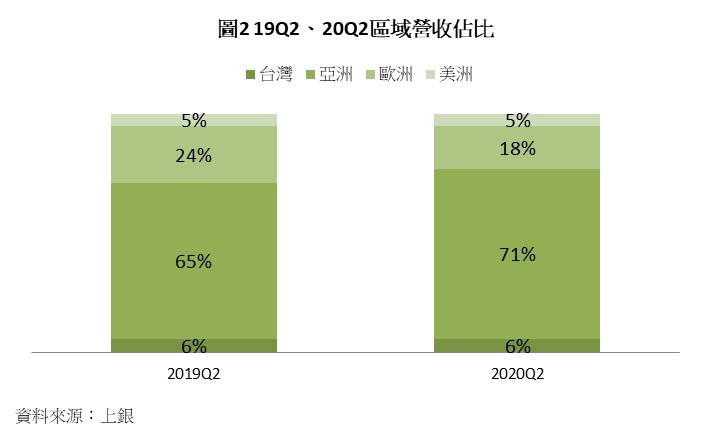

而上銀主要市場位於亞洲、歐洲,

今年第二季則因為歐美疫情嚴峻,亞洲營收佔比,

自去年同的65%提升至71%(圖2)。

處份不動產、匯兌利益大幅挹注,第三季稅後淨利季增72.5%、年增163.1%

上銀第三季營收達58.7億元,季增4.3%,年增16.0%;

營業利益達6.6億元,季減3.9%,年增3.4%,

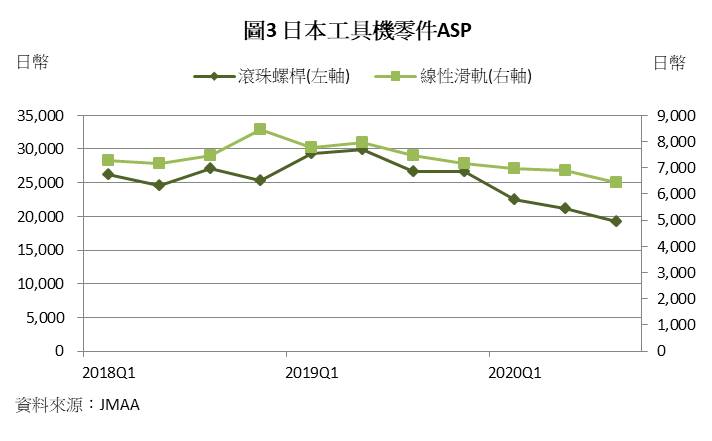

營業利益衰退的主因為主要產品線性滑軌、

滾珠螺桿的平均銷售單價(ASP)走跌,

根據日本工作機器工業會(JMAA)提供的資料推估,

跌幅分別約為9.3%、9.1%(圖3);

稅後淨利8.8億元,季增72.5%,年增163.1%,

稅後淨利大幅增加的原因為處分不動產貢獻獲利3.4億元,

以及人民幣升值所產生的匯兌利益1.2億元;EPS 2.91元。

第四季滾珠螺桿報價回升,有望進一步提升上銀的獲利能力

市場預期,上銀第四季營收有望達61.2億元,季增4.2%,年增52.5%,

營收年增較高,主要受惠去年第四季受貿易戰影響,

線性滑軌、滾珠螺桿需求疲弱,使去年第四季營收基期較低;

營業利益8.0億元,季增20.3%,較去年同期由虧轉盈,

營業利益年增的原因為產能利用率提升,帶動營業利益率攀升。

而營收年增52.5%,也有望將營業費用的占比自去年同期26.9%降至18.7%。

此外,10月滾珠螺桿因需求回溫,ASP有止跌的跡象,價格月增5.5%。

線性滑軌以10月ASP來看尚未止跌,但進一步下跌空間有限,

將有利於上銀毛利率朝歷史水準35-40%推升;

稅後淨利6.8億元,季減23.0%,較去年同期由虧轉盈,

稅後淨利季減的原因為第三季認列一次性處分不動產獲利,

此外第四季人民幣走勢雖續強,但升值幅度不如第三季顯著;

EPS 2.28元。

上銀2020年營收有望達212.3億元,年增5.1%;

營業利益20.6億元,年減14.3%,

主要是產品報價較去年走跌,尤其滾珠螺桿跌幅較大,推估達25.5%;

稅後淨利18.7億元,年增14.1%,稅後淨利年增的原因為,

今年認列一次性處分利益,以及預期將認列小額的匯兌利益,

反觀2019年認列高達1.8億元的匯兌損失;

EPS 6.60元。

受惠需求回溫、報價止跌,上銀明年第一季有望淡季不淡

展望2021年第一季,第一季為傳統淡季,

且恰逢中國農曆年工作天數減少等因素影響,

第一季營收通常為全年最低。

但根據JMTBA的統計資料顯示,工具機產業處於景氣復甦階段(圖4),

且2020年第一季為低基期。

市場預期,上銀第一季營收有望達46.3億元,季減24.4%,年增28%;

營業利益7.2億元,季減9.2%,較去年同期由虧轉盈,

營業利益季減幅度收斂,主要原因為,

市場預期滾珠螺桿報價有望在農曆年後調漲報價,

線性滑軌的報價也有望隨著需求回溫而止跌,

有利於提升上銀的獲利能力;

稅後淨利為6.2億元,季減8.7%,較去年同期由虧轉盈,

其中考量到明年中國景氣展望樂觀,人民幣明年續強為市場共識,

上銀有望持續認列匯兌利益;

EPS 2.10元。

明年受惠於產業景氣復甦,營業利益、稅後淨利皆有機會倍數成長

展望2021年,市場預期工具機產業處於復甦的上升段(圖4),

主要成長動能來自汽車產業、自動化設備需求持續復甦,

而半導體設備需求預期維持高檔。

根據過往景氣循環經驗,工具機產業榮景預計可以維持1-1.5年,

工具機相關廠商明年都有望受惠。

雖氣動元件廠亞德客預期將在明年擴產線性滑軌產品,

且報價預期將低於同業20%,

但其產品將與氣動元件綑綁銷售給現有客戶,

且僅部分產品與上銀重疊,加上整體市場需求回升,

推測短期內對上銀影響有限。

市場預期上銀2021年營收可達251.0億元,年增18.2%,

主要受惠於工具機產業景氣復甦,且2020年為營運低基期;

營業利益達42.6億元,年增107.2%,

預期上銀因需求回升,產能利用率增加,

加上兩大產品滾珠螺桿報價展望樂觀,進一步推升上銀的獲利能力;

稅後淨利35.7億元,年增90.8%,稅後淨利仍假設人民幣明年續強,

每季皆有機會認列匯兌利益;

EPS達 12.39元(表1)。

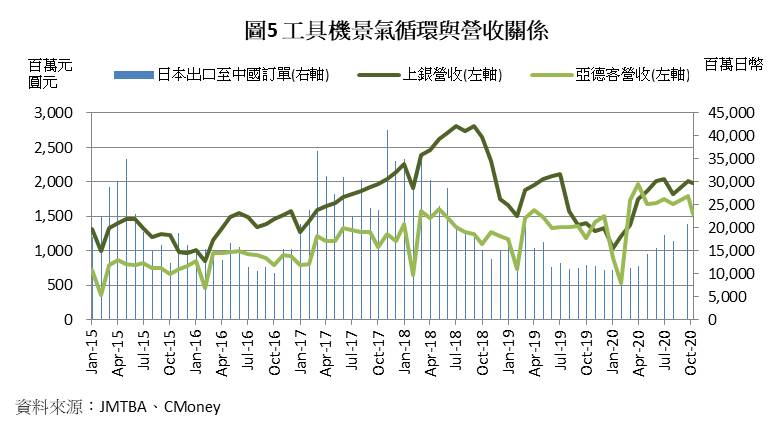

工具機市場易受大環境、企業資本支出影響,景氣循環明顯

工具機為景氣循環產業,景氣常隨著市場需求、企業資本支出波動,

依過往經驗而言,工具機產業從景氣轉好到攀升至高點約需1-1.5年。

這段時間,工具機產業內的相關公司營收通常會隨著景氣好轉一同成長(圖5)。

其中上銀線性滑軌產品因競爭較為激烈,需求端將大幅影響產品ASP以及公司的營收,

因此上銀的營收波動也較大。

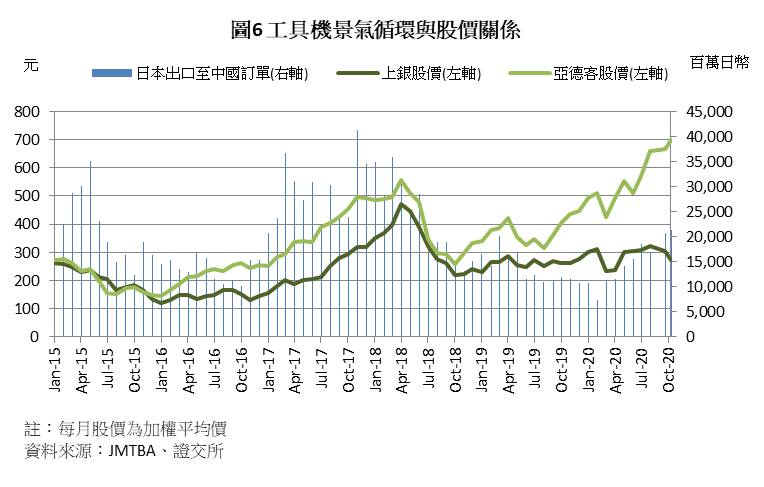

而公司的股價,也常與產業景氣、公司營收一同波動(圖6),

不過需要注意的是,產業景氣為領先指標,

通常景氣先行反轉,然後是股價,最後才是營收。

舉例來說,在上一波的景氣復甦中,

2018年3月日本工具機出口至中國的金額轉為年減,

而亞德客、上銀的股價自2018年4月開始反轉,

但上銀的營收高點卻落在2018年7月,

因此若只關注營收,容易有高點套牢的風險。

短線上雖有過熱風險,但股價仍有上升空間

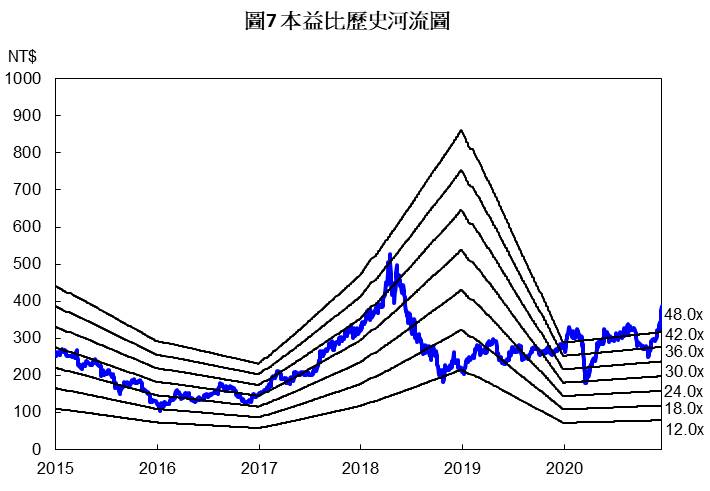

上銀股價自12月1日至12月24日以來,已上漲超過22%。

以2020的EPS來看,上銀目前的本益比約為66倍,

位於歷史區間上緣(圖7),若用2021年的EPS來看,

本益比則落在32倍左右,位於歷史區間的中段。

但若觀察2017-2018年工具機產業位於景氣上升段時,

上銀本益比多落在36倍,甚至超過40倍。

考量明年工具機產業復甦明確、兩大產品報價有望隨需求回溫止跌,

預期將推升上銀的本益比至歷史區間中上緣,投資建議為逢低買進。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。