發表

發表

我的網誌

我的網誌

圖/ Shutterstock

結論與評價

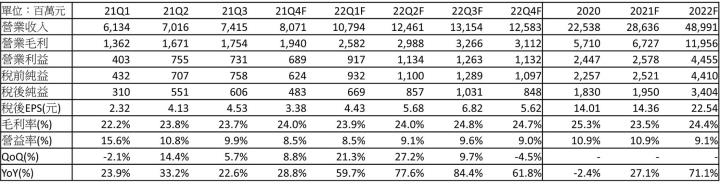

2021 年營收創新高,達286.83 億元,YoY+27%,主係長期動能半導體、能源與儲能、數據中心及電動車營收皆有斬獲。展望 2022 年併購LEONI AG 工業應用事業群,加上原車用大客戶逐步擴產與新車用客戶今年開始迎來規模成長,預計 2022 年營收有望達預計489.9 億元,YoY+71.1%,EPS 22.54 元,給予本益比 16 倍,投資建議為買進。

貿聯-KY為國內線束大廠,打入特斯拉供應鏈一戰成名

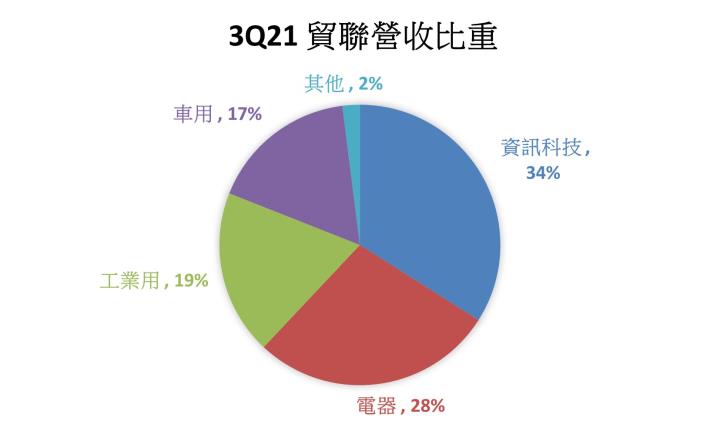

公司主要生產連接器與線束,除了大家所熟知的打入 Tesla 供應鏈外,更陸續採取合併擴大策略,從 2017 年合併 LEONI 電器事業及 2020 年合併新加坡商 Speedy Industrial,再到今年 2 月成功合併德商LEONI AG 工業應用事業群,可以看出公司希望透過併購切入各式不同市場、產品,預計併購後不僅為單純營收與獲利增加,更可期待合併綜效,預計在併購 LEONI AG 工業應用事業群後(後改稱 INBG),貿聯站穩同業前二十大,並於歐、美及亞洲同步發展,在併入 INBG 前產品應用領域,以資訊科技(34%)為大宗、電器(28%)、工業用(19%)及車用(17%)。

資料來源:公司法說會

公司看到併購帶來綜效良多,顯現其野心勃勃

從 2021 年全年計入 Speedy 營收後,其營收產品方面包含半導體設備、醫療設備的機櫃組裝,雖Speedy營收貢獻僅能貿聯合併前營收約 4-5%,但其產品皆屬於公司長線動能,毛利率更高於公司平均,對於公司獲利挹注亦大於營收;2022 年再併入 INBG 後,尚未考量原先產品成長下,營收將大幅年增 50% 以上,加上產品多為工業應用,毛利率亦同樣略高於公司平均,故具有改善公司產品組合效果,考量公司透過不斷併購以擴增長期動能的產品成長及打入不同市場而存在潛在合併綜效,新加入的事業體將成為貿聯未來成長動能之一。

2021 年貿聯營收年增 27%,營收成績亮眼

2021 年營收 286.83 億元,YoY+27%。主係長期動能半導體、能源與儲能、數據中心及 EV 營收占比提升,雖東南亞地區局部受到疫情而降載,但受到雲端數據服務商資本支出持續攀升下,數據中心線束拉貨將保持暢旺,其成長幅度優於預先公司預測。22M1 營收 32.12 億元,MoM+11.5%,YoY+51.9%,創下單月新高,主係認列 INBG 營收及其效應逐漸顯現。

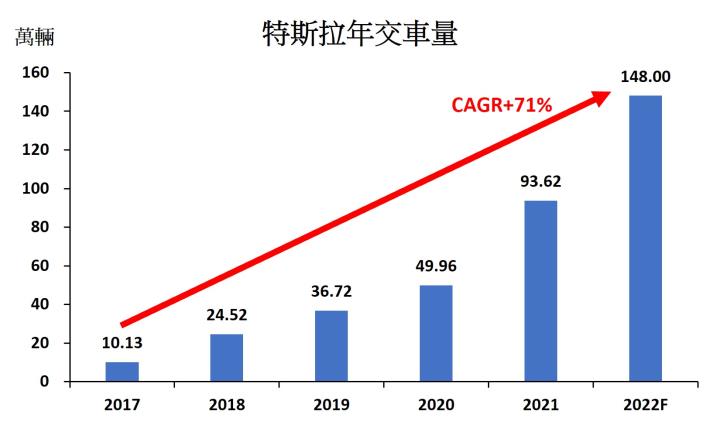

車用大客戶特斯拉 2022 年成長大幅上調,車用產品比重增將帶動毛利率表現

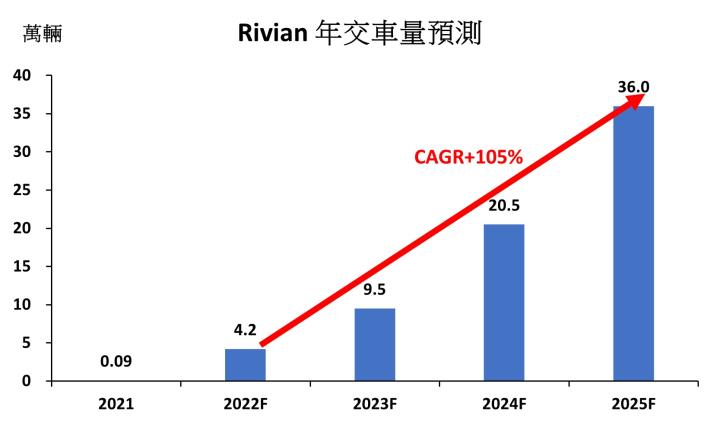

貿聯車用營收主要客戶為電動車龍頭 Tesla、北美越野車客戶 Polaris 及冷凍貨櫃車客戶 Thermo King,其中 Tesla 除了 2021 年全年出貨達標外,2022 年預計交車量更從 125 萬台上修至 148 萬台,預計在客戶柏林廠開始量產及加州廠增加產量下,將對貿聯有明顯拉貨動能出現,加上 2022 年新增兩大電動車新創客戶 Lucid、Rivian,其中 Rivian 研究部認為 2022 年有望交車 4.2 萬台;Lucid 則由公司於其原先的 2 萬台下修至 1.2-1.4 萬台,預計貿聯2022 年車用營收貢獻上看 20%,車用線束毛利率又高於公司平均,可望帶動 2022 年毛利率表現。

資料來源:Tesla、CMoney 整理

資料來源: CMoney 預估

大啖伺服器商機外,Docking Station、Dongle也來助攻

貿聯伺服器方面出貨大電流線束(Power Equipment Cord),觀察大型 CSP 業者在考量節省成本與經濟規模下,預計未來數年伺服器成長多來自於白牌伺服器,滲透率將從原先 2-3 成往 4 成靠攏,根據各大美國網路平台與雲端廠商微軟、亞馬遜、Google 及臉書等公司伺服器需求將年增 15-20% 不等。需求面則可以看到 5G、AI 及雲端服務等未來趨勢不變下,大型 CSP 資本支出持續增加,故預期伺服器高階用線將持續成長。

資料來源:TrendForce,2021/12

Docking、Dongle 等 IT 產品則受惠於 PC/NB 等設備輕薄短小化,孔埠將持續減少,帶動 Docking Station、Dongle 持續同步穩定成長,其中包含美系客戶比電及平板所搭配使用的 Docking 、TB3的 Docking 等。

2022 年利基型市場逐漸成形,車用新舊客戶成長令人期待

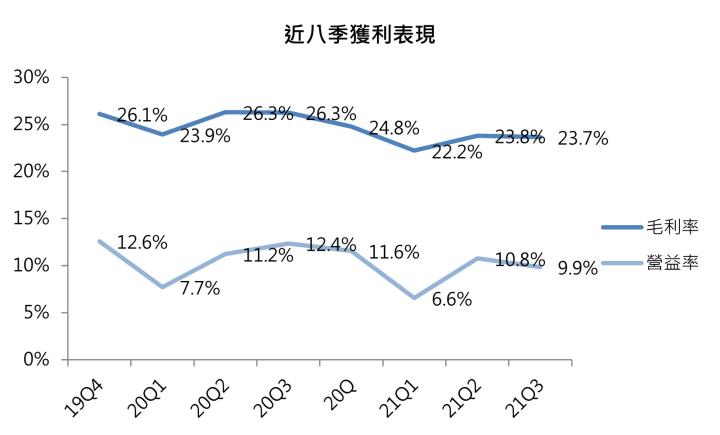

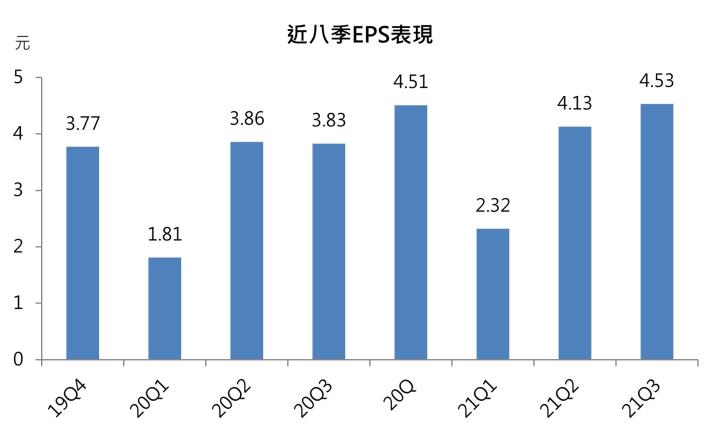

展望未來,陸續併入 Speedy、INBG 後,公司所劃分的長期動能將會明顯提升,預計 INBG 將會占 2022 年營收 30%,加上 INBG 產品毛利率優於原先公司均值,預計將於 2022 年全年毛利率將有明顯跳升。電動車原先客戶特斯拉將隨著柏林廠量產及加州廠增產下,增加 BMS 線束、傳統線束及門把連接器等產品出貨,加上 Rivian 新客戶未來數年有望迎來跳躍式成長,預計 2022 年營收將達 489.9 億元,YoY+71.1%,毛利率24.4%,稅後淨利 34.05 億元,考慮股本由 14.29 億元膨脹至 15.1 億元,稅後EPS 達22.55 元,考量公司整體產品組合逐漸好轉、車用客戶成長驚人,且長期合併綜效將浮現,給予本益比 16 倍,投資評等為買進。

資料來源:CMoney 預估

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。