發表

發表

我的網誌

我的網誌

日前國外券商對於封測代工廠提出中立評等,認為半導體後段供應鏈存在庫存修正風險。儘管如此,有一家LCD驅動IC封測大廠,在經歷21Q4短暫修正後,2022年預期在LCD驅動IC測試供需吃緊,5G、車用等新規格測試需求的帶動下業績成長。這就是本次的主角-頎邦(6147)。

公司簡介

頎邦成立於1987年,為台灣最大擁有驅動IC全程封裝測試之公司。主要從事凸塊之製造銷售並提供部分封裝服務,產品主要應用於LCD驅動IC。目前公司市值達509.0億元。

作為全球最大LCD驅動IC封測廠,主要客戶為聯詠、奇景、蘋果等。主要產品包含金凸塊封裝、捲帶式薄膜覆晶封裝、玻璃覆晶封裝、晶圓級晶片尺寸封裝、捲帶製造等,並提供相關產品的晶圓測試。2020年產品項目及營業比重:凸塊產品營業比重約25.63%,封裝及測試則佔74.37%。而終端產品應用營收佔比:電視大尺寸驅動IC約35%,手機小尺寸驅動IC約35%,NB資訊用驅動IC約10%,非驅動IC約20%。

日前國外券商對於封測代工廠提出中立評等,認為半導體後段供應鏈存在庫存修正風險。儘管如此,有一家LCD驅動IC封測大廠,在經歷21Q4短暫修正後,2022年預期在LCD驅動IC測試供需吃緊,5G、車用等新規格測試需求的帶動下業績成長。這就是本次的主角-頎邦(6147)。

公司簡介

頎邦成立於1987年,為台灣最大擁有驅動IC全程封裝測試之公司。主要從事凸塊之製造銷售並提供部分封裝服務,產品主要應用於LCD驅動IC。目前公司市值達509.0億元。

作為全球最大LCD驅動IC封測廠,主要客戶為聯詠、奇景、蘋果等。主要產品包含金凸塊封裝、捲帶式薄膜覆晶封裝、玻璃覆晶封裝、晶圓級晶片尺寸封裝、捲帶製造等,並提供相關產品的晶圓測試。2020年產品項目及營業比重:凸塊產品營業比重約25.63%,封裝及測試則佔74.37%。而終端產品應用營收佔比:電視大尺寸驅動IC約35%,手機小尺寸驅動IC約35%,NB資訊用驅動IC約10%,非驅動IC約20%。

營運與展望

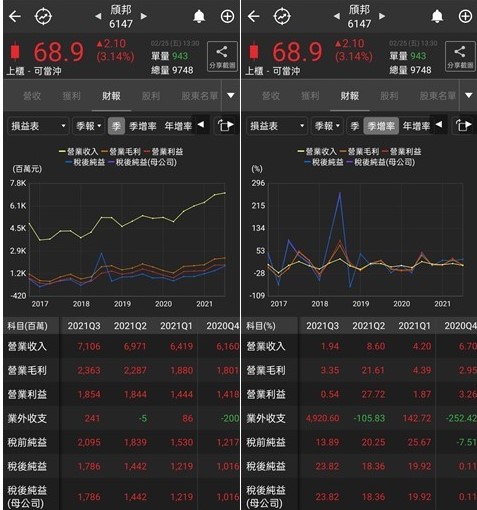

頎邦21Q4營收65.9億元季減約7.3%,主要受大型面板需求減弱與訂單下滑影響,LDDI的出貨於21Q4呈現季減超過10%。展望未來,預期頎邦22Q1營收將逐漸恢復成長,主要受惠上游驅動IC晶圓產能吃緊,有利促使IC封測廠訂單維持高檔,加上驅動IC新產品測試時間增長,使得整體驅動IC測試需求提升。此外由於驅動IC測試供給吃緊,雖有調查顯示後段製程部分價格不變,但預期頎邦等供應鏈後段廠商將於22Q1調漲測試服務價格。2Q22起隨著中大型尺寸LCD驅動IC備貨動能啟動、安卓智慧手機OLED滲透率提高,與觸控螢幕所需的驅動IC放量,預期22Q2~22Q3營收顯著成長。預估2022年EPS為7.14元,預期2022營收重回成長。

5G、OLED成為新成長動能來源之一

儘管市場對於頎邦保守看待,認為在原物料上升的情況下,毛利率將面臨挑戰,且在近兩年半導體供應鏈中後段廠商積極擴產後,預期今年資本支出將趨緩,同時智慧手機庫存提升,恐出現半導體砍單的情況。然而,對於5G、OLED的新規格則拉長晶片測試時間,產能供不應求,測試時間拉長,預期提升該產業價格,成為頎邦主要成長動能來源。

LCD驅動IC測試需求依然看好

對於2022年LCD驅動IC測試需求產業依然看好,認為供不應求的情況依然存在。看好原因包含以以下幾點:車用整合型TDDI、LCD驅動IC等新產品帶動測試需求增加、OLED驅動IC在智慧手機市場中滲透率成長顯著、車用LCD驅動IC的品質與效能要求效能提升,使得測驗時間大幅增加、對於中低智慧型手機市場,TDDI也逐漸取代傳統DDI。

與華泰策略聯盟,深耕5G產品封測應用

今年2/14日,華泰(2329)公告其子公司樺誠投資取得大股東頎邦約0.6%股權,交易金額約3.05億元。頎邦指出與華泰在Flip Chip領域組成策略聯盟,合作發展下一代新封裝產品,頎邦專注金屬凸塊部分,而華泰則以打線封裝為主,共同布局未來Flip Chip封裝。

股利政策

股利發放的狀況如下,以近五年股利配發率平均約64.2%,且以市場預估2021年EPS 8.5元計算,每股將發放5.5元的現金股利。以2022/2/25 頎邦收盤價 68.9元做計算,預估頎邦殖利率達7.98 %,遠優於近十年平均殖利率4.86%。依照近五年的狀況,填息機率達到100%。

結論

受惠於驅動IC晶圓產能吃緊,封測需求維持高檔,預期頎邦22Q1營收逐漸恢復成長。加上LCD驅動IC新產品測試時間較傳統驅動IC測試時間長,使整體LCD驅動IC測試的需求更加吃緊,同時預期頎邦最早於22Q1對測試服務進行漲價。市場預估期邦2021年EPS 8.5元,預估2022年EPS為7.14元,預估殖利率約7.98%,營收重回成長。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。