發表

發表

我的網誌

我的網誌

結論與建議

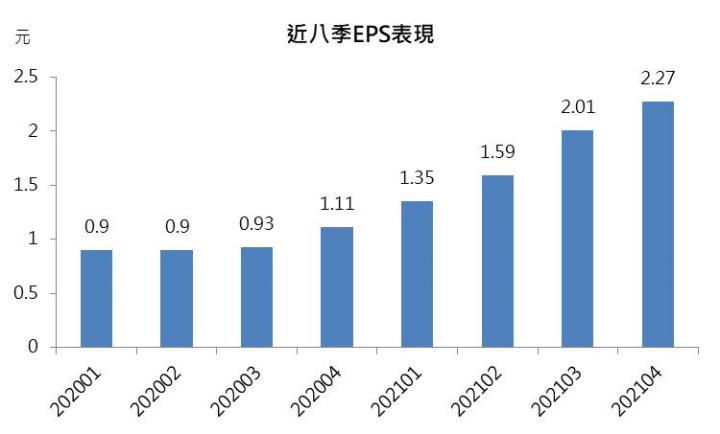

世界第四季EPS為2.25元,獲利再創新高,2021年營收成長33%,獲利大增87%,全年EPS高達7.14元。2022年8吋晶圓代工產能供不應求,在產能利用率超過滿載、8吋晶圓代工報價調漲、電源管理IC、細線寬製程等高毛利率產品比重拉高的情況下,世界2022年EPS將超過10元,評價具吸引力,建議佈局。

第四季獲利再創新高

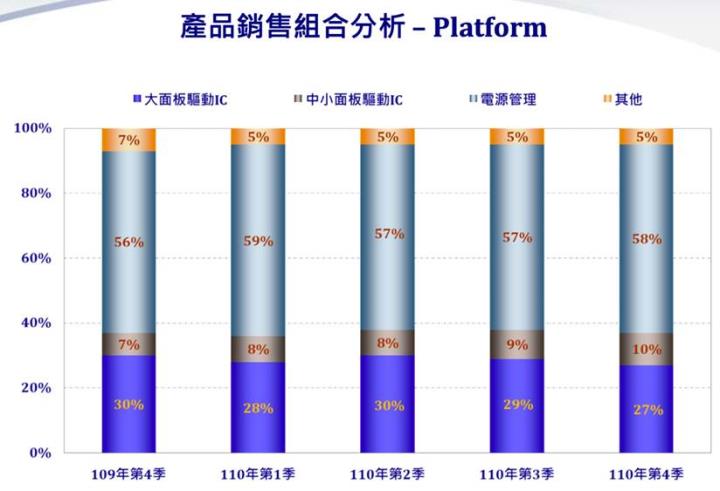

世界成立於1994年,為全球第九大晶圓代工廠,市占率1.5%,大股東台積電(2330)持股28.3%。共有5座8吋晶圓廠,世界第四季產品比重為電源管理IC占58%、大尺寸驅動IC占27%、小尺寸驅動IC占10%、其他5%。

世界2021年第四季的營收、毛利率、稅後淨利均持續創新高,單季EPS為2.25元,獲利表現優於市場預期,主要受惠8吋晶圓代工報價調漲、產品組合優化、晶圓出貨量增加、產能利用率滿載。世界2021年業績逐季走揚,成績亮眼,2020年併購新加坡廠的效益充分發揮,2021年營收成長33%,獲利成長高達87%,全年EPS為7.14元。

第一季獲利展望向上

世界第一季業績展望持續向上,看好8吋晶圓代工產能持續供不應求,晶圓代工報價調漲的效益貢獻,產品組合優化,尤其是來自電源管理晶片與車用驅動晶片,以及來自8吋0.11um~0.18um細線寬製程的需求十分強勁。公司預估第一季營收成長約6%,毛利率將再增加超過1個百分點,毛利率有機會挑戰50%大關,整體第一季的營收與獲利將再創新高,預估單季的EPS將明顯優於前一季的2.25元,EPS可達2.5元。

2022年資本支出將大增150%

世界看好未來8吋晶圓代工需求,在電動車、綠能、高速運算等應用,對於HV、BCD、UHV、SOI等8吋Power高壓製程技術的需求強勁,加上各種新的感測器推陳出新,因產品的物理特性,感測器採用8吋晶圓代工製程較具優勢,因此,在高壓、高功率元件需求成長,全球8吋晶圓代工產能取得不易,世界的8吋晶圓代工產能仍無法滿足國際IDM大廠的委外代工需求,因此,世界繼2021年資本支出大增至95億元之後,2022年的資本支出規劃將年增150%,資本支出將大增至240億元,主要用於晶圓五廠的產能建置,以及晶圓三廠的產能擴充。

2022年獲利超越一個股本

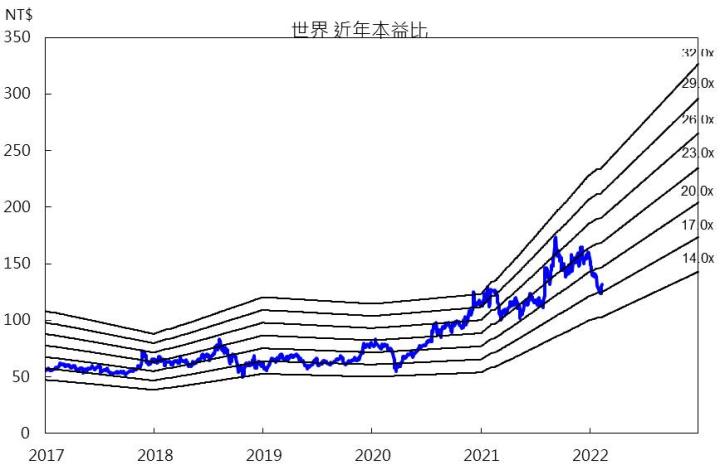

2022年8吋晶圓代工產能供不應求,世界2022年的總產能預估315萬片8吋晶圓,年增9%。在產能利用率超過滿載,8吋晶圓代工報價調漲、電源管理IC、細線寬製程等高毛利率產品比重拉高的情況下,看好世界2022年的毛利率挑戰50%,獲利將達一個股本,EPS將超過10元。

跨入12吋將採新模式

世界未來兩年的產能擴充將以晶圓五廠為主,至於其他工廠的產能則以去瓶頸,調整至高毛利率的細線寬製程為主,原因為新的8吋設備取得不易,且取得成本已相對較高。下一步將與重要客戶討論,如何跨入12吋晶圓代工領域,未來將採新的運作模式,不會如市場所擔心的直接蓋新廠。世界未來兩年把重心放在晶圓五廠的產能擴充,以及製程設備優化,將有助於獲利的維持,甚至向上,為下一階段跨入12吋提供堅實的財務能力,也有利於現金股息的逐年穩定走高,有助於評價提升。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。