發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

結論與評價

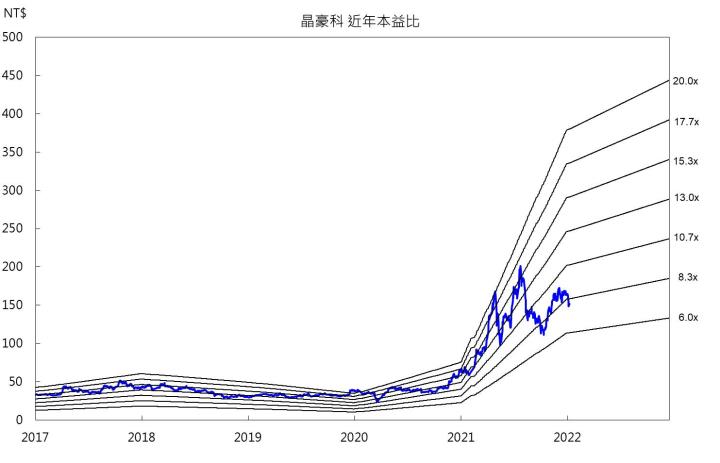

晶豪科2021年12月營收19億元,YoY +40%,2021年營收238億元,YoY +56%,受惠遠距及5G應用帶動相關需求,加上韓系大廠也逐步退出DDR3供給,市場對利基型DRAM需求遠大於供給,使2021年利基型DRAM迎來一波漲價潮,帶動晶豪科毛利率大幅成長,預估2021年可達37%,年增逾19個百分點,EPS 18.95元。

展望2022年,客製化SoC記憶體成為應用新主流,包括元宇宙、車用等等,需要與廠商長期配合開發,可望延續成長動能,預期2022年利基型DRAM價格逐季上漲趨勢,雖全年漲幅不會像2021年強勁,但2022年平均出貨價格(ASP)可望優於2021年預估2022年營收264億元,YoY +10%,毛利率41%,年增約4個百分點,EPS 22.32元,考量今年營運動能穩健,投資建議為逢低買進。

21Q4利基型DRAM進入傳統淡季

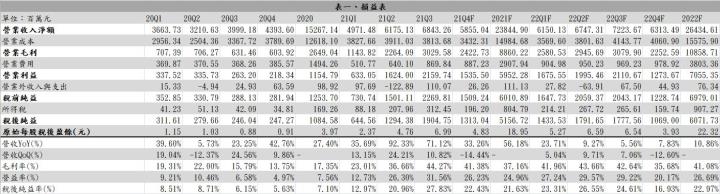

晶豪科為利基型記憶體IC設計公司,目前營收佔比以產品組合來看,記憶體佔比90%,其中DRAM 55%、MCP(多晶片模組封裝) 13%、NOR 12%、NAND 10%,而非記憶體佔10%。SDRAM和DDR部分出貨維持穩定,而DDR2及DDR3為晶豪科主力產品,DDR3營收佔比約達30%。

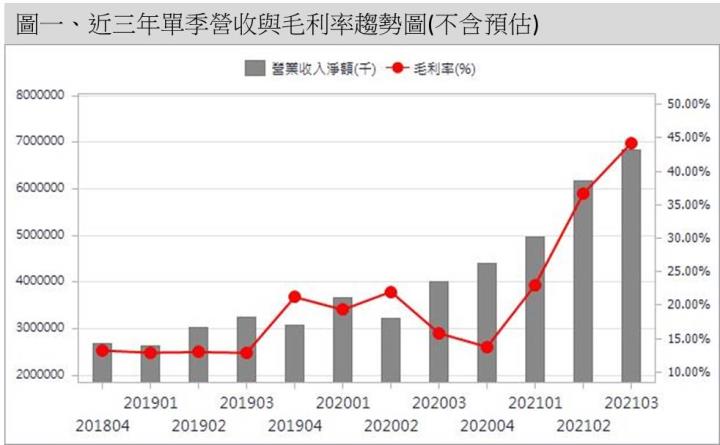

晶豪科2021年12月營收19億元,YoY +40%,MoM持平。21Q4利基型DRAM進入傳統淡季,市況趨緩,加上大陸限電及長短料影響下,出貨量相較21Q3下滑,利基型記憶體顆粒DDR3報價進入短期修正,約季減2~3%,21Q4營收58億元,YoY +33%,QoQ -14%,但DDR2以下規格影響較小,SoC記憶體部分則因為需長期配合客戶開發產品,部分客戶願意以原先價格吸收,價格影響甚微,整體而言21Q4客戶需求仍在。

2021年毛利率大幅成長

2021年營收238億元,YoY +56%,受惠遠距及5G應用帶動相關需求,加上韓系大廠也逐步退出DDR3供給,市場對利基型DRAM需求遠大於供給,使2021年利基型DRAM迎來一波漲價潮,帶動晶豪科毛利率大幅成長。此外,晶豪科轉型成功,抓住邏輯晶片整合記憶體封裝的趨勢,使客製化SoC記憶體業務快速成長,成功打入TV、物聯網、WiFi及機上盒等應用,其客戶涵蓋台灣、中國及世界知名IC設計公司,由於SoC記憶體要和主晶片客戶合作開發,並配合系統廠商,因此客戶黏著度高,尺寸、EMI及線路等也全部客製化,因此受到現貨市場波動影響小,已跳脫標準型記憶體景期循環價格變動性。另外,AIoT記憶體體積較大,通常會和控制晶片一起封裝,因此會應用到公司的IP,對毛利率亦有正向影響,以往毛利率20%已是不錯水準,2021年預期可望達到37%,年增逾19個百分點,營益率24%,稅後純益51億元,EPS 18.95元。

資料來源:CMoney

韓廠加速退出DDR3,陸廠短期取得市佔率有限

韓廠原先因智慧型手機對CIS需求降溫及DDR3價格大漲而遞延產能轉換,但22Q1可望加速進度,且已通知其客戶轉往DDR4及其他解決方案。陸廠部分,長鑫存儲目前DRAM規格僅限DDR4及LPDDR4X,其DDR4以8Gb(1GX8)eTT為主流產品,可見短期客戶發展有限,目前產品僅及於中國內需,中國以外市場也受限於專利及訴訟的疑慮,不易打開市佔率;兆易創新則積極開拓DRAM產品線,未來將以1Gb DDR3以下為主要發揮市場,產能由長鑫存儲提供,主要客戶預期為中國本土消費性電子產品為初期目標。

總而言之,陸廠DRAM市佔率僅限於中國市場,應用領域有機會從消費性、PC及NB拓展至車用,中長期有機會影響國內廠商如晶豪科、華邦電(2344)、但由於中美對抗下,這些新進者短期想取得市佔率較為有限,專注於利基型DRAM的台廠可望順勢取得韓廠讓出的產能。

NOR Flash趨勢轉為穩定向上,2022年小幅成長

市場認為NOR Flash供給轉趨有序,市佔率排名逐漸穩定,需求則朝向多元發展,產業高低峰的劇烈波動轉為平穩向上,NOR Flash一線領先者如旺宏、英飛凌主攻進入門檻高的車用及工控等高容量、高規格市場,而二線追隨者晶豪科則選擇可快速切入的消費性電子、網通,並搭配其他IC產品。

晶豪科在晶圓代工價格上漲加上新增供給受限下,NOR Flash售價2022年可望成長個位數;需求方面,CPU、MCU等運算力提升使搭載容量升級,晶豪科運用DRAM整合Flash的MCP客製化且更完整的產品組合滿足不同客戶,客戶也傾向簽訂長約確保供給量,預期將帶動晶豪科持續穩定成長。

供應鏈重啟庫存回補,利基型DRAM 22Q1止跌回升

以利基型DRAM合約價表現來看,2021年9月觸頂後,10出現明顯跌勢,11月續跌但跌幅收斂,原本業者認為修正會在22Q1落底,22Q2才開始走揚,但隨著利基型DRAM位元供給量持續降低,消費性電子長短料問題得到紓解,利基型DRAM合約價於12月出現止跌現象,加上DRAM市場需求弱化情形不如想像悲觀,供應鏈重啟庫存回補下,後市不看淡,預計22Q1中後報價反轉向上,預估22Q1營收61億元,YoY +23%,毛利率41%,EPS 5.27元。

客製化SoC記憶體成主流,2022年ASP可望優於2021年

展望2022年,在需求方面,客製化SoC記憶體成為應用新主流,包括元宇宙、車用等等,需要與廠商長期配合開發,可望延續成長動能,預期2022年利基型DRAM價格逐季上漲趨勢,雖全年漲幅不會像2021年強勁,但2022年平均出貨價格(ASP)可望優於2021年;產能方面,晶豪科DRAM已向力積電簽訂長約,2022年取得的產能與2021年相當,目前產品製程多在3X、25奈米,部分產品會轉進21奈米,在製程微縮化之後顆粒數就會增加,故約可提升10%產量。NOR Flash部分,主要投片在武漢新芯6X、5X奈米,產能緊俏,2022年投片量維持不變。綜合以上,預估2022年營收264億元,YoY +10%,毛利率41%,年增約4個百分點,EPS 22.32元,考量今年營運動能穩健,投資建議為逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。