發表

發表

我的網誌

我的網誌

(圖片來源:pexels)

公司簡介

卜蜂(1215)成立於1977年,

業務主要為經營畜牧、飼料與食品加工,

有九成五以上的收入來自國內,

營收來源以內銷為主。

2021年前3季營收比重:

飼料53.5%、肉品加工22.1%、

食品加工16%、蛋種雞7%。

(資料來源:公司財報)

公司位於南投的肉雞電宰廠為全亞洲

最大及最現代化的雞肉加工廠,

台中及高雄也擁有兩座生產工廠,

目前已由傳統畜牧產品製造加工企業

轉型為消費性食品企業,

朝農牧業、食品、國際貿易等領域共同發展。

(資料來源:公司法說會)

營運近況

受豬價上漲、加工品量增、

及飼料大幅漲價所影響,

卜蜂2021年前11個月

營收年增 11.28% 達 224.03億元,

其中有 4個月刷新歷史新高紀錄,

年增率連續 12個月成長。

(資料來源:Cmomey)

去年第二季雖有三級警戒

衝擊餐飲等業務通路,

但與競爭對手大成相比,

卜蜂在產品結構上沒有食用油

受影響範圍相對比較少。

2021年因為疫情影響,

原物料及運費的漲幅都相當驚人,

公司營收雖然屢創佳績,

但獲利都被上漲的成本吃掉,

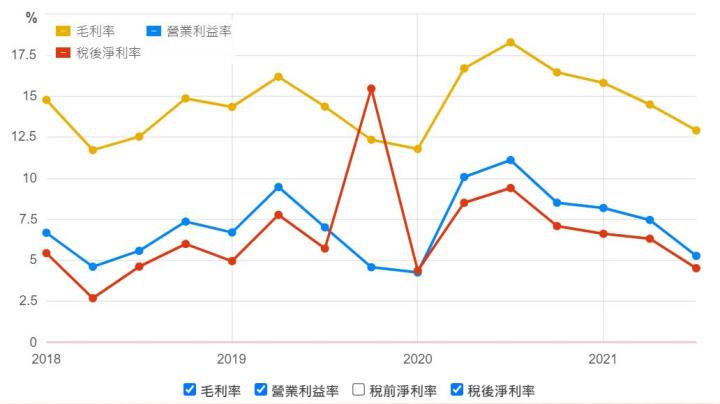

毛利率呈現逐季下滑,

從Q1的15.82% 降至Q3的12.92%。

累計2021年前3季

營收雖然成長了10.3%,

但稅後獲利卻只有約10.66億元,年減約14%。

(資料來源:財報狗)

不過卜蜂表示2021Q4

已有調漲價格反應成本,

毛利率的表現應該會

比2021Q3來得好。

雖然農作物的價格不好預測,

但公司預估明年原物料再漲的幅度有限,

持平或下降的機率會高一些。

2022年新產能陸續到位

雲林斗六AI飼料廠將於本月投產,

預估能讓卜蜂在飼料市場的佔有率

從17%~18% 提升至20%,

此外還有電宰廠、蛋品加工廠,

等新產能陸續加入,

是今年營收成長的主要動能,

公司也預期今年的營運狀況

會比2021年來得好。

逢低加碼10億元母公司泰國CPF股票

除了擴廠計畫,

卜蜂也靠轉投資來增加公司收入,

去年投資約台幣10億元加碼

泰國母公司的股票 (股票代號CPF),

考量泰銖貶值,

加上疫情影響股價跌至25元

(過去約落在36~37元),

母公司在泰國、越南、菲律賓、

柬埔寨等地投資都有賺錢,

卜蜂表示,買了CPF股票,

可以將營運的重心放在台灣,

與我們個人專注在本業,

然後將部分賺到的收入

拿去投資好公司,

加快資產累積的速度,

是同樣的道理。

看好全球素食成長趨勢

創造另一項優勢產品

看好全球素食成長趨勢,

卜蜂也與泰國母公司評估

跨入素食市場的可能性,

已經和台灣數個素食生產工廠接洽,

未來可望能和泰國母公司合作,

將素食產品外銷至全球各地,

相信這樣的規劃應能帶來

另一波的成長動能。

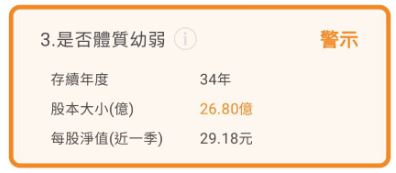

體質評估:正常,2項不良

看完營運狀況後,

來檢視一下公司近期的財務體質,

使用艾蜜莉定存股APP體質評估

卜蜂被並評定為「正常」,

以下針對2項不良做檢視,

看看問題是否嚴重。

第 1個警示為股本 26.8億

小於合格標準50億,

卜蜂成立到現在已經超過 40年,

也順利通過幾次金融海嘯的考驗,

其母公司泰國大正集團更是

跨多領域的全球化大型企業集團,

資金與實力雄厚,

因此我認為在這個項目可以算過關。

第 2個警示為負債比例 62.88%

大於合格標準50%,

從 2021Q3財報中可以看到

主要是短期與長期借款比率居高,

因公司近年仍處於

持續擴充廠房設備與研發支出的階段,

適度的貸款對於營運擴張是有助益的,

後續再持續追蹤公司的財務狀況。

股利政策

卜蜂已經連續 15年配息,

是間能持續穩定獲利的公司,

最近 5年平均配發的現金為 3.5元,

換算殖利率約 5.34%,

優於整體大盤水準。

小結

卜蜂是台灣前兩大的食品大廠,

綜觀歷年獲利表現雖有起伏

但大致上還算穩定,

去年因為原物料價格大幅飆升,

導致毛利率衰退影響獲利,

投資人可能會擔心

這樣的情況是否會持續惡化,

但這並非公司本身出現問題,

而是受到大環境因素所影響,

通膨的情況雖然有可能持續,

但會逐漸趨緩,

有能力的公司也會適時的

將部分增加的成本轉嫁給消費者,

降低影響的範圍。

公司今年也陸續會有新的產能加入,

並將與母公司合作開發新的消費食品,

拓展更多元的營收來源及提高獲利率,

未來的成長動能還是相當值得期待。

★警語:以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

【歡迎加入 艾蜜莉自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)