發表

發表

我的網誌

我的網誌

技術面與籌碼面分析

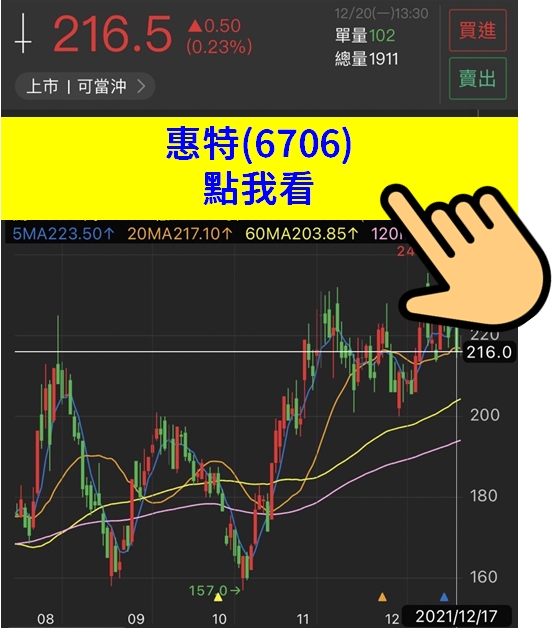

惠特目前股價在區間的中間,

如果以股價200為下緣,230為區間上緣,

目前仍呈現上升趨勢,且成交量與前一波高點相當,

並沒有過熱或是不足的情況發生。

如果將K線週期拉到"週",

可以看到股價230這邊有一條壓力線,

先前碰到都會留長上影線,

不過股價的底部也有一步一步往上墊高,

所以當股價逐漸收斂時,就容易出方向表態,

可以關注到KD轉折的部分,如果未來挑戰230時KD並未在高檔,

就容易突破,反之如果股價接近230時KD在高檔,就容易拉回整理。

接著來看外資、投信的持股變化,

可以看到長期來說外資是一路增持,

而投信則是短線連買,後續就會調節一點,

對於股價的影響也比較連動,所以建議後續可以關注投信的操作。

看到籌碼日報統計天數60天的部分,

可以發現前幾名皆為外資券商,

並且都不是短線操作。

例如剛剛區間買超第一名的摩根大通,

就算短線有調節後續也都有買與賣,

所以後方標籤也有"作"的符號。

另外一個影響股價的關鍵因素,就是大戶持股比例,

可以看到大戶持股比例從低點24.81%,

上升至近期的高點30.3%,

而散戶持股比例從高點45.62%,

下降至近期新低28.22%,表示籌碼都集中到少數人手中。

公司簡介

惠特是全球最大LED點測分選設備製造商,

2020年點測及分選設備市佔率分別50%、80%以上。

公司在台中擁有三廠,在中國、日本、韓國、馬來西亞亦有銷售代理商,

累計至21Q3各業務佔營收比重:點測機及分選機72.54%,

雷射加工設備及LD測試設備占比3.19%,代工及其他24.27%,

前年度內銷比重32.68%,外銷比重67.32%。

關鍵亮點

1. 惠特21Q3財報表現優於市場預期,前三季EPS 9.55元

2. 21Q4產能擴增,預估惠特2021年EPS 13.03元

3. 產業趨勢正確、新客戶加入,惠特訂單能見度高

重點分析

2022年惠特的獲利因素有

(1) 惠特2021年受惠Mini LED趨勢,點測和分選設備與代工業務大幅成長,各產品線展望正向,預估2021年營收56.62億元(原預估53.52億元),YoY+79.21%,稀釋後稅後EPS 13.03元(原預估稀釋後稅後EPS為11.42元)。

(2) 公司因應客戶訂單持續擴產,且訂單能見度高,加以雷射及化合物半導體業務均會有新客戶加入。在三大產品線同步成長下,預估2022年營收73.72億元,YoY+30.19%,稀釋後稅後EPS為16.54元(原預估稀釋後稅後EPS為14.52元)。

(3) 蘋果、三星等各品牌紛紛推出搭載Mini LED的產品,預期2021年Mini LED 終端裝置將從100萬台成長10倍至1000萬台,2022年更有TCL、小米、Dell、聯想、宏碁(2353)等大廠積極加入,2022年終端裝置可望上看至 2000 萬台以上。

股價淨值比波段區間評價

惠特股本為7.22億元,

2020年現金股利為4.00元,已連續3年發放現金股利。

21Q3每股淨值49.13元,股價淨值比(PBR)相較於歷史處於高。

預估2022年EPS為16.54元。目前股價214.00元,

本益比(PER)相較於歷史處於低。

圖表解析

預期2022年於雷射加工及化合物半導體測試均有新客戶加入,

讓成長力道成為各產品線中最大者。

預估2022年營收73.72億元,YoY+30.19%,

稀釋後稅後EPS為16.54元(原預估稀釋後稅後EPS為14.52元)。

近幾年績效回測

免責申明

*本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

檢視個股最新籌碼分布

↓↓↓↓立即查看↓↓↓↓