發表

發表

我的網誌

我的網誌

公司簡介

技嘉為全球第二大主機板(MB)廠商

也是國內第二大主機板與顯示卡品牌廠

以Gigabyte為自有品牌生產主機板

近年積極發展伺服器及電競筆電業務,並成立電競品牌Aorus

根據Digitimes Research估計

技嘉伺服器營收額已占達台廠伺服器整體營收的1%以上

並躋身台伺服器廠集團中的第6大,

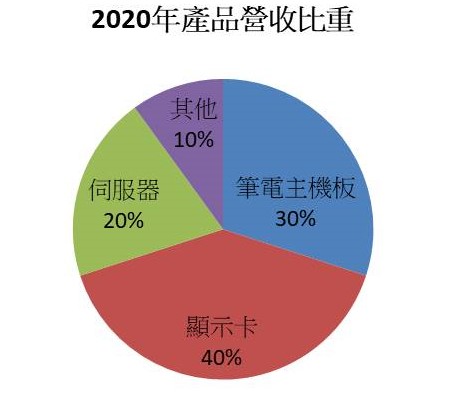

21Q3年營收比重:VGA 40%、MB 30%、Server 20%、其他10%。

關鍵亮點

1. 21H2 VGA漲價,搭配Alder Lake新品上市,技嘉Q4營運可望走高

2. Server、MB換機需求為2022年技嘉營收主要成長動能

3. 高殖利率保護、低本益比保護

重點分析

2022年技嘉的獲利因素有

(1) 2022年受惠於Intel、AMD新平台發表,帶動MB換機需求,以及Server需求強勁,技嘉2022年營收可望維持成長。

(2) 21H2 加密貨幣市場熱度在起,帶動VGA漲價,搭配Alder Lake新平台上市,技嘉Q4營運可望走高。

(3) 整體而言,2021年受惠宅經濟需求延續,以及加密貨幣帶動VGA出貨暢旺,預估2021年營收1,259億元,年增48.8%,VGA ASP提升帶動毛利率提升至24.5%,年增7.39個百分點,EPS 21.03元,年增205%。

資料來源:公司法說會

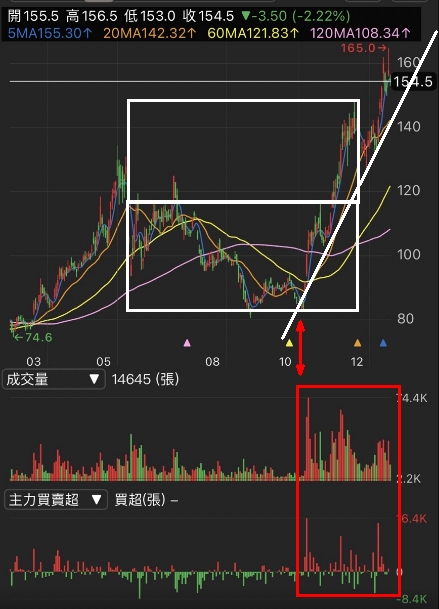

技術面與籌碼面分析

技嘉從日線圖、周線圖、月線圖來看,

都呈現均線多頭排列,

並且成交量在底部放量過夠出現沉澱,

再放量再沉澱再放量,並且搭配主力連續買超,

也使得股價可以有一波走勢。

另外在股價起漲的過程中,

可以看到主力買賣超是呈現大幅上升,

而買賣家數差大幅下降,表示籌碼相對集中,

也造成股價能出現與籌碼一致的走勢。

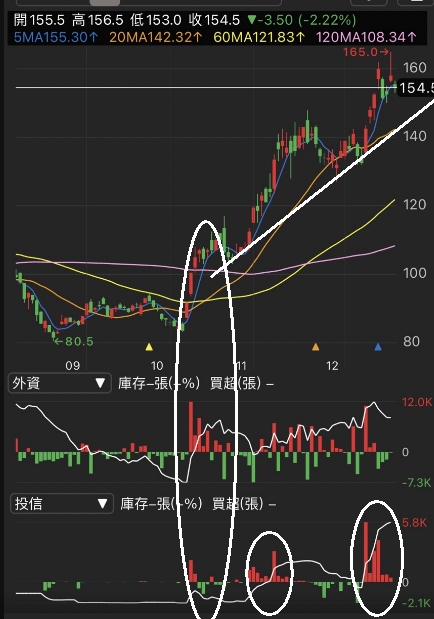

延續上面提到的底部大量,

可以看到外資是這一波段的主要推手,

第二波主升段是由投信波段連續性的買超,

搭配短線外資持續作價上去,之後股價回檔,

跟投信小調節有關,後續投信又回來追價,

而外資則高檔減碼,目前建議關注投信動向。

另外籌碼部分,可以看到統計至60日的部分,

主要為摩根大通、富邦、元太、美林......,

並且他們的買均成本在125-135左右,

前幾個主力分點並沒有出現高檔賣出的,

不過下方幾個分點有出現高檔調節的動作,

建議後續留意摩根大通、富邦券商的後續動作。

股價淨值比波段區間評價

圖片來源:cmoney官方

技嘉股本為63.57億元,

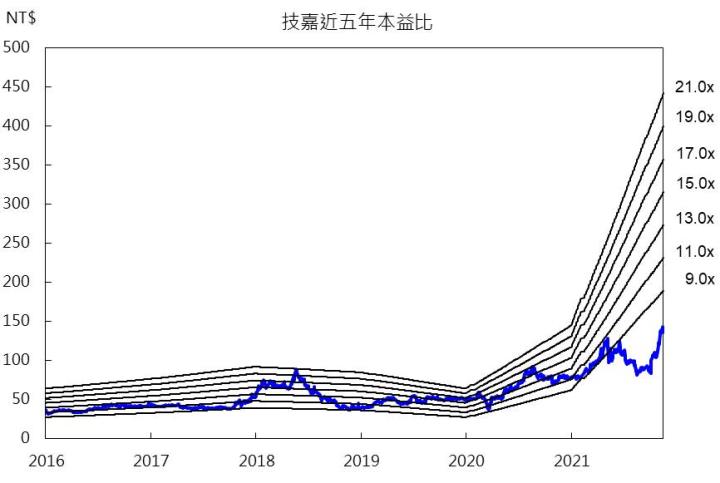

但若以2022年預估EPS計算,目前本益比(PER)8倍

技嘉近五年平均股利發放率76%,配息穩健,

若以2021年EPS以及70%配息率計算,

2022年可望配息14.72元,依照2021/11/19收盤價計算,

目前殖利率約10.4%,為高殖利率。

圖表解析

展望2021年,電競與挖礦需求同時發酵

加上晶片廠新晶推出有助於業績成長

預估筆電主機板、顯示卡、伺服器三大產品線2021年皆有雙位數成長

預估2021 年營收1063.8億元,YoY+25.75%,稅後EPS 8.42元。

近幾年績效回測

免責申明

*本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。