發表

發表

我的網誌

我的網誌

快速結論

- 緯穎11月營收大幅跳升至205.5億元,月增39.8%、年增18.7%,顯示缺料持續改善,在目前終端需求強勁下,預期21Q4營收將有雙位數的季成長。

- 2022年大客戶資本支出雙位數跳升,加以Intel、AMD新平台推出,帶動2022年緯穎營運雙位數成長。預估2022年EPS 60.28元,年增24%。

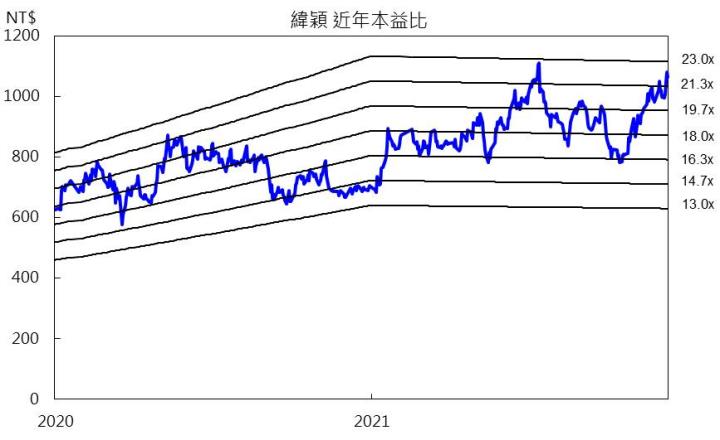

- 緯穎2022年成長趨勢明確,且近期觀察缺料問題有所趨緩,預期將隨大客戶擴張資料中心的布局而成長。目前緯穎本益比(PER)17.9倍,評價偏低,在2022年將迎來雙位數獲利成長的期望下,預期緯穎長期將挑戰21倍的本益比,倘若股價拉回仍可逢低布局,維持逢低買進的投資評等。

【研究報告】緯創(3231) 伺服器、車用營收將提高,產品組合優化帶動毛利率提升

【研究報告】仁寶(2324) 2022年車用電子、伺服器佈局即將發酵

【研究報告】英業達(2356)2022年商用NB、Server展望不淡,惟目前評價合理

【研究報告】廣達(2382)具殖利率題材,2022年商用NB、Server出貨續旺!

緯穎11月營收跳升,缺料持續緩解,預估21Q4將有雙位數季成長

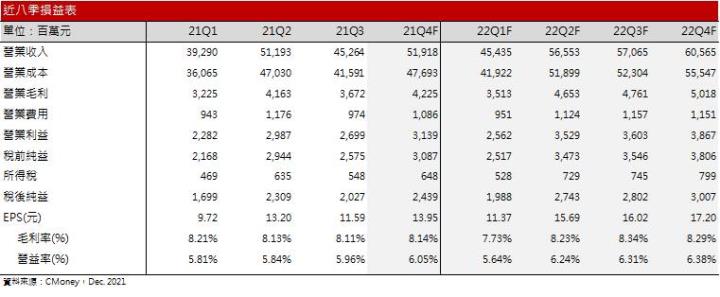

緯穎先前受缺料影響,第三季營收僅452.6億元,季減11.6%,毛利率季減0.02個百分點至8.11%,表現不如市場預期。不過,近日公布11月營收大幅跳升至205.5億元,月增39.8%、年增18.7%,優於我們原先的預期,顯示伺服器(Server)缺料持續改善,帶動營收明顯攀升。缺料問題雖尚未完全消失,但考量緯穎備料積極,且背後尚有集團的支持下,預期21Q4缺料問題將持續改善,考量目前終端需求強勁,仍無法滿足訂單需求,我們維持前篇【研究報告】元宇宙引爆伺服器需求,2022年緯穎(6669)可望迎來明顯成長對於緯穎21Q4的展望,預期21Q4營收將有雙位數的季成長,考量11月營收表現優於預期,將緯穎21Q4營收上修至519億元(前估512.3億元),季增14.7%,加以需求強勁,產能利用率維持高檔,預估毛利率8.1%,EPS 13.95元,季增20%。

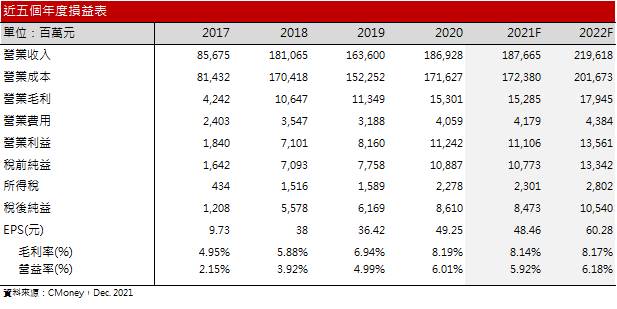

2021年缺料雖壓抑緯穎的營運表現,但隨著21Q4缺料逐步緩解,帶動21Q4營運回升,預估2021年營收1,876億元,年增0.39%,由於缺料導致產能利用率下降,預估毛利率8.1%,EPS 48.46元,年減1.6%。

大客戶資本支出雙位數擴張,加以新平台推出,緯穎2022年可望迎來顯著成長

延續前篇對於緯穎2022年的展望,受惠於雲端的成長趨勢,加以兩大客戶Meta、Microsoft在2022年的資本支出預估將有雙位數的年成長,其中Meta資本支出預估至少290億美元,年成長逾5成; Microsoft資本支出預估260億美元,年增15%,預期緯穎2022年Server的出貨量將有雙位數的年成長。此外,2021年嚴峻的缺料問題導致訂單積壓(預估10%左右),隨著2022年缺料問題逐步緩解,預期積壓的訂單也將延續至22H1。22Q2 Intel Eagle stream新平台量產、21Q3 AMD Genoa新平台推出,可望對緯穎有更明顯的營收貢獻。預估緯穎2022年營收2,084億元,年增11.5%,受惠缺料緩解,帶動產能利用率提高,預估毛利率提升至8.2%,年增0.03個百分點,EPS 60.28元,年增24%。

結論

2022年緯穎成長趨勢明確,且近期觀察缺料問題有所趨緩,預期將隨大客戶擴張資料中心的佈局而持續成長。就2022年的展望來看,目前緯穎本益比(PER)17.9倍,位處近年區間13~23倍的中下緣,評價偏低,在2022年將迎來雙位數獲利成長的期望下,預期緯穎長期可望挑戰21倍的本益比,近日股價接近7月份的高點,預期短期較容易有賣壓,不過在明確的成長趨勢的驅動下,我們認為倘若股價拉回,仍可逢低布局,維持逢低買進的投資評等。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。