發表

發表

我的網誌

我的網誌

之前我們週報提過大部分人比較熟悉的DRAM,本週更新NOR Flash和 NAND Flash市況。

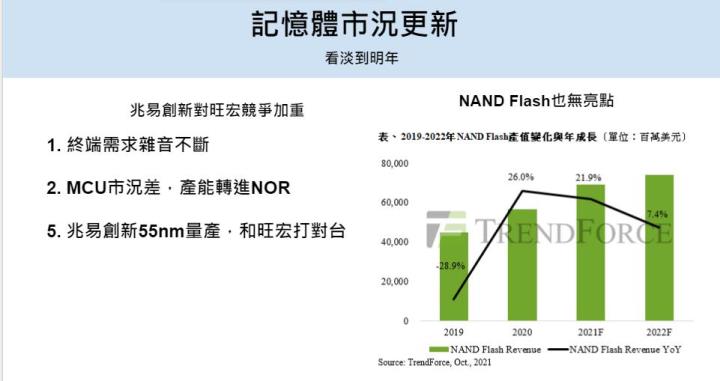

旺宏(2337)和華邦電(2344)是NOR Flash龍頭廠,第三大廠是中國的兆易創新(Gigadevice)。兆易創新除NOR Flash外的主力產品是MCU,然而近期中國市場整體MCU產能增加但需求放緩,加上限電政策導致工廠採購動能下降,因此預計兆易創新在代工廠的投片會轉到NOR Flash,帶動供給面的上升。此外,加上兆易創新製成轉到55nm的速度快於預期,會和旺宏的主力產品打對台,整體來說,預計對旺宏(2337)和華邦電(2408)的21Q4-22Q1的營運會有一些壓力。

NAND Flash的部分,集邦科技指出,採購動能收斂致21Q4合約價將轉為小幅下跌0~5%。展望2022年,預估供給位元年增率約31.8%;而需求位元年增幅度為30.8%,將使2022年整體NAND Flash市場進入跌價週期。

2021年智慧型手機、筆電、伺服器出貨量的增長力道表現強勢,基期墊高之下,2022年出貨量要出現大增的難度增加。除此之外,目前採購端仍苦於長短料問題,也使得NAND Flash庫存量逐步上升,壓抑採購端後續的備貨動能。集邦預估2022年NAND Flash需求位元年增長率約30.8%,低於供給端的增長速度。智慧型手機方面,主晶片、driver IC等零組件缺料問題持續,筆電方面,雖然有商用機種回溫,但其他種類需求大幅下滑。僅有伺服器的容量需求可望再成長三至四成。NAND Flash市場跟DRAM是一樣的。但展望2022年,因基期墊高之故,需求增長幅度收斂,恐進入下一輪的跌價周期,平均位元銷售單價預期將下滑逾18%,抵銷位元出貨的成長,使得2022年NAND Flash產值僅成長約7%,可能成為近三年成長率最低的一年。預計NAND Flash站比較高的廠商如威剛(3260)、宇瞻(8271)的營運恐怕要等到22H2 DRAM市場有望步入上行週期之後方能撥雲見日。

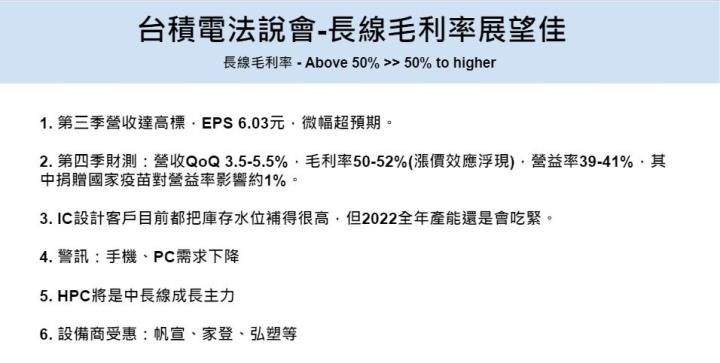

本月中(10/14)台積電(2330)召開法說會,公布21Q3財報,營收達4,146.7億元,季增11.43%,毛利率51.3%,皆達財測上緣,營益率41.2%,超出財測預期,稅後淨利1562.6億元,EPS6.03元,季增16.3%,微幅超越市場預期,激勵股價隔日大漲約5%,收復所有均線。

台積電給出的21Q4財測為美元營收季增3.5-5.5%、毛利率50-52%、營益率39-41%(捐贈疫苗費用約對營益率造成1%不利影響);在營收方面財測稍微低於市場預期,預計是因為受到中國手機銷量趨緩致聯發科(2454)等手機廠訂單調整,及Apple調整iPhone12 A14晶片訂單所致。但我們認為這僅是短暫影響,因iPhone 13銷量佳,排擠到安卓手機銷量為正常現象。另外雖台積電看到手機及PC相關需求趨緩,但每個裝置的矽含量增加,預計整體產能利用率仍維持高檔。在21Q3宣布的漲價效應於年底開始浮現,加上成本進一步優化下,有望達到第四季財測高標。

整體來說,中長期5G手機需求年增雖趨緩,但台積電技術領先,仍為客戶高階晶片首選代工廠。未來HPC相關需求將推升台積電中長線成長,2022年有超微、NVDA採用5/7nm的新品上市。隨先進製程產能開出,營收佔比逐步提升,平均ASP將持續走高,我們認為可望推升台積電中長期營收CAGR(年複合成長率)可達管理層預估的10-15%上緣或更高,主因為台積電於先進製程擁有訂價權。

照半導體通路商的情況來看,目前看到TV、Chromebook、顯卡(GPU)、非蘋陣營手機的需求下降,22Q1的需求可能會面臨一些修正。不過,目前半導體需求雖有部分零件已較不缺,但整體的產能依舊呈現供不應求狀態。雖終端需求有些許雜音,但台積電預期至2022全年產能將持續滿載。此次法說會中,管理層對長期營收CAGR預估維持先前的10~15%。另外,台積電對中長期毛利率看法從「大於50%」改成「50% to higher」,這可能來自於台積電先進製程的ASP優於預期或是成本控管上更加優化。我們認為台積電這次給出更高的毛利率展望將有望推升其評價。

日前蘋果發表會發布的大改版Macbook pro系列採用效能更高的M1晶片,我們看好獨拿M1代工的台積電可望持續受惠,在技術領先的考量下,預期台積電在幫蘋果代工的部分到2026年前都沒有對手,而由於Macbook買氣穩健,市場預計台積電2023年手上MAC訂單規模將超過2200萬台,對HPC(高效能運算)營收方面挹注可望擴大。

台積電成長力度最強的時候已經過去,評價也處於較高的位階。但我們認為台積電因具有技術領先地位,雖獲利難以再複製先前爆發性成長,不過預期台積電可望因HPC為主的需求帶動營收中長期維持15-20%的年成長。雖折舊可能進一步拉升,但考量其在先進製程市場具有較高主導權以及管理層給予中長期毛利率更高的想像空間下,宜用更長遠的角度去看待其投資價值,因此給予逢低買進評等。

詳情請見:【研究報告】台積電(2330)第三季財報亮眼,先進製程獨霸,中長線毛利50%...to higher!

另外可以注意的是,台積電證實獲日本政府補助,和日本客戶(推測是Sony和Denso)合作於日本建特殊製程晶圓廠,2022年起建,2024年開始量產。雖獲日本政府補助,但考量日本建廠成本較高昂,我們對此消息於獲利及毛利的挹注中性看待。而台積電相關設備供應鏈家登(3680)、弘塑(3131)、閎康 (3587)等廠商可望受惠。雖台積電未因日本設廠調升原預計三年千億美金的資本支出,但考量先前董事長表示美國設廠支出超乎預期的說法,預計資本支出未來上調可能性極大。

TV等需求疲軟,驅動IC訂單恐下修

台積電法說中提到終端需求有雜音,但公司認為產能還是會吃緊到2022全年。我們認為是因現在需求放緩主要發生在成熟製程,而台積電成熟製程占比相對少。據法人供應鏈調查顯示,驅動IC需求下降開始反應,後段封測廠頎邦(6147)跟南茂(8150)的大尺寸顯示驅動IC 訂單減少,但 IC 設計公司投片給代工廠端的訂單還沒有看到減少。我們推測這和台積電所說的IC設計客戶維持高庫存的策略有關係,不過面板的需求正在降低,對驅動IC的拉貨動能可否延續到22Q1仍有疑慮。整體來說,目前成熟製程的展望較不明朗。我們對成熟製程再啟動漲價持保守態度,預計成熟製程指標廠聯電(2303)下周三(10/27)法說會恐怕難以給出超市場預估的展望以提振近期疲弱的股價。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險