發表

發表

我的網誌

我的網誌

快速結論

- 21H2受惠於微軟Windows 11上市,以及Intel Whitley新平台推出,帶動NB、Server換機需求,預估21Q3英業達NB、Server維持雙位數的季成長,加以認列上海宿舍的處分利益,將挹注11~12億元業外收益,惟晶片缺料問題未解,預期將壓抑英業達21Q4 NB、Server出貨量,預期21Q3 獲利達到高峰。

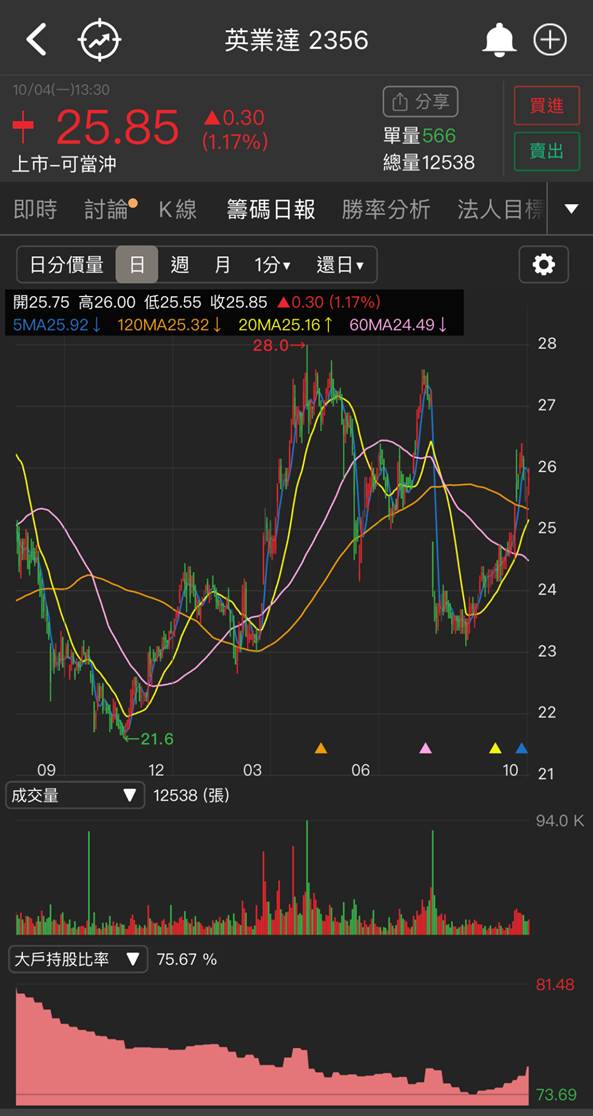

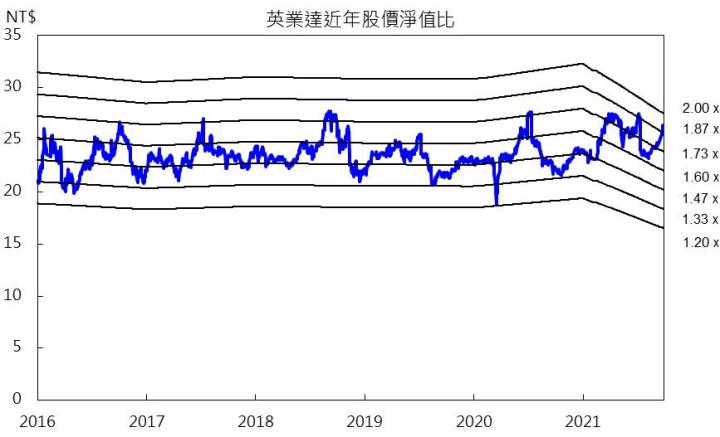

- 2022年在商用NB需求穩健以及Server需求強勁的前景下,預期英業達2022年仍可維持個位數的平穩成長,成長性雖不算高,但有別於Chromebook比重高的同業,英業達的展望明確、不確定性相對小,而近期受國際重大利空突襲,導致大盤連日下挫,市場將目光轉移至具有防禦性的投資標的,英業達因此成為資金停泊的避風港之一,進而推動英業達股價淨值比(PBR)來到1.85倍,評價已來到偏高的價位。就股利政策來看,預估明年配息1.19元,依照2021/10/5的股價計算,目前殖利率僅4.8%,並不算太高,且考量目前評價不低,資金於此佈局的意圖也並非拉抬,建議可待股價落到近五年均值1.6倍附近,殖利率也相對提高的情況下,再逢低佈局。

英業達簡介

英業達位居全球前五大筆電(NB)代工廠,生產據點分布於台灣、上海、重慶、浙江、南京、南昌、捷克、墨西哥。NB主力客戶有HP、宏碁(2353)、華碩(2357)、小米及部分日系品牌,以商用型NB為主,比重達7~8成。有鑑於NB近年成長動能趨緩,台灣代工廠持續開發代工新領域,而英業達與廣達(2382)相似,為較早進入伺服器(Server)的市場的代工業者,兩者最大的不同處在於,廣達白牌Server比重達7成,英業達的Server訂單則以品牌客戶為主(約6成),英業達Server主要終端客戶為HP、DELL、Google、Microsoft。除了Server之外,英業達另承接小米、Fitbit、Airpod等穿戴式裝置的訂單,代工訂單相對同業多元。原料供應商有Intel、AMD、友達(2409)、群創(3481)、京東方、三星等,競爭者有廣達、仁寶(2324)、緯創(3231)、和碩(4938)、鴻海(2317)等國內代工大廠。

21Q2營收比重:NB 57%、Server 38%、智慧裝置 5%。

21Q2缺料壓抑NB、Server表現

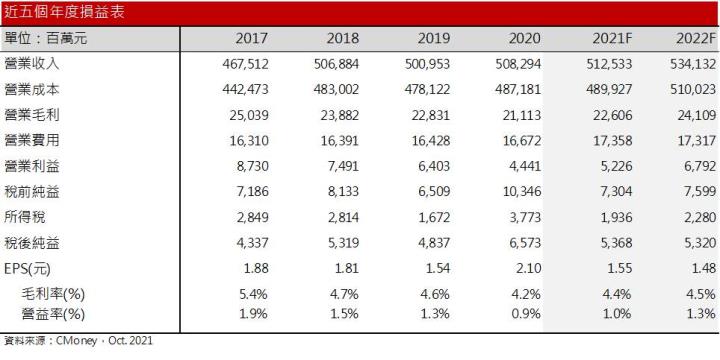

英業達21Q2營收1,148億元,季增3%、年減23%,主要受到缺料影響,導致英業達NB、Server第二季出貨不如預期,21Q2 NB營收654.4億元,季增1%、年減23%;Server營收436億元,季增8%、年減23%。此外第二季受到匯率的影響,壓抑毛利率僅4.48%,季減0.1個百分點,所幸業外挹注以及稅率低於預期,EPS 0.32元,持穩第一季。

21H2英業達受惠於旺季換機需求,NB、Server出貨量於Q3達到高峰

由於Q3上游缺料(如DDIC、PIMC)部分改善,先前遞延的訂單交付,帶動英業達出貨量增溫。其中NB受惠於微軟Windows 11將於今年10/5上市,預估換機需求可望帶動 NB營收維持10~15%左右的季增長。至於Sever的部分,由於Server缺料問題較NB輕微,在下半年傳統旺季來臨下,搭配今年Intel Whitley新平台推出,帶動資料中心換機需求,以及美國電信、5G專案的加持下,Server營收可望逐季走升,預估英業達Server維持15~20%的季成長。預估英業達21Q3營收1,419億元,季增23.6%,年減2%,獲利的部分,由於認列上海宿舍的處分利益,預估挹注11~12億元業外收益,預估21Q3稅前純益29.3億元,EPS 0.57元。

近日中國限電雖大幅影響PCB廠,但普遍尚有至少半個月庫存可因應,且仍可透過調配其他廠區產能因應,上游PCB供應問題對英業達的影響不大,惟東南亞近期疫情反覆,晶片缺料問題仍未解決,預期將壓抑英業達第四季NB、Server出貨,以及旺季拉貨告一段落,部份客戶將等待2022年新平台上市,加以Q3 Server基期較高,預期NB、Server 21Q4營收季增長將趨緩。預估2021年營收達5,125億元,EPS 1.55元。每股淨值預估13.76元。

2022年英業達商業NB維持、Server需求強勁

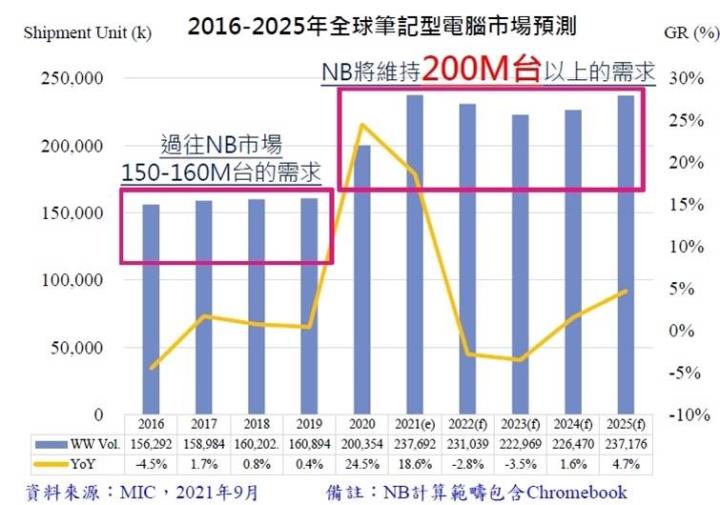

2022年因疫情趨緩、教育標案收斂,尤以Chormebook需求下修幅度最為明顯,根據MIC的預測指出,2022年全球NB出貨量達2.31億台,年減2.8%,所幸英業達以商業NB為主,所受影響輕微,且缺料導致部分訂單遞延至22H1,預期2022年英業達NB營收仍可維持低個位數的年增長。至於Server的部分,預期5G商轉將使資料傳輸量大幅增加,2022年隨著Intel Eagle Stream、AMD Genoa平台陸續於22Q1、22Q2推出,規格升級可望帶動另一波Server換機潮,加以疫情後遠距上班、上課需求維持,資料中心建置的需求擴大,進而持續推升Server需求,預期明年英業達Server訂單仍可維持個位數的年成長。

整體而言,英業達2022年受惠於商用NB維持,以及Server需求強勁,預估2022年營收可望達5,341億元,此外受惠於伺服器出貨比重增加,產品組合優化有利於毛利率提高,惟2021年業外處分利益墊高基期,預期將導致2022年獲利成長相對不明顯,預估EPS 1.48元。每股淨值預估13.96元。

結論

2022年NB需求展望雖面臨下修,然主要為Chromebook需求趨緩所導致,而英業達以商用NB為主,影響相對輕微,加以明年Intel、AMD Server新平台有較明顯的升級改版,在5G雲端需求持續擴張下,預計仍有另一波Server的換機需求,在商用NB需求穩健以及Server需求強勁下,預期英業達2022年仍可維持個位數的平穩成長,成長性雖不算太高,但有別於Chromebook比重較高的同業,英業達的展望明確,未來的不確定性相對小,而近期受恆大事件、美債上限議題以及中國限電等重大利空突襲,系統性風險導致大盤連日下挫,為降低虧損,市場將目光轉移至具有防禦性的投資標的,英業達因此成為資金停泊的避風港之一,進而推動英業達股價淨值比(PBR)來到1.85倍,位於近五年區間1.2~2倍的中上緣,評價已來到偏高的價位。就股利政策來看,英業達近五年股利發放率將近9成,配息穩定大方,若以2021預估EPS以及股利發放率80%計算,預估明年配息1.19元,依照2021/10/5的股價計算,目前殖利率僅4.8%,並不算太高,另考量目前評價並未低估,資金於此佈局的意圖也並非拉抬,建議可待股價落到近五年均值1.6倍附近,殖利率也相對提高的情況下,再逢低佈局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。