我的網誌

我的網誌

結論

隨疫苗施打率提升,消費性電子產品需求已見放緩,部分OEM廠出現終端庫存水位偏高的現象。且業界亦指出受長短料影響,部分產品拉貨轉趨保守,但消費性產品佔威健營收並不高;而觀察中國通路資料,IC產品交期、價格仍處於向上趨勢,顯示整體需求仍強勁,將抵銷不利因素,仍看好威健營收成長。且大客戶AMD、英飛凌、恩智浦等可望持續受惠雲端、資料中心伺服器、車用電子等IC需求強勁,加上疫情趨穩使晶片短缺狀況逐步緩解,威健營收有望保持雙位數年增。預估2021年營收735.99億,年增25.98%,毛利率6.64%,營益率3.31%,稅後淨利16.87億,EPS 4.6元,年增142%。

WSTS預估2022年全球半導體銷售額可望再成長10%,加上大客戶AMD營運展望佳,預計在缺料舒緩下,威健明年隨產業趨勢向上,營收有望更上一層樓。預估2022年營收776.47億,年增5.5%,毛利率6.41%,營益率3.13%,稅後淨利17.24億,EPS4.70元,年增2.16%,預估在高股利配發率下,2022年所派發之股利有望達3.6元,殖利率達10%。

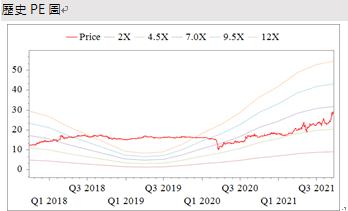

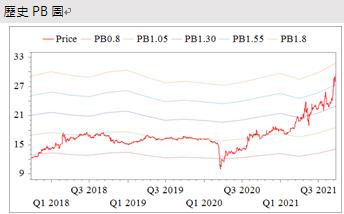

威健股本37.03億,以2021預估EPS4.6元及9/24收盤價29.4元來看,目前本益比6.39倍,處於歷史中間。本淨比1.73倍,處於歷史上緣。2020股利1.33元,目前殖利率4.52%,屬高殖利率股。

由於威健股利發放率穩定維持7-8成,預估明年現金股利有望達3.6元,以9/24收盤價29.4元來看,殖利率高達12.5%。考量需求仍強勁,加上產業處於向上趨勢,威健評價低於同業,且下檔具高殖利率保護,預估威健有望向上挑戰8倍本益比。

公司簡介

威健 (3033),國內營業額第六大的半導體零組件通路商,代理許多IDM廠、IC設計公司的產品,是全球CPU巨頭AMD (AMD-US)在亞太地區 (APAC) 最大的經銷商。上游(進貨端)最大客戶為AMD、英飛凌(Infineon)、恩智浦(NXP),下游客戶為OEM廠。以產品應用別區分營收,2020年主要產品線為電腦周邊 (40%)、工業 (30%)、消費 (15%)、通訊 (10%)、車用 (5%)。主要競爭對手為龍頭大聯大(3702)、文曄(3036)、聯強(2347)、益登(3048)、豐藝(6189)等。2020年銷售地區主要為中國,約佔84%,台灣佔9.6%,其他(主要為東南亞)佔6.43%。

2020年雖受疫情干擾,但受惠WFH趨勢及AMD快速成長,威健營運表現亮眼

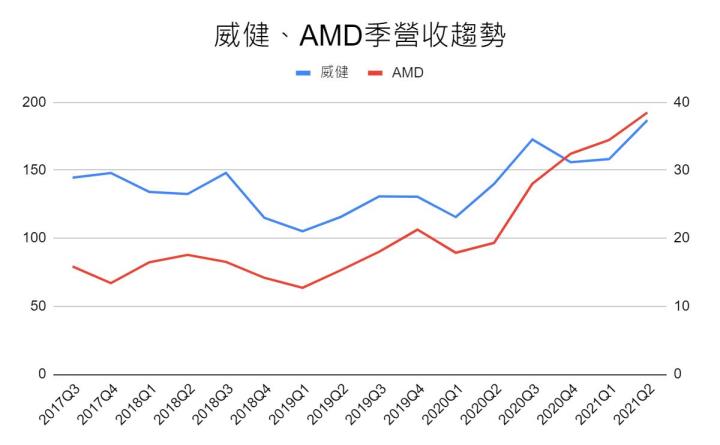

威健是 AMD 在亞太市場的最主要經銷商,佔威健營收約20%。而AMD在中國的營業額自2017年9.7億美元快速成長至2020年23.39億美元,2020年增達到34%,營收占比近三成,正式超越美國,威健也因此受惠。

2020年雖受疫情影響,導致全球經濟成長動力受到衝擊,但半導體產業鏈仍受惠5G、WFH的需求暢旺。加上雲端運算、資料中心、伺服器背後所需的高效運算(HPC) 晶片、邏輯IC與高頻寬記憶體(HBM)的晶片、特殊應用晶片(ASIC)等需求爆發,使20H2半導體出現供不應求態勢。根據世界半導體貿易統計組織(WSTS)統計,中國的半導體銷售額自3月疫情高峰後一路攀升,使各IC通路業者受惠。此外,AMD多項新產品推出,並成功維持其市佔率;其他大客戶IDM英飛凌、恩智浦多項產品如車用晶片亦逢需求強勁復甦,帶動威健2020年營業收入及稅前淨利達新台幣584億元及9.33億元,EPS1.9元,年增21%及161%(2019年業外損失大,係受人民幣升值不利影響)。

半導體市況熱+AMD崛起,威健21H1獲利超越2020全年,成長超越同業!

21H1半導體市況續揚,對於IC通路商來說,由於與半導體整體景氣直接相關,加上供需吃緊的態勢延續,使得多數原廠的價格也屢次墊高,售價維持高檔,帶動威健營收成長。而大客戶AMD營運表現佳,除伺服器的EPYC銷售量眼,DT、NB的CPU Ryzen、GPU Radeon的銷售量與ASP,也在市況良好與高階產品佔比提高下成長,市佔率上升,桌機CPU市佔率與Intel更是迅速拉近到不相上下;而在供應鏈強力支援下,AMD的缺料問題較小,且供需失衡情況持續改善。其他客戶的車用等IC需求仍強勁,OEM廠拉貨動能持續增長,使威健21H1營收來到345億,年增35.29%,毛利率6.57%,營益率3.19%,淨利7.29億元,EPS1.98元,年增148%,獲利已超越2020全年。

大客戶AMD+英飛凌助陣,威健營運有亮點

威健最大客戶AMD日前財測給出21Q3營收年增46%的預期,亦提高2021年營收成長率預估,由前次的年增50%提升至60%,可見市況十分良好。雲端、資料中心繼續拉貨,AMD搶佔Intel伺服器主戰場,且隨新NB、Steam Deck等產品推出,未來的應用只會多,不會少,預計AMD2022年營收仍有25%的成長,有利威健營運向上。

相關報告:【美股研究報告】AMD YES?!AMD超微暴力成長,上調財測,PC、雲端高階應用展翅高飛!

威健除AMD外的重要客戶為英飛凌、恩智浦等IDM廠,受惠MCU等IC元件目前仍呈現供不應求態勢,威健各類產品訂單滿手。根據中國IC通路商資料,英飛凌部分產品交期長達52周,其他IC元件幾乎無論是交期或價格均處於上升態勢,顯示需求仍強勁;雖先前逢馬來西亞疫情影響IDM廠產能,但隨疫情趨緩,預計出貨動能將回復,對營收僅會有短暫影響。

21H2 半導體市場仍熱絡,威健缺貨可望趨緩

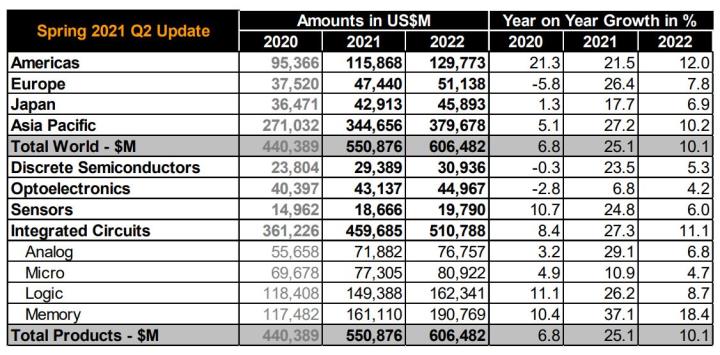

隨半導體需求熱絡態勢延續,且Q3為傳統電子旺季,在晶片短缺下,預期IC漲價效益可使通路商營收上揚。世界半導體貿易統計組織(WSTS)預估2021全年亞太地區半導體市場可望年成長27.2%,是增幅最大地區。WST近期也提高2021全年全球半導體銷售額估計,達5510億美元,較 6 月預估調升約 4.5%,顯示市場展望仍正向。

不過,為調整IC晶片市場上供不應求的情況,在21H1已出現晶片供應商將交期延長至90 天的現象。根據業界訪查,由於先前馬來西亞疫情導致上游晶片交期拉長,目前IC通路商皆面臨缺貨問題。另外,產業龍頭大聯大(3702)於9月初法說會表示,由於部分個人消費電子產品進入庫存調整,加上OEM廠受限長短料因素,拉貨有趨緩跡象,不過消費性電子佔威健營收僅15%,非個人電子需求持續強勁。預期威健在客戶組成較佳下,加上目前消費性市場外的市況仍熱絡,客戶訂單持續湧進態勢不變,營收仍可正向看待。且隨馬來西亞確診人數下降,上游IDM客戶逐步復工下,缺貨情況有望逐漸淡化,加上Q3電子拉貨旺季助陣威健21H2的出貨量、營收可望創新高。預估21Q3營收200.51億,毛利率7.07%,淨利5.51億,EPS1.5元,年增21.14%。

值得留意的是,威健參股碳化矽(SiC)技術、材料及設備供應商-預計2023將上櫃的穩晟材料,未來公司在第三代半導體的市場或將有所受益。

威健2022年營運有望隨產業成長,殖利率破10%!

隨疫苗施打率提升,消費性電子產品需求已見放緩,部分OEM廠出現終端庫存水位偏高的現象。且業界亦指出受長短料影響,部分產品拉貨轉趨保守,但消費性產品佔威健營收並不高,且觀察中國IC通路資料,IC產品交期、價格仍處於向上趨勢,顯示整體需求強勁,將抵銷不利因素,看好威健營收成長。且大客戶AMD、英飛凌、恩智浦等可望持續受惠雲端、資料中心伺服器、車用電子等IC需求強勁,加上疫情趨穩使晶片短缺狀況逐步緩解,威健營收有望保持雙位數年增。預估2021年營收735.99億,年增25.98%,毛利率6.64%,營益率3.31%,稅後淨利16.87億,EPS 4.6元,年增142%。

WSTS預估2022年全球半導體銷售額可望再成長約10%,加上大客戶AMD營運展望佳,預計在缺料舒緩下,威健明年隨產業趨勢向上,營收有望更上一層樓。預估2022年營收776.47億,年增5.5%,毛利率6.41%,營益率3.13%,稅後淨利17.24億,EPS4.70元,年增2.16%。預期在高股利配發率下,2022年所派發之股利有望達3.6元,殖利率達10%。

評價與結論

威健股本37.03億,以2021預估EPS4.6元及9/24收盤價29.4元來看,目前本益比6.39倍,處於歷史中間。本淨比1.73倍,處於歷史上緣。2020股利1.33元,目前殖利率4.52%,屬高殖利率股。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數 0.36分,成長面 0.85分,獲利面 0.77分,技術面 0.88分,籌碼面 0.86分,綜合評比為 3.72分,屬於中上水準。

由於威健股利發放率穩定維持7-8成,預估明年現金股利有望達3.6元,以9/24收盤價29.4元來看,殖利率高達12.5%。考量需求仍強勁,加上產業處於向上趨勢,威健評價低於同業,且下檔具高殖利率保護,預估威健有望向上挑戰8倍本益比。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。