我的網誌

我的網誌【研究報告】奇鋐 (3017) 散熱需求夯,伺服器、5G打造亮麗事業線

【公司簡介與重點】

結論:

伺服器需求升溫帶動出貨延續,以及歐美、中國基地台標案重啟為後市營運增添柴火,因此預估21Q4旺季營收仍有向上空間,下半年整體營收將小幅優於上半年。

電子產品重視效能與傳輸,及朝向輕薄短小發展趨勢下,對散熱需求更為殷切,而5G產品具備更強大的運算及處理能力,相對的散熱功能也跟著效能而升級,讓散熱成為重要課題,散熱大廠奇鋐可望趁市搶得商機。而伺服器與5G業務將成為奇鋐業績主要的推手,隨著21H2伺服器客戶出貨量持續放大,以及21Q4歐美與中國基地台重啟標案的拉貨潮下,將拉動21H2業績優於21H1,2022年仍可續增。且在產品組合與營運能力改善下,上修2021年預估值,2021年營收由214.32億元上修至476.20億元,YoY+20.06%,EPS由 5.88元上修至7.82元。

股價面來看,奇鋐在營收利多下獲得內外資買盤進場卡位,也推動股價突破短均制衡。目前股價已站上各均線上,且均線上揚,短多趨勢逐漸成形。雖短線漲多進逼前高後,恐先進行換手以修正過熱的技術面,然將時間拉長,在21Q4業績可重回成長軌道的基本面支持下,預期後續股價仍有向PER 12倍附近挑戰的機會。

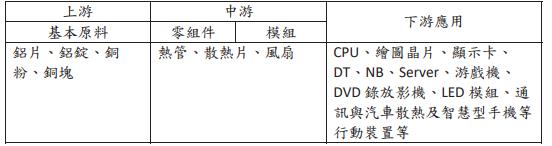

奇鋐是全球DT、NB散熱大廠:

奇鋐為全球DT、NB散熱大廠,過去以PC散熱為主,近年拓展至通訊、伺服器、5G基地台等應用領域。公司於中國深圳、武漢、上海、東莞、成都,在全球各地設有分支機構與物流倉儲。

資料來源:奇鋐

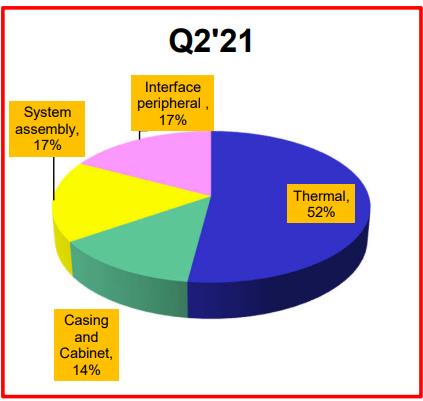

近幾年奇鋐將產品放在通訊及散熱相關產品,其中通訊產品包括:5G AAU、風扇及散熱模組三大部分,至於伺服器/資料庫中心產品則包括機殼、VC(均熱片)及風扇。21Q2營收比重可分為散熱約52%(3C散熱產品約佔20.75%、通訊產品約佔13.48%、伺服器及資料中心約佔16.08%、其他約佔1.75%)、機櫃與機箱約14%、系統組裝約17%(機櫃與機箱及系統組裝產品中PC/AIO約佔20.31%,伺服器及資料中心約佔9.01%,通訊產品約佔1.36%)及周邊產品17%。

資料來源:奇鋐

電子產品對散熱需求大增,奇鋐可攜手古河搶食市場大餅:

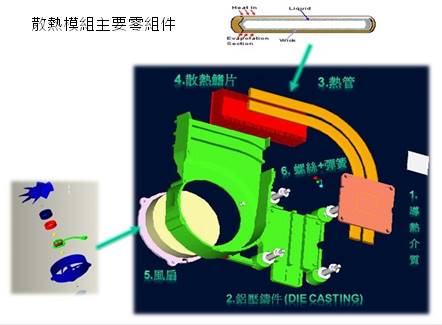

散熱模組(thermal module),主要由風扇、散熱導管及散熱鰭片等3部分組成。熱管在使用上需配合散熱鰭片與風扇,透過散熱鰭片或風扇以造成高低溫差,再把多餘的熱傳導或對流出去,以達到散熱目的,反之,若缺少風扇或鰭片,熱管僅能發揮均溫功能。

散熱導管(heat pipe)是兩相熱傳元件,材質大多是以銅為主。即在真空的熱管中放入少量的液體,當在熱管的熱端,液體會蒸發帶走熱,在管中的冷端冷卻成液體,然後利用管壁內部的毛細力使得液體回流到熱端,週而復始。由於金屬管體為中空,使其具有質輕、體積小等的特點,常被用在智慧手機等輕薄型3C產品。

均熱板(Vapor Chamber,均溫板),是散熱基礎元件,也是兩相熱傳元件。均熱板與熱管的原理與理論架構是相同的。相較之下,熱管的熱傳導方式是一維的,是線的熱傳導方式,而均熱板的熱傳導方式是二維的,是面的熱傳導方式。均熱板以往主要應用於薄型伺服器,近年來於薄型高階NB、電競NB、高階繪圖卡、手機領域滲透率提升。

散熱風扇是利用葉片拍打空氣,促進空氣對流,當然對流越快,熱交換的情況也越佳。然而散熱風扇體積較大、本身耗電、元件複雜度較高,且製作門檻也較高,產品耐用度與噪音生成均是缺點。

散熱鰭片(heat sink)主要功能是增加面積來幫助散熱,可配合風扇熱管設計結構,進行散熱,常見的材料有銅、鋁、鎂等。

DT散熱模組多利用銅塊、導熱墊片及風扇組合成,而NB散熱模組則利用熱導管、風扇及鋁或銅散熱鰭片來組成。

資料來源:奇鋐

資料來源:雙鴻

將以上組件設計成具高散熱效率,又有成本競爭力的模組產品是廠商的競爭力。進一步來說,由於產品必須依據產品量身打造,客製化程度高,規格變化快速且繁複,且客戶也常會下急單。因此廠商除了設計彈性外,嚴格控管庫存的能力、調節淡旺季生產也是競爭力的關鍵,產業進入障礙不低。

3C產品市場需求往高效能、傳輸快及體積愈來愈輕薄、短小發展,散熱效能需求也愈來愈重要。進入5G時代,由於5G產品更強大的運算及處理能力,相對的散熱功能也跟著效能而升級,讓散熱成為重要課題。此外,遠距生活持續帶動資料中心、伺服器與基地台的建置,對散熱需求也大增。Digitimes Reserch預估2020-2024年全球伺服器出貨量CAGR預估5.6%。

公司客戶涵蓋HP、DELL、聯想、Apple、Amazon、華為、中興通訊、中國移動、Motorola、Ericsson等國際知名大廠。而在散熱市場的同業競爭者方面,生產風扇的重要對手有AAVID THERMALLOY、Minebea、Nidec、力致(3483)、元山(6275)、協禧(3071)、建準(2421)等;散熱模組有AAVID THERMALLOY、Fujikura(藤蒼)、Furukawa Electric、力致、協禧、泰碩(3338)、尼得科超眾(6230)、鴻準(2354)、曜越(3540)、雙鴻(3324)等;熱導管廠商有Fujikura、Thermacore、力致、泰碩、華科、超眾、業強(6124)等。至於生產機殼的競爭對手則有將鎧勝-KY併回的和碩(4938)、安鈦克(6276)、Intops、KH Vatec、旭品(3325)等。

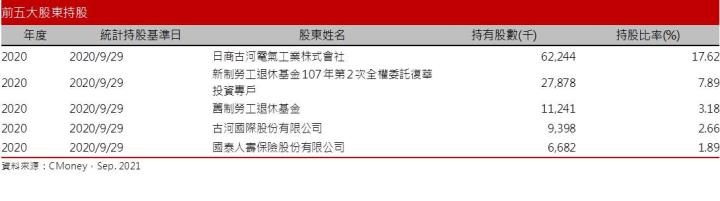

奇鋐的大股東為為日本光纖龍頭大廠Furukawa Electric(古河電氣工業株式會社,簡稱古河電工),持股比例14.98%。古河是大型跨國集團,業務橫跨電信、電子產品、汽車零件、能源零件、建築、材料等業務領域,後續仍有望憑藉自身技術能力與集團奧援,搶食散熱市場大餅。

延伸閱讀

2021/01/26【研究報告】NB領導廠超眾 (6230),挾PS5光芒獲利出眾

2021/01/20【研究報告】雙鴻 (3324 )5G、伺服器、NB多管齊下,2021再創高峰!!

伺服器及資料中心是奇鋐近年主要成長動能:

奇鋐自2019年Amazon資料中心開始放量出貨後,營收明顯放量成長21Q2 營收占比已拉高至25.08%,其中約60-70%為白牌伺服器,目前公司的基地台散熱(包含風扇、VC)產品客戶涵蓋全球前五大基地台客戶。預估21H2微軟有望大量出貨,而2022年中國資料中心業者如騰訊、百度、阿里巴巴在可望出貨,將大幅推高出貨量,加以中國及歐美已著手建設5G基地台,在此趨勢下,預期21H2伺服器業績將逐季微幅成長,2022年將有機會明顯增長。

產品組合改善,奇鋐21Q2獲利優於市場預期:

新冠肺炎疫情刺激遠距生活需求,筆電風扇、散熱模組出貨暢旺,奇鋐2020年營收396.66億元,YoY+8.57%,稅後淨利19.16億元,YoY +99.99%,其中來自業外的損失32,723.00萬,稅後EPS 5.40元。

21Q2營收127.49億元,QoQ+20.29%,YoY+9.86%,創歷史新高,毛利率18.12%,毛利率優於市場預期,營業淨利13.57億元,OPM 10.65%,其中來自業外的損失143.70萬,稅後淨利7.95億元,在營收規模擴張,產品組合改善,加上公司2020年銅價低檔時將庫存拉高至8個月,受惠銅價走升的低價庫存利益推動下,獲利和毛利率同步攀升,稅後EPS達2.25元。累計21H1合併營收為233.47億元,YoY+22.29%,稅後盈餘為13.35億元,YoY+75.43%,EPS為3.78元。

奇鋐21Q3營收微降,預估21Q4重返成長:

奇鋐8月營收39.12億元,MoM+1.88%,YoY+18.45%,受惠企業需求推動PC/AIO組裝業務商機,營收連三個月走高,累計前8月營收311億元,YoY+21.21%。雖然21Q3營收趨勢可望逐月增長,然而NB需求已有減弱,以及產業鏈長短料與貨運影響,加上21Q2高營收墊高比較基期,預期21Q3業績動能將弱於上季,預估21Q3營收將達116.74億元,QoQ-8.43%,YoY+16.18%,即便公司在原料價格高檔之際已將存貨天數由之前的8個月降為原先的3個月,然在庫存成本逐漸墊高之下,預估毛利率將略受侵蝕,當季EPS預估2.07元。

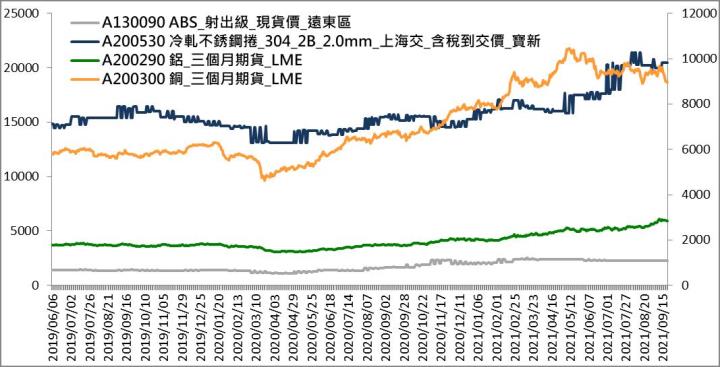

近年銅、鋁、鋼、ABS等原物料報價走勢

資料來源:CMoney

預期奇鋐伺服器業務除了隨Intel Whitley滲透率走升外,也將逐步放量出貨新增的資料中心客戶,且21Q4歐美和中國基地台標案重啟,帶動基地台風扇出貨增溫,預料21Q4將較21Q3呈現個位數成長,重回成長軌道。

越南新廠22Q3可望貢獻奇鋐營收:

為因應中美貿易戰客戶需求,奇鋐啟動越南廠建置,目前已拿到建照,預計22Q2完工,22Q3開始貢獻營收。

不過,先前散熱模組廠曾有擴產太快、產業間過度競爭導致價格崩盤的前車之鑑。2020年當疫情衝擊需求之際,供過於求也一度造成價格快速下跌,故產業的供需仍是決定廠商營運的關鍵。目前市場供需尚稱穩定,後續宜觀察各家產能開出的進度以及報價變化。

伺服器與5G業務將成為奇鋐業績主要的推手:

伺服器需求升溫帶動出貨延續,以及歐美、中國基地台標案重啟為後市營運增添柴火,因此預估21Q4旺季營收仍有向上空間,下半年整體營收將小幅優於上半年。

電子產品重視效能與傳輸,及朝向輕薄短小發展趨勢下,對散熱需求更為殷切,而5G產品具備更強大的運算及處理能力,相對的散熱功能也跟著效能而升級,讓散熱成為重要課題,散熱大廠奇鋐可望趁市搶得商機。而伺服器與5G業務將成為奇鋐業績主要的推手,隨著21H2伺服器客戶出貨量持續放大,以及21Q4歐美與中國基地台重啟標案的拉貨潮下,將拉動21H2業績優於21H1,2022年仍可續增。且在產品組合與營運能力改善下,上修2021年預估值,2021年營收由214.32億元上修至476.20億元,YoY+20.06%,EPS由 5.88元上修至7.82元。

延伸閱讀

2020/11/12 奇鋐 (3017) 伺服器與資料中心持續推動營運成長

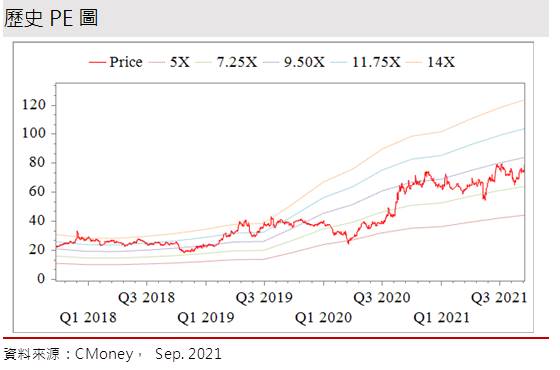

評價與結論:

奇鋐股本為35.33億元,2020年現金股利為2.80元,已連續14年發放現金股利。21Q2每股淨值30.41元,股價淨值比(PBR)相較於歷史處於高,預估2021年EPS為7.82元,目前本益比(PER)相較於歷史處於低。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.45分,成長面0.70分,獲利面0.70分,技術面0.81分,籌碼面0.95分,綜合評比為3.62分,屬於中上水準。

股價面來看,奇鋐在營收利多下獲得內外資買盤進場卡位,也推動股價突破短均制衡。目前股價已站上各均線上,且均線上揚,短多趨勢逐漸成形。雖短線漲多進逼前高後,恐先進行換手以修正過熱的技術面,然將時間拉長,在21Q4業績可重回成長軌道的基本面支持下,預期後續股價仍有向PER 12倍附近挑戰的機會。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。