發表

發表

我的網誌

我的網誌

(圖片來源:Shutterstock)

量能縮小,台股恢復常態

台股從 8 月中市場極度恐慌,到 9 月初多頭情緒回穩,

僅僅花了兩周的時間,但類股的多空分布卻有很大的改變,

鋼鐵、航運這些高基期的傳產,股價幾乎逼近前波低點,

然而投信在 8 月下旬大力掃貨的高速傳輸、IP矽智財及晶圓代工,都領先大盤創下新高,

在內資中實戶都開始離場的狀況下,法人開始主導盤面,

不少投信認養股在短短兩周的時間內,都拉出 30 ~ 40% 的漲幅,

量能從 5 ~ 6 千億回到 2 ~ 3千億後,台股並沒有如預期的量縮重挫,

反而恢復常態,當沖的退燒,也讓法人更容易控制價格,

有別於 6 ~ 7 月航海王的瘋狂,投信動向重新受到投資人重視,

繼續看下去...

(贊助商連結)

法人撤離消費性電子

有別於 2020 年消費性電子引領風騷,6 月份之後投信法人開始轉換陣地,

2020 ~ 2021 上半年漲幅最兇的電子股,基本圍繞著兩個板塊打轉,

疫情之下引爆的消費性電子商機,以及需求爆發後引起的缺貨漲價效應,

最早從 2020Q2 開始,法人率先鎖定鍵盤、筆電組裝這些可以直接聯想的產業,

但下游零組件的庫存有限,當業者零組件庫存吃緊後,上游零組件業者開始醞釀漲價,

於是晶圓代工、面板、被動元件及消費性電子相關 IC 設計業者接棒了 2020Q3 ~ 2021 Q1 的電子股主流,

儘管大家都知道消費性電子就是一個缺貨及 Overbooking 的循環,

但由於市場一時之間看不出來缺貨的狀況何時能終結,相關業者的股價一直到 4 月份都還在創高,

5、6 月份由於庫存調整的雜音不斷傳出,加上本土散戶、中實戶成功主導了「鋼鐵人」、「航海王」,

滿手電子股的法人迫切要找到另一個題材。

2 ~ 3 年趨勢不受空方干擾

從 7 月份開始,就可以注意到投信買超的方向,

正從消費性電子相關板塊撤離,移往題材面故事可以說到 2 年之後的股票,

就以半導體產業來看,驅動 IC、音訊控制 IC,這些 Q4 趁著下游庫存不夠,

成熟製程產能不足時,漫天喊價的業者,從下半年開始,遭遇到下游客戶抗拒漲價,

以及上游晶圓代工業者,認為 IC 設計業者毛利過高,大幅調高報價兩個利空干擾,

遭到法人棄養,而這些業者的下游,包括面板、系統組裝廠,不願再接受零組件上漲的態度,

加上終端產品報價開始下跌,也間接證實需求放緩的傳聞,

從本益比的角度來看,上述幾個產業的本益比都非常低,也許市場會在這波消費性電子庫存調整後,

給予更高的評價,然而過去的經驗讓投資人知道,一旦消費性電子 Overbooking 的跡象開始出現,

第一件事就是先跑再說,絕對不要留在場內凹單,但投信又有一定要做多的壓力,

於是將資金移往從財報角度來看偏貴,但說故事角度出發無懈可擊的股票。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

因此,以台積電(2330)、聯電(2303)為一個基準點,屬於晶圓代工上游的股票,

就比較不會受到這波晶圓代工漲價+下游需求放緩的雙重衝擊,

產能緊缺看到 2023 年的載板,以及營收認列與晶圓代工價格相關的 IP 矽智財,

再次被法人鎖定拉抬,只要故事邏輯成立,本益比 2、30 倍甚至 50 倍,

也無法阻止投信作帳的決心,另一個則是具備轉嫁代工價格能力的 IC 設計業者,

也就是說,在這波半導體大通膨之前,毛利率表現就優於同業的公司,

在代工廠漲價後,應該也能順利轉嫁給客戶,而驅動 IC 這一類缺貨之前,

毛利表現較差的產業,就很難讓市場相信高達 50% 的毛利率可以維持,

這就好比 2018 年國巨(2327)毛利率衝破 50%,不會成為常態,

祥碩(5269)、矽力-KY(6415)這些疫情之前表現就極強的 IC 設計業者,

重新成為投信這波反彈時的作帳重心。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

短線拉抬過快

儘管過去兩周法人鎖定的股票漲幅兇猛,但從 8/20 至 9/6,

不少投信鎖碼股短線漲幅都已達 30 ~ 40%,有一些甚至已突破前波高點,

之前的文章提過,投信跟單法最忌諱留下來洗碗,

如果等法人籌碼鬆動才跟著賣,往往都已經從高點回落 20% 以上,

此時進場除了部位要控制外,也務必沿著 5 日或 10 日均線操作,

因為這些公司雖然具備題材及故事性,但就在兩周前的 8 月中,

一模一樣的基本面,卻是連連破底也沒有法人以外的資金願意承接,

如果此時仍要參與這場投信作帳盛宴,

除了追高目前最熱的族群外,也可以從兩個角度出發。

籌碼未鬆動股價下跌

有一些公司下半年產業展望不差,但短期可能遭遇到利空,

導致股價出現大幅度重挫,這個時候就要觀察場內的法人籌碼有沒有鬆動的跡象,

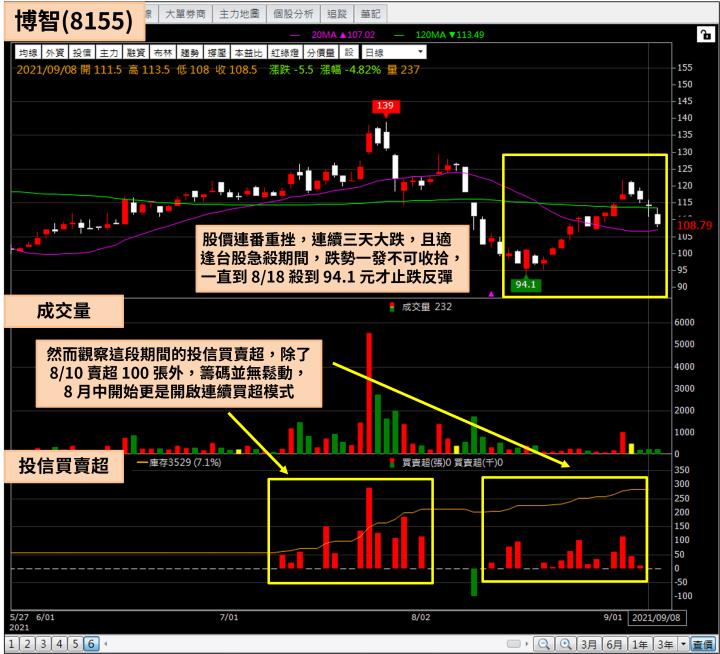

就以這次 8 月份下跌來說,主攻伺服器印刷電路板的博智(8155),

7 月下旬被投信鎖定,股價上漲到最高 139 元,

但公司隨後召開法說會及公告 Q2 財報,由於銅價大幅上漲,

銷貨成本上升,毛利率從 Q1 的 26.2% 下滑到 Q2 的 21.8%,單季 EPS 只有 1.52 元,

股價連番重挫,連續三天大跌,且適逢台股急殺期間,

跌勢一發不可收拾,一直到 8/18 殺到 94.1 元才止跌反彈,

然而觀察這段期間的投信買賣超,除了 8/10 賣超 100 張外,籌碼並無鬆動,

8 月中開始更是開啟連續買超模式,雖然博智(8155)股價已經回到 8 月初起跌點附近,

但 9 月初開始,台股震盪劇烈,假如有出現股價突然重挫,下半年展望不差,

投信籌碼尚未鬆動的股票,就可以特別留意,只是要注意,這一類的抄底行為,

應該等底部型態打出來,就以上述的博智(8155)來看,不少人在第一根或第二根下跌時就出手,

1 ~ 2 周後帳面損失已經來到 10 ~15%,但如果待 5 日線翻多再進場,就可以避免過早出手,砍在谷底的風險。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

股價大跌,投信大幅離場

並不是所有主流股短線急殺都可以介入,由於股價是用錢堆起來的,

只要場內資金退散,就可能面臨評價下修的問題,即便基本面沒有太大的改變,

走勢仍可能轉為弱勢,就以股災期間投信大力追捧的旺矽(6223)來看,

該公司挾著打入聯發科(2454)供應鏈的題材,從 7 月份開始就受到法人關注,

8 月重挫前一度上漲到 173 元,9 連跌時率先反彈,從 130 元上漲到170 元,

但 8/26 一則聯發科(2454)可能下修手機晶片出貨量的傳聞,讓旺矽(6223)跟著重挫,

當天投信盤後大賣 5,487 張,顯示不管這個消息對旺矽(6223)是否真的為利空,它已經動搖場內多方的信心,

之後有高點都應該先換股操作,在台積電(2330)及其上游相關電子股持續創高之際,

旺矽(6223)卻持續走弱,到 9/6 跌破 140 元,除非法人大舉回攏,

不然在尋找低基期法人股介入時,這種股價大跌,投信大幅離場的股票就不須太過積極。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

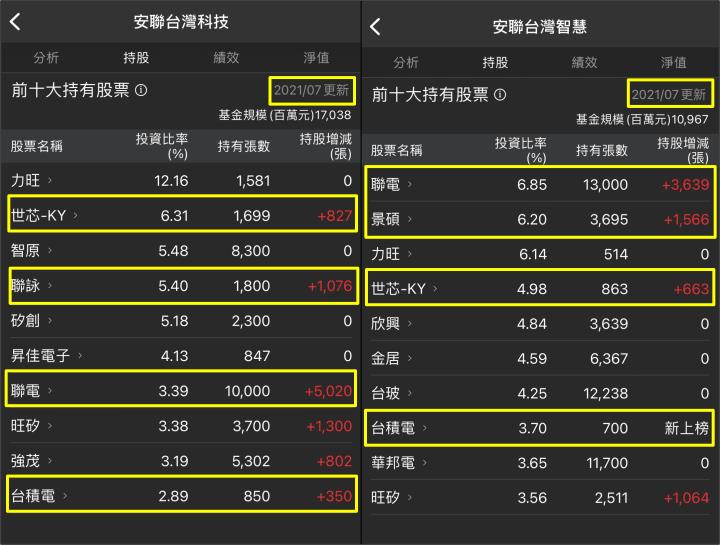

下圖:從 8/28 投信賣超 5,487 張,搭配 7 月底基金持股明細來看,

當天指標性投信應該都大舉離場,此時更不應該輕易抄底。

(圖片來源 : 投信投顧公會) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

非電子解封概念

除了短線下殺,但投信籌碼尚未鬆動的電子股外,一些非電子的板塊也可以看到資金介入跡象,

今年 Q2 是傳產的資金派對,「鋼鐵人」、「航海王」成為少年股神的代名詞,

但傳產股並不是只有原物料相關,6 月初越南疫情尚未爆發前,

投信曾試圖拉抬歐美解封概念股,其中成衣、製鞋、高爾夫、自行車在電子股尚未轉移到新題材前,

是不想追高航運股的右側交易投資人的另類選擇,不過隨著越南疫情爆發、電子股找到消費性電子以外的題材,

資金大幅從這幾個板塊撤出,股價也面臨劇烈修正,

然而觀察投信買賣超,固然有少數幾支股票遭到棄養,還是有一些股票法人只是調節,

從去年中國及歐美的經驗,都可以推斷越南疫情造成的停工只是暫時的,

股價會在解封之前就領先反彈,待政府開始解封、營收開始回溫時,股價往往已反彈大半,

因此這波東南亞疫情,供給面停工造成的大跌,反而為解封概念股創造下一波機會。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

需求面上升、供給面受阻

雖然各種新冠病毒變種如雨後春筍般冒出,彷彿疫情沒有結束的一天,

不過隨著歐美疫苗施打覆蓋率越來越高,民眾及政府也已經厭倦了一再的封城措施,

現在關注焦點已經從感染人數轉移到死亡人數,換言之,新冠肺炎在疫苗大規模施打半年後,

已經流感化,歐美對於解封商品的需求持續上升,但東南亞卻還停留在去(2020)年中國及歐美的疫情狀態,

封城、停工等政策,造成生產效率停滯,這個狀況非常像去(2020)年 1 ~ 4 月,中國還在大規模停工,

電子業營收動輒年減 40 ~ 50%,但歐美對於 WFH 的需求卻已經爆發,

復工後反而要加速趕工,補足之前停工期間客戶追加的訂單,

這一類東南亞停工受害、歐美解封受惠的股票,股價還在相對低基期,

籌碼面如果出現明顯的多方訊號,也可以多加注意。

缺料受害股不受青睞

最後一個則是討論近一年的缺料受害股,

年初缺料風暴剛發生時,網通、工業電腦這些二線系統廠對外的說法,

都是手上的訂單滿載,但苦於缺料無法出貨,

按照這個邏輯,當消費性電子下修,零組件不再緊缺時,這些公司就應該重獲市場青睞,

然而被動元件、驅動 IC、面板等之前緊缺的零組件下修,也沒有讓法人資金重回缺料受害股,

在零組件飆漲一年之後,很多廠商的毛利都面臨沉重壓力,

就算之後補齊零組件,營收也未必是獲利的保證,這導致法人對缺料受害股怯步,

此外,部分消費性電子雖然終端銷售面臨壓力,但上游晶圓代工業者的漲價速度卻沒有放緩,

而缺料受害股雖然沒有需求放緩的疑慮,但在零組件漲價這件事上,

與消費性電子業者一樣受害,多重疑慮之下,

導致原本市場認為 Q3 法人將湧入缺料受害股的狀況沒有發生,

這些股過去幾個月都無量盤跌,不僅型態走空,且面臨流動性風險,

除非股價出現明顯的價量齊揚、法人介入、市場消息翻多的訊號,不然投資人不要輕易介入。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

以晶圓代工為基準,往上找產業

總結台股目前電子股的風向,可以說是以晶圓代工為基準點,

往上游尋找產業,就以驅動 IC 來看,消費性電子放緩的利空從 7 月就不絕於耳,

但並未造成股價崩盤,一直到台積電(2330)及聯電(2303)大動作漲價後,

成本上漲這件事沒有模糊空間,相關 IC 設計業者才暴跌,

而晶圓代工業者的上游,過去半年因台積電(2330)遲遲不漲價,議價空間受到壓制,

漲價這個變因反而讓報價有上漲空間,IP 矽智財及載板業者已在投信買超下劇烈反應該利多,

但同樣受投信長期鎖碼的矽晶圓業者,邏輯上受惠晶圓代工漲價,

股價卻還沒有太大的反應,就可以特別注意是否有落後補漲的可能,

而下游 IC 設計業者,如果是過去半導體通膨之前,議價能力就較高,或消費性電子占比偏低,

主要以 B2B 生意為主的,也較可以免疫這波亂流干擾。

下半年資金板塊挪移

近期台股在法人買超下驚驚漲,筆者原先也以為反彈會在月線附近止步,

但指數仍扶搖直上,且外資在期貨的態度竟意外地開始由空轉多,

然而內資散戶、中實戶,卻感受不到反彈的力道,紛紛抱怨近期的盤面不好做,

因為大多數的內資還停留在過去一年半,原物料股、航運股、宅經濟概念股的榮光裡,

遲遲不願離開這些板塊,但從近期台股逼近前高,這些「少年股神」概念股頻頻破底來看,

外資及投信已經搶回盤面主導權,且把部分資金導向他們自己定義的主流股上面,

換股成功且一路滿倉的法人成為這波反彈的最大贏家,

展望下半年,在資金板塊挪移下,只要避開產業有雜音的族群,做多的投資人還是有很多可以發揮的空間。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

📣歡迎加入【股市小P】粉專

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。