發表

發表

我的網誌

我的網誌

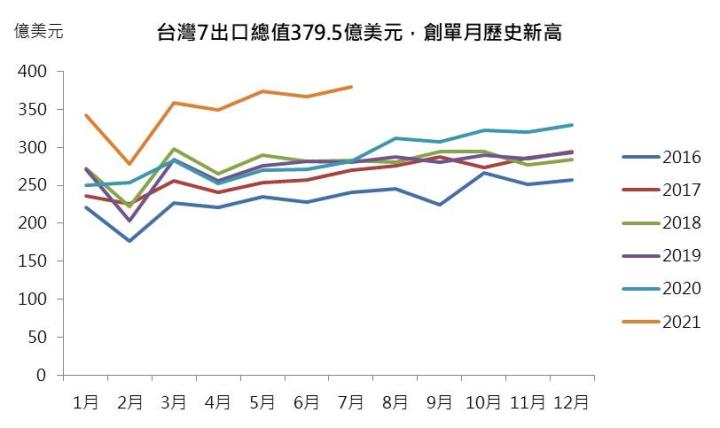

前篇週報【研究報告】07/29造紙產業週報:工紙三雄下半年誰將脫穎而出?中,有提及今年台灣出口持續擴張,令造紙三雄上半年工紙產能轉趨緊俏,工紙報價維持高檔下,今年台灣造紙業營收普遍較往年維持明顯成長。觀察台灣7月的出口數據持續創高,顯示目前出口貿易仍處上行的趨勢,惟近日美國7月零售銷售數據不如市場預期,密大消費者信心水準8月數值亦大幅滑落,顯示美國民眾多對疫情感到擔憂,未來的消費需求或將放緩。但就疫苗的有效性來看,疫情如去年失控的機率仍不高,以及近日美國FDA批准輝瑞BNT疫苗的藥證,將有利於加速疫苗的施打,且考量北美的零售庫存銷售比目前仍處於歷史低檔,即便終端需求趨緩,在零售補庫存需求強勁的情況下,下半年又為傳統造紙旺季,預期台灣造紙業下半年可望迎來旺季更旺的行情。

近期美國疫情蔓延,期盼解封的樂觀情緒急轉直下,8月密大消費信心指數大幅滑落

台灣、中國工紙需求維持強勁,尤其中國工紙利差近日持續上升

以區域別來看,目前以台灣、中國的工紙需求較為強勁,越南則相對平穩。

台灣近日雖有美國終端需求轉弱的隱憂,但考量庫存維持低檔,我們認為穩健的補庫存需求仍可支撐下半年出口維持擴張。

中國的部分,上半年廢紙配額歸零後,廢紙供給出現缺口,導致廢紙價格持續上升,因而造成中國造紙業上半年的成本壓力升高,所幸榮成廢紙供應穩定,得漿技術亦領先同業,在同業成本普遍上升的情況下,榮成上半年工紙利差仍維持穩健上揚的趨勢。7月淡季加重廢紙成本壓力,所幸當時東莞的中小型紙廠因煤改氣政策而產能下降,加以8月後開工率提升,玖龍、山鷹、理文等中國紙廠相繼調漲廢紙以及瓦楞原紙的報價,帶動中小型紙廠跟進調價,目前工紙利差已恢復到相較穩健的水準。展望後市,隨著電商、節慶旺季帶動需求回升,近日中國疫情升溫,令永豐餘的揚州廠因此停工,影響永豐餘紙板總產能將近5成,進而壓抑永豐餘8~9月的工紙銷售,但對於中國紙廠而言,市場產能減少及廢紙供應有限的情況下,下游的紙箱庫存水位持續去化,預期反有利於推升工紙利差,加上廢紙成本上升將淘汰中小型造紙廠。我們延續前篇週報的看法,持續看好規模紙廠以及造紙技術領先者,未來將能伺機擴大中國市占。

越南的部分,由於目前越南疫情未見緩解,影響部分的終端需求微幅下降,對於供給端更造成龐大衝擊,其中正隆於越南造紙的產能已降載近5成,預估影響總工紙產能減少7~10%,7/23胡志明市又實施封城政策,在地工廠將採更加嚴苛的防疫措施,疫情短期難以控制下,預期最快要到今年第四季產能才可望逐步恢復,正隆原定21Q4完工的平陽廠二期40萬噸工紙產線、越南濱吉紙箱廠,也將延至明年上半年才可完工。

結論:榮成產能不受疫情影響,迎旺季帶動利差擴大,獲利可望攀升

就造紙三雄7月的營收表現來看,正隆(1904)7月營收37.4億元(MoM -3.9%, YoY+11.2%);永豐餘(1907)69.6億元(MoM -6.7%, YoY+15.8%);榮成(1905)50.37億元(MoM +2.3%, YoY+30.4%),可觀察到榮成的營收成長最為亮眼,而正隆、永豐餘則受疫情波及,各別於越南、中國的廠區稼動率下降,進而壓抑營收表現。所幸近日中國疫情趨緩,可望部分緩解永豐餘先前產能受限的窘境,惟子公司申豐(6582)受去年高基期的影響,NBR乳膠手套Q4銷售有趨緩的疑慮,加上國際大廠LG甬興的新產能將開出,後續不利產品報價,近而拖慢永豐餘下半年的成長。至於越南的不部分,疫情短期難以受控下,預期將壓抑正隆未來1~2月營運表現。

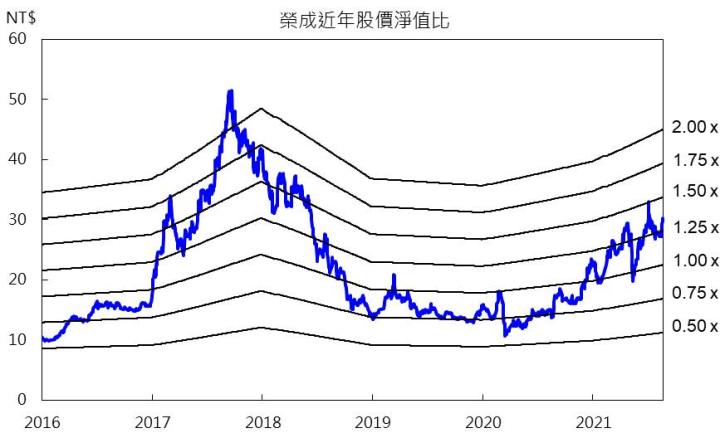

延續前篇週報的觀點,我們持續看好榮成接下來的營運動能將優於同業,其產能受疫情的影響亦相較輕微,加上二林廠20萬噸新產能已在7月開出,旺季需求帶動工紙利差回穩下,預期產能可望滿載,榮成2021年預估EPS 2.95元,每股淨值22.51元,目前股價淨值比1.32倍,在旺季帶動利差擴大的前景下,預期股價將往1.6倍上下靠攏,維持逢低買進的投資評等。

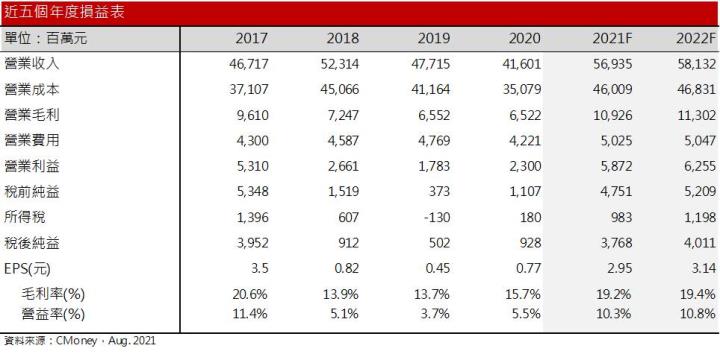

榮成損益表

延伸閱讀:

【研究報告】正隆(1904)新產能開出+紙箱價格看漲,下半年獲利可望創高!

【研究報告】永豐餘(1907)紙漿轉盈、紙箱產能滿載以及醫療手套需求暢旺,2021年三利多齊發

【研究報告】玖龍漲價+成本優勢,榮成(1909) 6月單月自結獲利近乎翻倍!

【研究報告】木材大缺貨,2021全年紙漿價格將居高不墜,華紙(1905)迎大轉機

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。