我的網誌

我的網誌

圖片來源:shutterstock

2021Q2 毛利率大躍進!新產開出+報價調漲帶動獲利擊敗市場共識

南電近期公告 2021Q2 財報,受惠於 ABF 載板產能維持滿載,且昆山廠逐步開出新產能,再加上先前針對報價調漲,2021Q2 載板佔營收比重已從 2021Q1 的 75%提升至近 80%的水準,帶動毛利率大幅季增 6.7%至 27.0%,遠優於市場共識的 21.3%與我們原先預期的 21.2%。南電目前訂單能見度已達 2022 年初,公司規劃 2022Q1 向南亞租借的廠房將開出 ABF 載板產能,再加上錦興廠透過去瓶頸方式,合計可望提升產能 15%~20%。新開出產能的部分,評估用於既有規格的新產能約需半年時間就可以將良率提升至正常水準(40%~60%),而部分用於新規格的產能大約需要一年到一年半的時間才能將良率提升至正常水準(30%~50%)。綜合以上,南電 2021Q2 營收為 124.9 億元,QoQ +15.0%,YoY +37.1%;稅後淨利可望達到 23.3 億元,QoQ +46.9%,YoY +179.6%,EPS 3.60 元,優於市場共識的 2.76 元與我們原先預期的 2.99 元。

2021Q3 還有良率提升、產品組合轉佳以及材料成本降低等利多,獲利可望再上層樓!

南電目前 ABF 載板與 BT 載板產能維持近滿載的水準,且 HDI 板與傳統 PCB 亦受惠於中系客戶的 5G 手機拉貨帶動,產能利用率有向上的趨勢;昆山廠新開出的產能亦持續提升生產良率,且在近期原物料價格回落下,可望帶動 2021Q3 毛利率達到近 30%的水準。目前在 BT 載板的部分,隨著蘋果與三星等廠商皆開始採用 SiP 與 AiP 封裝來縮小產品體積,蘋果耳機與穿戴式新產品改採 SiP+設計將提升對 BT 載板的需求,而三星與蘋果手機目前 AiP 所用到的 BT 載板層數都在 10 層以上,可望帶動 BT 載板的出貨動能維持高檔。綜合以上,南電 2021Q3 營收預期為 133.9 億元,QoQ +7.3%,YoY +27.5%;稅後淨利可望達到 27.7 億元,QoQ +18.8%,YoY +165.3%,EPS 4.28 元。

南電 2021~2022 年獲利可望隨著 ABF 載板的產能與報價提升而有大幅成長動能!

我們在先前的研究報告(【研究報告】南電(8046)是ABF大廠,在供需吃緊下,獲利可望於2021~2022年大幅翻倍成長!)中有提到對南電以及整個 ABF 載板產業的未來展望,預期 ABF 載板將維持供需吃緊至 2022 年,南電 2021 年 ABF 載板產能提升 10%、2022 年 ABF 載板產能也規劃將於年初開出約 15%,報價在 ABF 載板供需維持吃緊下還有上漲空間,未來幾個季度的毛利率可望隨著生產效率提升與產品組合轉佳而維持逐季成長。BT 載板的部分,南電目前正與客戶開發 AiP 天線模組,規劃 2022 年會開始量產 4,300 mm2的大面積與層數在 10 層以上的 BT 載板,將帶動 BT 載板出貨提升與產品組合轉佳。PCB 與 HDI 板的部分,南電規劃將 PCB 產能逐步轉移至 HDI 板,隨著中系手機的主板紛紛改採 HDI 板來將產品做得更輕薄短小,可望帶動 HDI 的拉貨動能維持穩健。南電 2021Q2 毛利遠優於預期,推斷主因為報價調漲;目前全球各大廠受限於近幾季無法大幅擴充產能,ABF 載板報價在嚴重的供不應求下尚有相當良好的支撐。基於 2021Q2 毛利優於預期,我們上修南電的營收與獲利,2021 年 EPS 由原先預期的 12.53 元上修至 15.04 元,2022 年 EPS 由原先預期的 16.44 元上修至 22.42 元。

載板供需吃緊將帶動近幾年獲利好光景,持續看好南電未來強勁的成長性

就 2022 年而言,預期在 5G、IC 封裝需求成長與高速運算趨勢下,將帶動更多層數與更大面積 IC 載板的需求,市場對於 IC 載板與高階 HDI 板的需求可望持續成長。國內同業中,欣興與南電在載板的技術相對成熟;相較於欣興,南電在載板的生產良率較佳,品質相對穩定,不過欣興本身規模較大,擴產幅度亦較高,可說兩家在 ABF 載板各有優勢;BT 載板的部分,欣興在 BT 載板的技術相對領先,目前已打入蘋果與 Intel 供應鏈,反觀南電尚處於研發階段,BT 載板的優勢相對較弱。

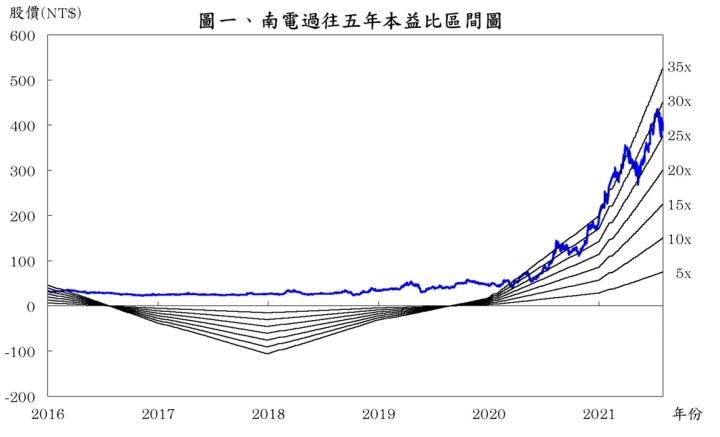

根據南電 2021/08/03 的收盤價 405.5 元與 2022 年 EPS 22.42 元計算,本益比為 18.09 倍,由於南電過往五年本益比多處於 5~35 倍,目前落於中間值偏下。隨著 2021Q3 進入電子旺季,近期電子佔台股成交比重已逐步回升至 50%以上;雖然台股近期受到市場預期 FED 將於 2021/08 全球央行年會提出縮減購債的計畫而使走勢震盪,市場預期先前由債市流往股市的資金將開始回流,且 FED 縮減購債亦有助於美元止貶回升,對台股有雙重不利的影響;然而南電所處產業的基本面絕佳,近幾年獲利動能不減,可望帶動 2022 年本益比回升至區間中上緣 23 倍上下浮動,當前評價偏低,維持逢低買進的評等。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險