我的網誌

我的網誌

圖片來源:shutterstock

不畏原物料漲價,國巨 2021Q2 在漲價與產能利用率拉升下,毛利率逆勢站回 4 字頭!

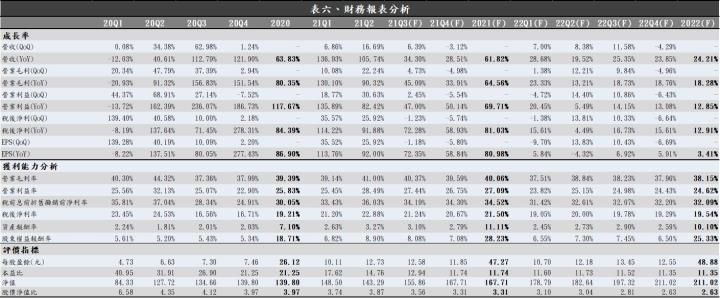

國巨昨日(2021/07/26)召開法說會並公告 2021Q2 財報,先前隨著原物料漲價以及招工費用提升,國巨在 2021/03 時針對晶片電阻與 MLCC 報價分別調漲 10%~20%,2021/05 底時又針對晶片電阻與鉭質電容報價調漲 10%,MLCC 報價也調漲 1%~3%,成功抵銷原物料漲價壓力;再加上 MLCC 與 R-chip 產能利用率均隨著中國廠區招工率增加而提升至 85%~90%的水準,帶動整體毛利率上升至 41.0%,優於市場預期的 39.7%與我們原先預期的 40.2%。國巨 2021Q2 營收為 277.2 億元,QoQ +16.7%,YoY +105.7%;稅後淨利為 63.3 億元,QoQ +25.9%,YoY +92.0%;EPS 12.81 元,優於市場預期的 10.84元與我們原先預期的 11.42元。

國巨目前訂單能見度已達 2021Q4,2021Q3 營運規模將再向上,EPS 可望達 12.58 元

展望 2021Q3,預期在疫情復甦、電子旺季來臨與車市復甦下,國巨在工規、消費性電子與車用等產品的出貨將維持良好動能。受惠於中國的 5G 基地台標案與 iPhone 13 拉貨,國巨目前 MLCC 與鉭質電容訂單能見度已達 2021Q4,晶片電阻亦未見反轉趨勢,整體營運與獲利可望隨著出貨拉升而續揚。雖然國巨先前針對產品報價調漲所抵消原物料漲價的效果優於預期,不過 2021Q3 消費性電子占出貨比重提升,毛利率有季減的可能,預期在利基性產品需求持穩下仍將帶動毛利率維持 40%左右的水準。國巨 2021Q3 營收預期為 294.8 億元,QoQ +6.4%,YoY +34.3%;稅後淨利可望達到 62.6 億元,QoQ -1.2%,YoY +72.3%,EPS 12.58 元。

預期國巨併購奇力新以及出貨給鴻海將提升 2022 年營運規模,然而庫存回升將壓抑 2022 年產能利用率與議價空間

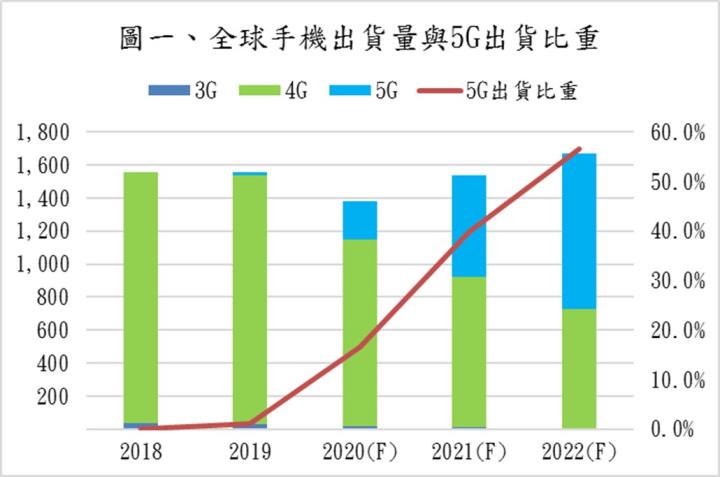

我們在先前的研究報告(【研究報告】國巨(2327)低價收購奇力新(2456),將成為全球格局最完整的被動元件廠,有能力與日廠在電動車上一較高下;奇力新(2456)與凱美(2375)子公司股權互換評價合理,奇力新在產能擴充下將持續成長)中有提到對國巨與奇力新的未來展望。目前在手機的部分,5G 手機為了提升訊號傳輸能力,耗電量將提升。一支 4G 智慧型手機平均 MLCC 使用量約 750~800 顆,5G 手機使用量將提升到 1,000 顆以上,增加幅度達 20%~30%。根據調研機構 Gartner 的研究報告,2021 年受惠於疫情趨緩與經濟活動升溫,全球智慧型手機出貨量可望從 2020 年的 13.79 億支年成長 11.4%至 15.35 億支,其中 5G 手機的出貨量將從 2020 年的 2.28 億支成長 168.0%至 6.11 億支,5G 手機出貨比重將從 18.4%提升至 39.8%。依此計算,市場對手機用的電容需求將年成長 11.9%。

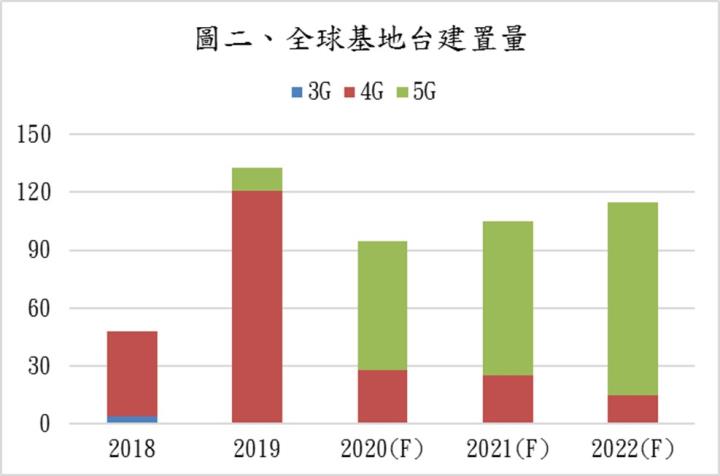

基地台的部分,由於高頻訊號的繞射能力較差,5G 基地台將增加天線來提升訊號的覆蓋率,電感的需求也隨之提升,目前 4G 基地台電感用量約為 1,300 顆/台,5G 基地台將提升至 1,600 顆/台。根據 Cision 的研究報告以及中國電信與中國通訊的年報統計,2020 年基地台的建置量大約為 70 萬座,其中約有 65 萬座為中國的 5G 基地台;2021 年在疫情復甦與 5G 需求帶動下,基地台的建置量可望成長 18.2%至約 80 萬座,其中約有 72 萬座為中國的 5G 基地台。依此計算,市場對基地台用的電感需求將年成長 21.5%。

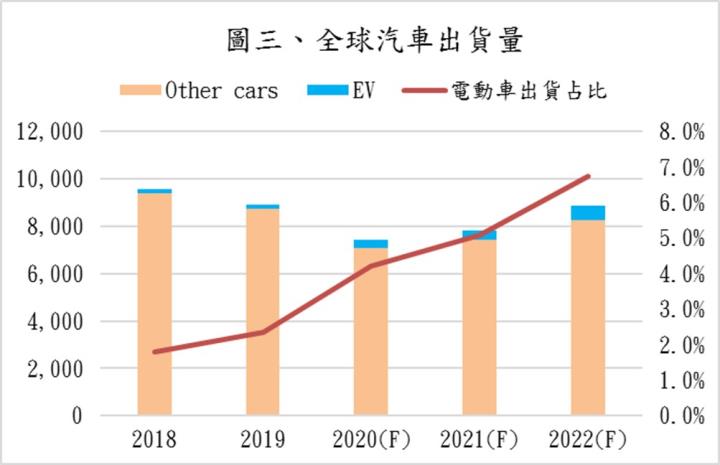

電動車的部分,傳統燃油車與電動車的動力與傳動系統不同,燃油車較多與機械相關的零組件,而電動車則需要較多與電相關的零組件,單位 MLCC 用量將由燃油車 2,000~3,000 顆/台提升至電動車的 10,000 顆以上/台。根據研究機構 Canalys 的預估,2021 年受惠於疫情趨緩與出外旅遊需求提升,市場對汽車的需求將反彈向上,汽車整體的出貨量可望由 2020 年的 7,410 萬輛提升 9%至 2021 年的 8,067 萬輛,其中電動車出貨量可望較 2020 年提升 40%至 437 萬輛。依此計算,市場對車用的電容需求將年成長 6.2%。

雖然國巨 2021Q2 毛利率表現優於原先預期,但國巨在法說會上表示,目前消費性電子庫存已逐漸回到過往水準,隱含 2022 年相關產品的產能利用率將逐漸回落至以往的正常水準,壓抑毛利率表現;此外,國巨 2022 年併購毛利率約 30%的奇力新後也將再拉低平均毛利率,且奇力新營業費用率較高,國巨集團目前為了準備供應給鴻海的電動車零組件也將拉升短期的營業費用,對 2022 年獲利將產生壓力;惟因 2021 上半年招工不易導致營業費用基期較高,預期 2022 年營業費用率仍將維持 13%左右的水準,且供貨給鴻海的主動元件毛利率雖較差,僅約 20%,然而在營收規模持續提升下,仍可望帶動獲利再向上攀升。基於部分產品的庫存上升速度較原先預期更快,預期 2021 下半年在電子旺季下雖尚無庫存壓力,但 2022 上半年的庫存將逐漸回至以往水準,壓抑產能利用率與議價空間,因此我們將國巨 2022 年 EPS 由原先預期的 51.35 元下修至 48.88 元。國巨 2022 年營收預期為 1,360.1 億元,YoY +24.2%;稅後淨利可望達到 265.8 億元,YoY +12.9%,EPS 48.88 元。

雖然庫存壓力增加,但預期國巨將找到足夠的出海口,營運規模與獲利仍有相當可觀的成長空間,當前評價偏低,可逢低布局

就 2022 年而言,預期在 5G、基地台與電動車等發展下,將帶動市場對被動元件的需求持續攀升,國巨在併購奇力新後,不僅使被動元件的版圖趨於完整,更強化其在車市的競爭能力,且電容開出新產能以及提升給鴻海的供貨量後,整體營運與獲利將再大幅攀升。

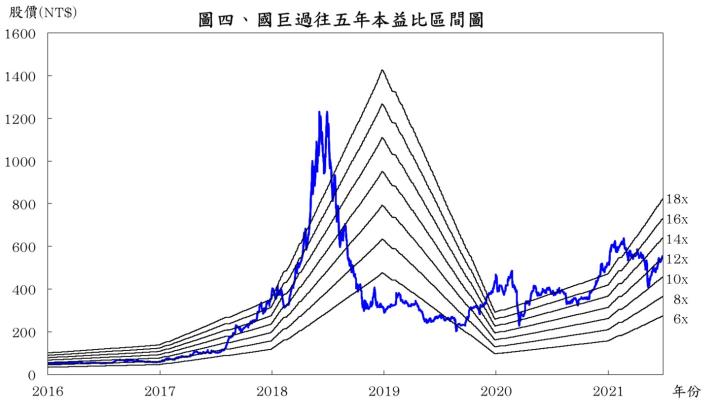

根據國巨 2021/07/26 的收盤價 600 元與 2022 年 EPS 48.88 元計算,本益比為 11.35 倍,由於國巨過往五年本益比多處於 6~18 倍,目前落於中間值偏下。考量國巨併購奇力新後事業版圖將更完整,強化其在電動車市場的競爭力,且國巨與奇力新併購後的摩擦相對較小,綜效可望更快浮現。短期而言,在 2021 下半年電子旺季來臨下,將支撐國巨維持良好的營運動能,且國巨將於 2021Q3 公告與鴻海合資成立子公司的營運細節,預期將會釋放利多消息;中長期而言,雖然消費性電子相關產品在電子旺季過後將受到庫存回升的壓力,預期將壓抑 2022 上半年的產能利用率,不過國巨高毛利產品佔整體出貨比重達 70%以上,目前利基型產品的動能可看到 2022Q1,維持相對穩健,且國巨在併購奇力新、產能擴充以及提升電動車零組件的出貨比重下,將彌補 2022 上半年的空窗期,營運與獲利尚有相當良好的成長動能。雖然我們此次下修國巨 2022 年 EPS 至 48.88 元,然以目前的股價來看,市場給予的評價尚屬偏低,2022 年本益比應有機會回升至區間中上緣 14 倍上下浮動,當前可把握台股近期動盪以及法說會後表現平淡的機會布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險