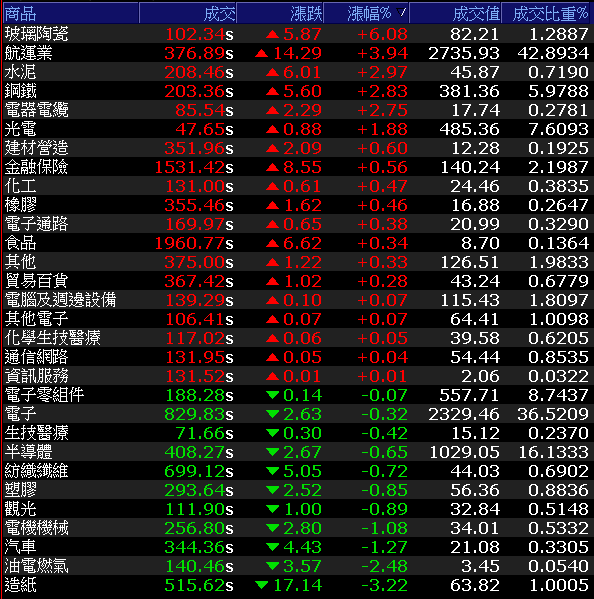

發表

發表

我的網誌

我的網誌

FOMC會議記綠舒緩縮表疑慮,四大指數漲多跌少

昨(7)日FED公布FOMC在6/15~16的會議紀要,雖然認為經濟復甦的腳步快於先前預期,但考量風險仍存,通膨與勞動力市場尚未出現明顯轉折方向,認為仍尚未達到減碼購債的條件,四大指數隨之收斂早盤跌幅,終場漲多跌少,漲跌幅介於-1.40%~+0.34%,其中費半獨黑,S&P500續創高。由於Fed結論令雖令美元一度走低,但由於美國經濟復甦的步伐仍快過於歐洲,有利於美元後續表現以外,復甦導致Fed縮表也只是時間快慢,令美元終場仍收漲0.32%,但受到Fed結論令美債殖利率走低,仍為金價多方帶來動能,現貨黃金終場收漲0.39%,以1,803.56美元/盎司作收,順利收復月線。

油市部分,雖然於API庫存的公布數據高達-798.3萬桶,仍遠優於市場預期的-392.5萬桶,沙特阿美雖然將於8月將價格上調0.80美元/桶,但並無提高供給量,但由於沙特與阿拉伯聯合大公國在「年底前是否逐漸將產量增至200萬桶/日」以及「減產協議由2022/04延至2022年底」的看法持續分歧,市場擔憂OPEC+若答應阿拉伯聯合大公國修改產油計算基準,不排除後續可能出現成員國不遵循原本規畫的配額增產,從而出現價格戰的隱憂,並且阿拉伯聯合大公國傳出預期在需求旺盛的背景下提高產量與市占份額,亦加重獨行增產引發配額計畫出現分裂的擔憂,美油、布油終場分別收跌2.23%、2.12%。石油三巨頭仍處觀望,終場全數收黑,Chevron跌幅1.02%,Exxon Mobil跌幅1.56%,ConocoPhillips跌幅2.11%。而短線上由於石油利差逐步收斂,雖不利於煉油廠,但將有利於生產商,後市於OPEC+風向球出現時,可優先留意ConocoPhillips股價能否率先止穩搶回月線。

S&P500 11大板塊漲9跌2,其中醫療保健、房地產2板塊雙雙收漲1.39%表現最佳。能源板塊持續修正,與通訊服務分別收跌1.73%、0.10%表現最弱。成分股中Oracle Corporation、Nucor分別收漲3.62%、3.39%,其中值得留意的是Nucor,以全球上來看,中國在鋼鐵產業部分,唐山雖然7/2恢復大部分的高爐產量,但政策面上7/2~12/31將開始對唐山高爐進行限產30%,此舉將限縮美國鋼鐵進口,而於美國國內鋼鐵供應僅透過電弧爐容量的逐步增加而緩慢上升,受到Credit Suisse的分析師Curt Woodworth看好,加上美元雖有築底跡象但仍位臻低檔,樂觀看待美國鋼鐵業正處於復甦階段,熱軋捲板價格在上周突破1,800美元/短噸達歷史高以外,2022年在汽車製造商和可再生能源開發商的需求帶動下,熱軋捲板價格仍將持續保持在1,000美元/短噸以上,評等上調至優於大盤,成為股價多方動能。

尖牙股漲多跌少,Facebook跌幅0.65%,Netflix跌幅1.05%,Amazon漲幅0.57%,Apple漲幅1.80%,Alphabet漲幅0.23%。其中Facebook與Youtube、Twitter受到美國前總統Trump以侵犯言論自由的名義起訴,因Trump支持者在2021/01發起國會暴動,導致被Facebook暫停使用權,Twitter永久封鎖帳戶以外,YouTube、Snapchat等其他平台帳戶亦遭限制,但由於通訊平台亦受美國《通信端正法》第230條保護,只要它們「立意良善」,就不會因移除或審核第三方提供的內容,而承擔法律責任,預期不受影響。道瓊成分股漲多跌少,Boeing、Chevron分別收跌1.85%、1.02%表現最弱。Apple、MMM分別收漲1.80%、1.51%表現最佳,其中Home Depot有於先前提及,隨步入疫後復甦階段,疫情隔離等防疫舉措取消,有利於消費者在裝潢需求上轉往專業承包商,並且先前Home Depot在整體營收上約有45%是來自專業承包商,只是短線上仍應留意庫存水位,因為先前積壓訂單確實有望因復甦而逐步轉為實現營收,但Jebel Ali Port可能加劇塞港情況,可能壓抑後續動能,股價於回攻季線後站穩,可暫以季線為守。費半成分股跌多漲少,其中僅CMC MATERIALS、ASML終場分別收漲2.55%%、0.63%表現最佳。AMD終場收跌4.16%,表現最弱,MICRON、ON SEMI分別收跌3.53%、3.03%,跌幅僅次AMD。

疫情部分,台灣疫情7/12三級警戒再度延長兩週至7/26,但全台風景區、公園、會展場館也適度開放,餐飲業部分可能在遵照實聯制、出入口管制及人流管制降載、除飲食外全程配戴口罩等有條件下開放內用,將有利後續餐飲業復甦。亞洲區焦點仍為日本,東京都的新增確診於昨(7)日仍達920例,確定針對疫情擴大的東京都4度發布「緊急事態宣言」到8/22,韓國原定於今(8)日降級防疫舉措,但在前(6)日新增確診超過1,200例,導致延長防疫1週。印尼醫療體系出現崩潰後確診持續創高,令焦點落於各國醫療資源能否提供救助以及是否於後續出現印度死亡率攀高的慘況。澳洲聚焦7/16能否順利解封。

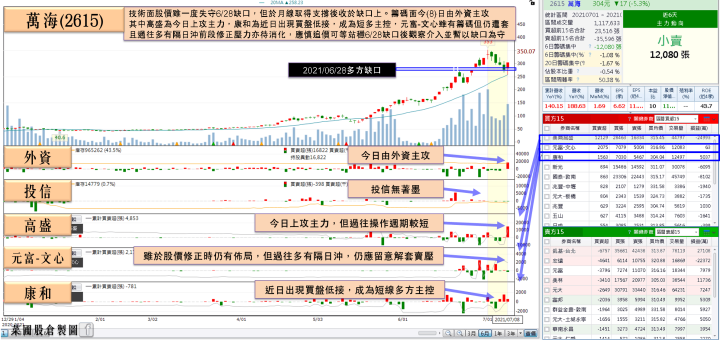

萬海領軍收復失土,終場加權翻紅小漲15點

加權早盤仍由電子開高領軍,但由於近日成交比重高的航運再度走跌,由萬海(2615)、陽明(2609)領頭下殺,帶動長榮(2603)於盤中一度跌停亮燈,令加權於盤中失守5日線後引發電子多方觀望,並且造紙出現獲利了結賣壓,油價短線轉弱令塑化相關類股表現隨油價走軟,加權一度向下往10日線尋找支撐,後續隨萬海(2615)、陽明(2609)止跌回升,帶動資金回流傳產,玻璃陶瓷、鋼鐵類股從旁助攻,加權收斂跌幅終場收紅小漲15.40點,以17,866.09點作收。成交量6378.44億。OTC櫃買指數早盤續創高後隨大盤轉弱,於5日線取得支撐後震盪收漲0.3%。3大類股指數電子終場收跌0.32%獨黑。29大類股指數漲多跌少,其中玻璃陶瓷在族群龍頭台玻(1802)大漲6.95%的帶動下,類股指數終場收漲6.08%表現最佳。造紙類股則因榮成(1909)、華紙(1905)遭獲利了結分別收跌5.45%、6.58%的影響,類股指數終場收跌3.22%表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-63.54億元

外資:-38.89億元

投信:-13.97億元

傑貝阿里港爆炸,塞港、高運價短線無解

權值股部分,今(8)日焦點落於航運,由於航運在主要大環境上,先前塞港情況因為蘇伊士運河的長賜輪事件後,再度因為疫情導致鹽田港事件而加劇,而今(8)晨傳出中東最大港口Jebel Ali Port傳出爆炸,由於該港口為世界貨櫃吞吐量第9大港口,令市場預期塞港情況於短線上更加無解,但歐美等主要經濟國於疫情後庫存回補的需求仍存,供需導致運價高檔的背景因素尚未消失,令貨櫃航運三雄於萬海(2615)在早盤加速趕底一度大跌6.69%回測月線後,出現買盤進場拉抬,終場強攻漲停,接連帶動陽明(2609)、長榮(2603)復活逐步收復失土,終場分別收漲3.1%、2.72%。PCB亦多有表現,其中華通(2313)雖然6月合併營收僅37.82億,月減6.74%,年增14.39%。但6月累計合併營收257.65億,年增1%表現持平,市場估計在2Q21的EPS可能季減3成至0.55元,但展望後續進入傳統旺季,並且華通(2313)身為Apple的新款手機板的主要供應商,自6月開始拉貨後續有望逐月放量,整體年度訂單量有望年增1~2成,加上新款手機的電池板將從去年的軟硬結合改為純軟板,華通(2313)亦為主供商,產能部分重慶二廠HDI產能逐步進入量產,布局已久的低軌衛星相關用板亦開始邁入收割期,市場樂觀看待3Q21的獲利有望達1.34元,帶動股價收漲5.39%

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

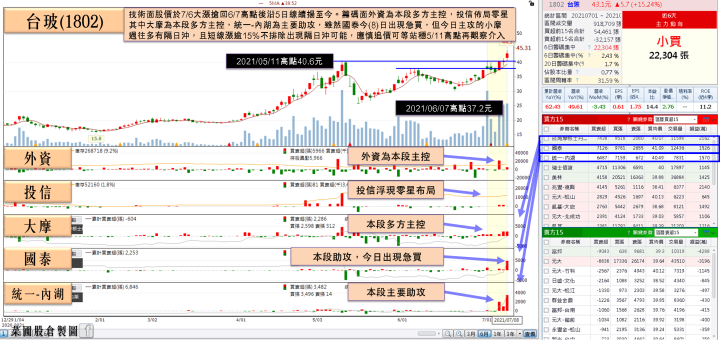

6月年增49.61%+玻璃報價創高,台玻大漲6.95%

族群部分ABF再度出現買盤點火,其中景碩(3189)由於ABF與BT載板的訂單能見度已至年底,並且整體產業仍處供不應求的態勢,,在6月自結合併營收高達31.18億,月增8.49%、年增31.34%,為連續4個月創歷史新高。並帶動2Q21的合併營收達87.25億,季增20.75%、年增達28.58%,亦創新高。6月累計合併營收達159.51億,年增達25.81%,亦創同期新高。展望後市,除了取得AMD的新訂單以外,在2021年預期新增30%的ABF產能與10%的BT產能,並且2H22還有楊梅廠新產能挹注,令大摩看好,將2022~23年的獲利分別調升3%、14%,並將目標價由123元上調至170元,今日再度出現買盤點火,股價強攻漲停。欣興(3037)雖於早盤一度大漲至9.12%,但隨股價創高後出現部分獲利了結賣壓,終場漲幅收斂至2.92%。個股部分,台玻(1802)受中國市場的玻璃報價持續走揚,並且步入5~10的旺季有望帶動營運動能續強的挹注下,6月合併營收達49.75億元,年增49.61%,而先前提及以2020年度的419.08億的合併營收來看,中國佔比高達71.32%,且台玻(1802)為中國前五大平板玻璃製造商,在玻璃報價飆破2,800元的歷史高檔區將帶旺3Q21獲利表現,再度出現買盤點火,終場收漲6.95%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,大環境上財政部於昨(7)日公布的出口數據達366.5億美元,創歷年單月次高,年增35.1%仍為強力擴張,且帶動2Q21的出口規模突破千億,以1,089.7億美元創單季歷史高,年增37.4%亦優於先前主計處預期的32.8%,且樂觀看待7月出口續強,加上6月營收公布,電子主要權值表現亮眼且續逢旺季,金控上半年稅後淨利亦有望突破3,000億、傳產亦各擁利多,加權指數仍可能延續電、傳輪漲態勢,題材面上除先前所提矽晶圓價格2H21看漲10%、Mosfet、被動元件3Q21也將因旺季需求與馬來西亞封城導致供需轉緊以外,於自行車產業報價全上揚。DRAM預期3Q21合約價平均漲幅約達3~8%,蘋概供應鏈進入3Q21旺季,車電、晶圓代工ABF各擁利多。操作上亦延續先前看法,題材百花齊放且營收公布,反而可留意低基期績優股,部分漲多的投信作帳股可能出現換手跡象,仍應於跌破5日線時先行獲利了結。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》