發表

發表

我的網誌

我的網誌

房價創30多年來最大漲幅,那指、S&P500續創高

昨(29)日美國6月諮商會消費者信心指數公布值達127.3,優於市場預期的119與前值120,而4月房價創30多年來最大漲幅,亦抵銷市場先前對於美股估值過高,並且通膨可能導致長期資產走低的擔憂,加上拜登於威斯康辛州發表的談話中提及,達成的基建協議將令全美的中產與工薪階級受惠,帶動美股四大指數全數收紅,漲幅介於0.03%~0.77%,其中那指、S&P500續創新高。而Delta病毒在各地出現擴散跡象,疫情出現反彈,美國經濟數據強勁與避險需求帶動美元指數再度收漲0.22%重返年線上方,並且公債殖利率走揚,皆為金價帶來壓力現貨黃金終場收跌1.02%,以1760.60美元/盎司作收。短線焦點落於本週非農數據是否導致Fed對於縮表的立場再度出現意見分歧。

S&P500 11大板塊跌8漲3,其中公用事業終場收跌1.65%表現最弱,僅資訊科技,醫療保健、非必須消費品等3板塊終場收紅。成分股中銀行類股由於通過Fed的壓力測試後表現亮眼,其中Morgan Stanley由於自第三季度起,配息由35美元翻倍至0.70美元,並且首席執行官James Gorman於新聞稿中提及新的資本計畫,因過往幾年累積過剩的資本,令董事回決定重新調整資本結構以因應後續業務模式轉變,預期在2022/06以前收購規模120億美元的自家股票,激勵股價大漲3.35%,而其他銀行股配息動向如下,JPMorgan Chase將股息由0.90美元提高11%至1美元,Bank of America將股息由0.18美元提高17%至0.21美元,Goldman Sachs將股息由1.25美元提高60%至2美元,Wells Fargo將股息由0.10美元提高100%至0.20美元,眾多銀行股僅Citigroup維持原本的股利0.51美元。

由於短線上油市持續等待OPEC+的會議結論是否出現新的風向球,石油三巨頭走勢震盪表現分歧,Chevron跌幅0.22%,Exxon Mobil漲幅0.05%,ConocoPhillips跌幅0.91%。尖牙股漲多跌少,Facebook跌幅1.05%,Netflix漲幅0.09%,Amazon漲幅0.12%,Apple漲幅1.15%,Alphabet跌幅0.22%。其中Netflix雖於近期找到原創內容以外的獲利管道,推升股價走揚,但Needham的Laura Martin仍提及Netflix由於拒絕投放廣告是一個錯誤,由於串流媒體的廣告市場仍持續維持爆炸式的增長,同時廣告收入亦為目前大多數的串流媒體評台主要的商業模式,經費不是用於增加收入相當可惜,但亦有看法認為Netflix重視用戶體驗,擔憂安插廣告後能否維持一樣的用戶體驗與黏著度。

道瓊成分股跌多漲少,其中Boeing持續受到美國聯邦航空管理局(FAA)的利空壓抑,終場收跌1.75%表現最弱。而Walt Disney亦持續受到Disney Dream少部分員工在確診的檢測過程結果不一令航程無限期延後的利空壓抑,終場收跌1.50%,但後續動向仍應留意2021/10/01的50周年慶是否受到疫情影響舉辦。亦拖累股價終場收跌1.00%,再度回測月線支撐。費半成分股漲多跌少,其中Skyworks Solutions受到新的iPhone預期在9月問世,Barclays的分析師Blayne Curtis看好Apple因供應鏈的供給吃緊,訂單有望高於去年度,加上Skyworks Solutions營收在Apple的佔比較高,獲利有望優於預期,將目標價由185美元上調至200美元,帶動股價收漲4.52%,而功率放大器供應商的Qorvo,亦受Blayne Curtis將目標價由210美元上調至220美元,終場收漲4.45%漲幅僅次Skyworks。

由於市場普遍等待非農指數提供Fed是否縮表的風向球以外,等待OPEC+的會後結論,但Goldman Sachs以預期OPEC+的會議結論可能在8月份將增產100萬桶/日作為計算基礎,預期在2H21的產量可能高出預期50萬桶/日,雖可能令布油在價格預期上影響2~3美元,但仍持續看好油價表現,而API庫存數據公布值高達-815.3萬桶,遠優於市場預期的-446萬桶,並優於前值-719.9萬桶,激勵美油、布油終場分別收漲0.96%、0.07%。疫情部分,台灣疫情確診持續下降,但由於雙北夜市可能微解封,仍引起部分觀望7/12警戒能否順利微解封。亞洲區焦點的日本短線持續聚焦在7/23開幕的東奧。而亞洲區疫情最嚴重前幾名國家的菲律賓,總統Rodrigo Duterte沿長防疫舉措至7月中旬。印尼暫緩國外觀光,靜待亦情確診人數下降再重啟。英國將於7/19解除現行多數的防疫限制,後續留意Delta變異病毒是否再度引起疫情爆發。

航運、鋼鐵雙主攻,台股創高劍指萬八

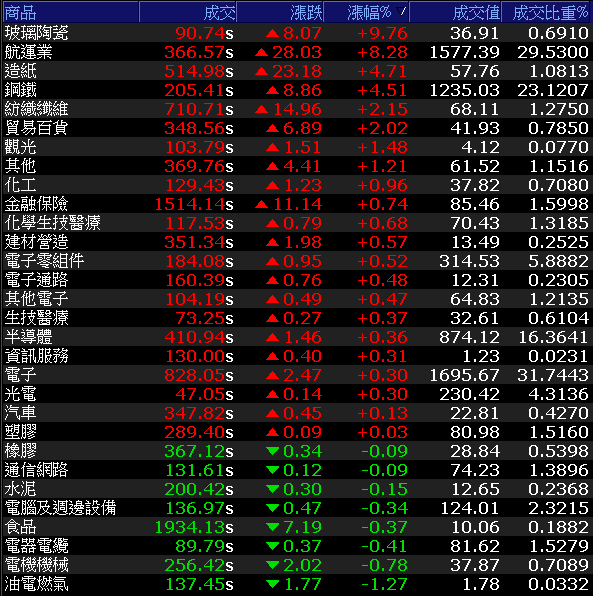

那指、S&P500續創歷史高,加上台積電ADR收漲0.52%收復季線並續勢向上挑戰半年線,激勵加權指數開高走高,在航運類股與鋼鐵類股雙雙走強的背景下,加權指數終場收漲157.27點,以17,755.46點作收,成交量5,341.66億。OTC櫃買指數震盪收漲0.86%。3大類股指數全數收紅,其中非金電收漲2.2%表現最佳。29大類股漲多跌少,其中玻璃陶瓷類股由於台玻(1802)強攻漲停,帶動類股指數終場收漲9.76%表現最佳。航運類股在長榮(2603)、陽明(2609)、萬海(2615)相繼亮燈的背景下,散裝雙雄慧洋-KY(2637)亦強攻漲停,裕民(2606)終場收漲7.35%。帶動類股指數收漲8.28%,表現僅次陶玻。而油電燃氣由於台塑化(6505)受市場看淡亞洲區的疫情復燃將導致成品油需求下降,連帶影響亞洲煉油廠利差,雖然執行副總林克彥出面表示台塑化(6505)不至於減產,但產能亦無全開打算,令股價短線承壓,終場收跌1.39%,失守月線支撐,並連帶拖累類股指數收跌1.27%表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+226.04億元

外資:+200.07億元

投信:-1.19億元

榮成8月進入傳統旺季,H2新產能強助攻

權值股部分,台玻(1802)受惠於大陸房產需求仍維持強勁,並且玻璃庫存天數創歷史新低,有利報價走揚,同時在十四五期間玻璃產業同納入碳排範圍,台玻(1802)以天然氣為主燃料有望逐步展現優勢,市場看好平板玻璃與玻纖布的營運前景有望續強,2021年度營收與獲利分別有望挑戰500億元、3.5元的新高水準,今(30)日股價早盤強攻漲停。而豐泰(9910)在Nike的營運佔比有望在客戶替換後,由原本的86%再度往上推升,加上Nike營運表現亮眼市場看好歐美的解封可能迎來報復性購物潮,訂單力道有望轉強以外,亦傳獲得Peloton室內腳踏車鞋的訂單,而在5月累計合併營收收達321.45億,年增12.6%,創歷史新高,並且稅後淨利達28.1億,年增49.5%,EPS達3.19元,亦優於去年同期的2.56元,帶動買盤進場卡位6月營收公布,股價於站穩月線後翻紅走揚,終場收漲4.71%。榮成(1909)由於在大陸市場自4月底迎來拉貨潮,後續自8月起進入工紙下半年的傳統旺季,並且禁廢令除了與大陸同業在成本上站立於同一起跑線上,並且政策導致的廢紙短缺情況在近兩年難解,原物料價格走揚亦帶動工紙價格上漲,產能部分台灣二林廠20萬噸新產能擴增計畫亦在今年啟動,預期提供造紙產能20萬噸,從65萬噸提升到85萬噸,兩岸瓦楞紙箱用紙產能從2020年的360萬噸提升到380萬噸,為下半年旺季營運動能帶來強助攻,市場看好在2021的合併營收年增上看4成,並且有望突破2018年度的523億元挑戰歷史新高,EPS則有望上看2.5元,今(30)日出現買盤點火,股價終場收漲4.11%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

國巨、奇力新停牌引關注,被動元件多檔漲停

族群部分持續輪動,鋼鐵部分續受買盤青睞,部分資金回流車電,航運仍為主要青睞,其中萬海(2615)由於受到市場看好航線不但跨足泛太平洋航線,並且以現貨市場為主,不受長約綁定,加上運力增加有望隨運價走揚而擴大獲利表現,給予天價411元的目標價,激勵今(30)日股價開高後於午盤時再度強攻漲停。陽明(2609)、長榮(2603)亦為遠洋航線為主,市場看好2~3Q21的獲利表現亦接連亮燈。而被動元件今(30)日亦多有買盤點火,蜜望實(8043)、光頡(3624)、日電貿(3090)、凱美(2375)皆強攻漲停以外,國巨(2327)、奇力新(2456)今(30)日等待重訊發布停牌雖於盤中不能交易,但由於小摩發布預測報告中提及,國巨(2327)可能完全控股奇力新(2456),或是互換旗下事業體,但選項皆有利國巨(2327)獲利表現,重申加碼評等並給予目標價795元,盤後重訊公布,董事會通過以股份為對價之股份轉換案,由國巨(2327)取得奇力新(2456)百分之百股份,暫定2021/12/30為股份轉換基準日。回到產業面上華新科(2492)的董事場焦佑衡先前於展望中提及未來科技應用 5G、車用、AI 與物聯網等運用,仍持續發展並因疫情衍生遠距商機,認為被動元件位處全球供應鏈不可或缺要件,且日系大廠持續轉型釋出的需求缺口及擴產增加供給不足的限制下,庫存水位長期偏低,在需求帶動下產業有望谷底翻揚,午盤後浮現買盤點火,終場漲幅擴大至6.56%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,市場靜待非農數據表現是否再度令Fed對於縮表的看法分歧,但S&P500、那指持續創高,並且歐美復甦可期、Delta變異病毒無再度引爆疫情的背景下,於站穩均線時仍不用過度看空。台股部分自明(7/1)日起步入6月營收公布期,而台股基本面良好亦應留意進入除權息旺季,可能壓抑短線上檔空間,於突破4/29高點17709.23點後仍應先站穩。操作上亦延續先前看法,部分漲多的投信作帳股可能出現換手跡象,仍應於跌破5日線時先行獲利了結。題材面上亦延續先前所提,傳產各擁利多,於電子逐步進入旺季,除車電、除晶圓代工以外,矽晶圓由於2H21看漲10%,將有利環球晶(6488)、合晶(6182)等營收,而Mosfet亦有馬來西亞封城延長利多令報價有望再度調漲,被動元件預期在3Q21也將因旺季需求與馬來西亞封城導致供需轉緊,績優概念股如ABF、記憶體亦可留意,蘋概供應鏈準備進入3Q21旺季,亦有買盤介入。歐、美、中等主要經濟體隨疫情恢復後,科技腳步仍持續,先前5G建設因封城防疫而遞延的進度有望重啟,長線上相關概念股亦可留意。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》