發表

發表

我的網誌

我的網誌

請領失業金人數優於預期,四大指數那指獨黑

由於美國當週請領失業金人數公布值僅40.6萬人,優於市場預期的42.5萬人與前值47.8萬人,續創疫情以來低點,且1Q21實質GDP公布值6.4%符合預期,拜登傳出將提出規模達6兆美元的基建預算案,美財長葉倫(Janet Yellen)再度出面提及通膨僅為短期現象,緩頰通膨與升息所帶來的憂慮,亦提振股市多方力道,四大指數漲多跌少,漲跌幅介於-0.01%~+0.58%,其中僅那指獨黑。而美元指數收漲0.04%,站穩5日線並收復10日線,加上公債殖利率走揚,壓抑短線金價表現,現貨黃金終場收漲0.10%,以1897.91美元/盎司作收。但由於通膨所帶來的觀望,於出現明確升息訊號前,仍有望續為金價高檔提供支撐,短線聚焦下週即將公布的非農就業數據。

S&P500 11大板塊漲6跌5,其中工業、金融2板塊分別收漲1.36%、1.19%表現最佳,公用事業收跌0.66%,表現最弱。成分股中General Electric由於在週一(24)時宣布執行庫藏股,以強化資產負債表,並且Boeing可能將生產率由31架/月,在2022年初提升至42架,並且Airbus也預期將主力機型A320neo在2021年度的產量目標提高10%至45架,由於A320neo使用的是由CFM International所製造的LEAP-1A發動機,而CFM International是GE Aviation與法國Safran SA SAFRY的合資企業,將有利General Electric的營運表現,而後續步入復甦階段亦令Boeing和Airbus的前景變為明朗,亦有利於General Electric的後續營運動能復甦,Citigroup的分析師Andrew Kaplowitz樂觀看待將General Electric前景,恢復買進評等並且目標價上看17美元,帶動General Electric收漲7.09%表現最佳。

雖然在第一季度實際GDP年化季率修正值達6.4%,低於預期的6.50%,但與上月持平,失業金請領人數雖續創疫情以來低點,有利固化經濟復甦前景將帶動能源需求的利多,但對於減碳轉型亦為能源企業帶來壓力,石油三巨頭延續震盪昨(27)日走勢分歧,Chevron跌幅1.07%,Exxon Mobil跌幅0.64%,ConocoPhillips漲幅0.20%。尖牙股跌多漲少,Facebook漲幅1.55%,Netflix漲幅0.30%,Amazon跌幅1.07%,Apple跌幅1.24%,Alphabet跌幅0.74%。

道瓊成分股漲多跌少,其中Boeing雖然受到美國聯邦航空局(FAA)於昨(27)日宣布和解協議,要求Boeing支付至少1700萬美元的罰款,而如果不遵守和解協議,可能將面臨高達1,010萬美元的額外遞延罰款,但由於Boeing選擇和解雖需支付1700萬美元,但先前積極復飛與審查,仍令市場普遍預期Boeing雙方和解的可能性較高,令後續焦點轉向經濟復甦與產能增加、庫存去化等問題,股價仍收漲3.87%,於成分股中表現最佳。費半成分股漲多跌少,其中ON-SEMI、QORVO皆漲逾3.1%表現最佳,NVIDIA雖然於前(26)日盤後時公布2022財年第一季度財報,其中忌妒營收創新高,資料中心與遊戲2大業務營收也創新高,其中季度合併營收達56.6億美元,年增84%,並優於市場預期的54億美元,淨利達23.13億美元,年增107%以外,稀釋後EPS達3.66美元,年增103%,表現強勢,並且在展望上,第二季度合併營收預期落於63億美元,優於預期的54.7億美元,收跌1.35%表現最弱,但仍受4/15前高的壓力影響,終場收跌1.35%。

而失業金請領人數表現優於預期,加上5/31進入陣亡將士紀念日的連續假期,也表示夏天駕駛用油旺季來臨,在疫苗普及率提高且進入開放階段,有利出遊需求,美國估計與去年同期相比,將大增六成,帶動美油、布油分別收漲1.10%、0.94%。疫情部分,日本在適用「緊急事態宣言」的10個都道府縣,預計延後解除日至6/20,且目前7月下旬預計如期舉行的東奧,市場除擔憂疫情若進一步惡化而令東奧於最後關頭取消,加上延長「緊急事態宣言」所帶來的影響,可能令2Q21的GDP萎縮,2021的GDP年增不保以外,亦可能因為群聚而出現東奧變異病毒株,仍令東奧舉辦動向續為焦點。

疫苗抵台+景氣紅燈,權王、發哥領軍大漲269點

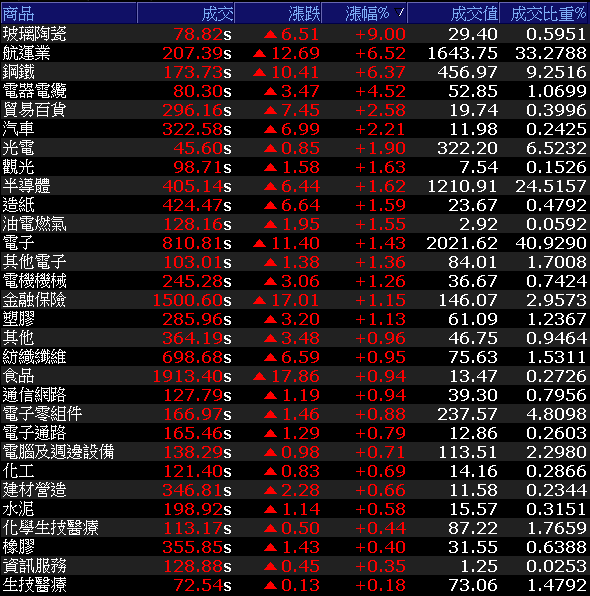

而國發會於昨(27)日公布4月景氣燈號,在生產、出口持續走強的背景下,景氣燈號連3紅,並樂觀看待5月雖受疫情衝擊,在全球景氣步入復甦,出口展望仍佳,有望於4月燈號續紅,基本面強勁,加上疫情確診數與死亡數的利空,受到15萬劑莫德納(Moderna)疫苗將於今(28)日下午抵台相抵,加權指數在台積電(2330)開高走高,終場收漲1.37%,並且因5G、4G晶片持續供應緊張,高盛看好聯發科(2454)於今(2021)年5G、4G出貨維持不變前景趨勢仍佳,重申買進評等,目標價上看1,522元,出現買盤點火,收漲2.78%,與貨櫃航運三雄、中鋼(2002)展開強助攻,加權指數終場收漲269.25點,以16,870.86點作收,成交量4,939.33億。OTC櫃買指數跟隨大盤,終場收漲1.03%,即將挑戰季線,3大類股指數全數收紅,29大類股指數全數收紅,其中玻璃陶瓷類股收漲9.00%表現最佳,航運、鋼鐵2類股指數分別收漲6.52%、6.37%,漲幅位列前三。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:261.47億元

外資:187.22億元

投信:+39.66億元

船員染疫加重供需失衡,萬海、長榮相繼漲停

權值股部份,貨櫃船運市場供需失衡未解,航運類股仍為主流,且原先缺船、缺櫃、缺人等3大問題中,缺人部份將可能在船員染疫的背景下再度加重。於深圳候港時間為3~7天,深圳港方停收出口重櫃50小時,美國西北岸航線5月靠台灣的航班從預定的8班降至3班,於歐洲線已宣布6/1起每大箱(40 TEU)運價漲1,000美元,美國線還未公布漲幅。而效率最高的上海港也出現候港1天的現象。加上先前提及美國年底旺季訂購潮因庫存水位偏低,加上可能因預期航班難求而出現提前採購情況,於船員染疫將令缺人情況惡化,可能續為運價高檔支撐,有利航運股表現,帶動貨櫃航運的長榮(2603)、萬海(2615)雙雙亮燈,陽明(2609)亦收漲4.85%順利突破5/11前高。

延伸閱讀:《美國零售商可能提前採購,航運多檔漲停》、《鋼鐵、面板、航運共組強彈主旋律!萬海加速購船獲外資低接連4買》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

記憶體、鋼鐵營收績優+展望明確,重返資金焦點

族群上營收績優生與能見度高的類股續為焦點,先前提及的華邦電(2344)於1Q21的EPS達0.4元,單季賺贏2020全年的0.33元,於2Q21漲價效應勝於1Q21,股價於盤中一度亮燈,但逢前段修正壓力影響,終場漲幅收斂至8.49%。車用半導體主以8吋、6吋廠生產,但目前8吋晶圓代工產能供不應求,二極體及MOSFET等車用功率半導體訂單外溢至6吋廠,旺宏(2337)傳出Tesla可能將採取預先付款方式,確保晶片供應無虞,甚至有意購買晶圓廠,令旺宏(2337)股價同受買盤青睞,向上跳空大漲4.42%,一度試圖強攻季線。其餘記憶體相關類股如晶豪科(3006)、威剛(3260)因基本面與能見度皆佳,亦分別收漲6.72%、2.23%。而拜登試圖提出6兆美元規模法案,市場預期基建案有望帶動鋼鐵、鋁的需求,並且鋼鐵股於中國打壓鋼價而回檔修正,但於亞洲多數區域的鋼價在需求的帶動下仍多為走揚態勢,政策面上中國大陸自5/1日起取消146項鋼品出口退稅,並將生鐵等產品進口關稅降0%以外, 6/1起執行「新版鋼鐵行業產能置換實施辦法」以淘汰高耗能設備,預期在河北省2021可能關閉20座高爐及20座轉爐,可能延續現今供需失衡情況,鋼鐵族群在中鋼(2002)大漲5.64%的帶動下亦多有表現,海光(2038)、新光鋼(2031)、中鴻(2014)、大成鋼(2027)…多檔漲停,東和鋼鐵(2006)亦一度飆漲8.5%,但受前段修正壓力影響,終場漲幅收斂至4.47%。

延伸閱讀:《DRAM、NAND Flash有望續揚至Q3,威剛漲停》、《華邦電、寶成單季賺贏全年》、

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,本段反彈主由投信與官股輪番拉抬,雖然外資買超尚未回頭,而昨(27)日官股、投信續站買方,加上疫苗於今(28)日抵台,景氣與基本面仍強,帶動加權指數於站穩5/12高點與季線支撐後展開強攻,終場漲269.25點,以16,870.86點作收,但由於後續仍有5/11的帶量黑K,今(28)日加倉搶進的個股如未拉離成本區間,壓迫成本時仍宜適度停損。後續疫情轉向醫療資源、疫苗數量、死亡數等3重點。下週步入6月營收公布期,籌碼面若出現外資、投信有買盤卡位的績優股,將續成本段反彈主流,惟前段修正仍有解套賣壓,操作上應避免搶反彈而追高殺低。而疫情延燒,警戒延長至6月將令5、6月在實體批發、零售、餐飲、百貨等相關內個股的營收受挫,旅遊業亦可能因疫情而錯過暑期旺季,短線上仍應暫避。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》