發表

發表

我的網誌

我的網誌

【我們想讓你知道】

政府為減輕家庭長照及育兒支出負擔,近年來在個人綜合所得稅中,增加了「長照特別扣除額」及「幼兒學前教育特別扣除額」,符合相關條件者可多加善用以節省稅金。

文 / 余佳璋

三明治家庭負擔重盼減稅

案例說明:陳先生與太太是雙薪家庭,兩人年薪合計約180 萬元,忙碌的工作之外,夫妻倆還須扶養陳先生的爸爸(72歲)、陳太太的媽媽(68

歲)及3 歲的兒子。陳先生的爸爸身體硬朗,與兒媳、孫子同住,陳太太的媽媽則因為中風需要照護(領有身心障礙手冊),住在私人長照機構。

陳先生夫妻兩人平常生活必須精打細算,妥善規劃支出,將兩老照顧好,且讓兒子的學齡前教育有好的品質,負擔不輕;聽聞申報所得稅有相關的特別扣除額,但不確定是否適用。

長期照顧特別扣除額

財政部2019 年修正《所得稅法》第17 條,增加了「長期照顧特別扣除額」(以下簡稱長照扣除額),根據財政部統計,去(2020)年約有34 萬人申報此項扣除額而受益,今年5 月申報所得稅勢必成為民眾關注的項目之一。建業法律事務所資深顧問、會計師林心瀠解釋,納稅義務人在申報長照扣除額之前,應該先留意一下家中所照顧的長輩,是否符合適用對象規定,以及有無排除的條件。家中長輩有下列情形之一者,即可適用長照扣除額:

● 看護照顧:家裡有聘僱外籍看護工者。

● 長服照顧:經評估失能等級為第2 級至第8 級,且使用長期照顧給付及支付服務者。

● 機構照顧:入住住宿式服務機構全年累計達90 天者。

● 在家自行照顧:符合特定身心障礙重度(或極重度)等級項目,或鑑定向度之一,或經醫療機構評估符合聘僱外籍看護工資格者。

須注意排富條款 無法適用

另外,須注意排富條款,若有以下任一條件,即無法適用:

● 綜合所得稅適用稅率20%以上:在減除幼兒學前特別扣除額及長照扣除額後,全年綜合所得稅適用稅率仍在20% 以上,或者採本人或配偶的薪資所得或各類所得分開計算稅額,適用稅率在20% 以上者。

● 股利按28%稅率分開計稅。

● 按20% 課徵基本稅額:依所得基本稅額條例計算之基本所得額,超過規定的扣除金額670 萬元。

若家中有符合適用條件的長輩,每人可扣除12 萬元。另外,由於長照扣除額可與身心障礙特別扣除額一併適用,因此,若是需要長期照顧的長輩同時領有身心障礙證明,亦可再扣除身心障礙特別扣除額20 萬元。

排富條款原則下育有5 歲以下子女可減稅針對案例中陳先生與太太的情況可以發現,陳家不僅適用長照扣除額,還可以加上「幼兒學前教育特別扣除額」,也就是家中有5 歲以下子女者,每人可扣除12 萬元。當然,包括陳家與一般納稅義務人也要注意排富條款的條件,是和長照扣除額相同。

依此原則試算陳家的綜合所得稅申報情形如下:

步驟1 計算「基本生活費差額」

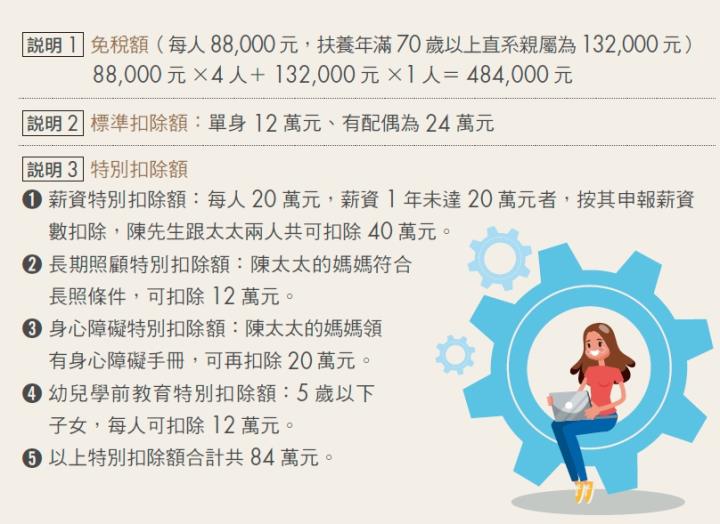

● 基本生活費= 182,000 元×5 人= 910,000 元

● 基本生活費差額=910,000 元- 免稅額484,000 元-標準扣除額240,000 元-特別扣除額(此部分不含薪資特別扣除額40 萬元)440,000 元= -254,000 元(詳細算式請見下方說明1 ~說明3)因基本生活費差額為負數,所以下一步驟檢視「綜合所得淨額」時,不得減除基本生活費差額。

步驟2 檢視「綜合所得淨額」

● 薪資所得180 萬元-免稅額484,000 元-標準扣除額240,000 元-特別扣除額840,000 元-基本生活費差額0 元= 236,000 元

步驟3 計算「綜合所得稅金」

● 綜合所得淨額236,000 元×5% = 11,800 元林心瀠從以上的結論分析指出,陳家的綜合所得稅率為5%, 是在20% 的級距以下, 符合長期照顧特別扣除額及幼兒學前教育特別扣除額的條件,故得以多扣24 萬元的扣除額,算下來足足多省了11,800 元的稅金。

若陳家另有房貸,亦可計算列舉扣除額(見右表)是否超過標準扣除額的24 萬元,假如列舉扣除額金額較高,則選擇列舉扣除額會更划算。民眾在5 月納稅季節來臨之前,可以先檢視一下家裡的長輩與子女現況,是否符合這兩項特別扣除額條件,幫自己省下稅金,減輕一些負擔,善用政府減稅的美意。

更多好文,推薦給你:

- 夫妻年薪合計 150 萬,女兒一年學費竟破百萬!專家嘆:「好」學校恐造成孩子 金錢價值觀 偏差…

- 孩子吵著買東西,千萬別說「沒錢買」!一作法 機會教育,給他正確的理財觀

- 在婆家,我只是一個無薪的洗碗工… 媳婦的每個節日,都是「勞動節」

- 夫妻月入 10 萬卻負債?台灣 20% 家庭正在「吃老本」!理財專家: 1 錯誤觀念,會害你陷入「貧性循環」…

- 「財務危機」竟是離婚禍首!專家 4要點,教你判斷 能不能和對方 共組家庭?

本文由 Money 錢 163 期 授權轉載