我的網誌

我的網誌【研究報告】聯電 (2303) 產業結構正改變,漲價效應助陣,營運已非吳下阿蒙

【公司簡介與重點】

結論:

上修聯電2021年EPS至3.41元:晶圓代工產業處於漲價循環,供不應求將直達2022年全年,21Q3正處第三波調價。預料在漲價效應下,加以產品組合優化,包括DDI、指紋辨識與PMIC(電源管理IC)等多項產品轉至12吋,且部分產品線如OLED DDI,網通晶片與SSD控制IC轉22/28nm製程等,預料公司毛利率將有機會跳增至30%以上且逐季增加。由此,上修預估2021年營運預估值,營收由1924.7億元上調至2007.70億元,YoY+13.54%,稅後EPS由2.79上調為3.41元。預期2022年營收將再成長至2209.3億元,YoY+10.04%,稅後EPS 3.95元。

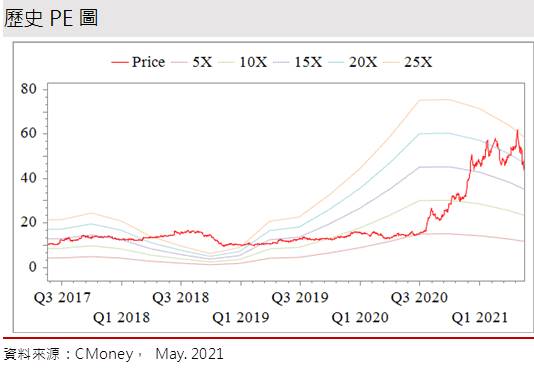

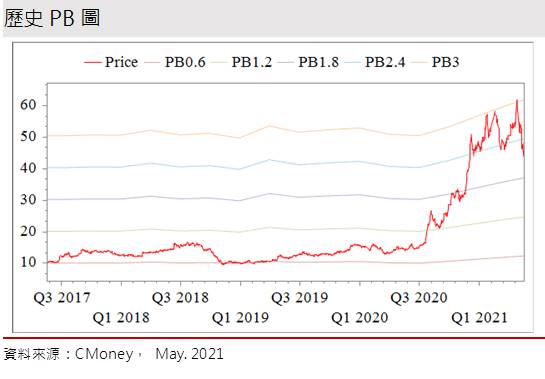

聯電股本為1242.20億元,已連續12年發放現金股利,2020年現金股利為1.60元,屬中殖利率個股(3%-4.5%)。21Q1每股淨值20.12元,股價淨值比相較於歷史處於高。預估2021年EPS為3.41元,本益比(PER)相較歷史處於低。

股價面來看,聯電股價領先台股數日創高,雖21Q1季報亮眼,但毛利率低於多數法人預期,加以本土疫情爆發,市場信心崩潰,大盤數日內拉回逾2000點,各類股全面拉回,受到外資調節與融資多殺多,聯電股價亦從62.7元高點修正至43.05元的波段低點,跌幅超過45%。雖短線拉回幅度頗深,且產業結構性的漲價趨勢將驅動獲利持續成長,波段介入點逐漸浮現。然而目前趨勢尚由空方掌控,在短中期均線與半年線及2個空方缺口橫亙在上的情勢下,短期股價反轉向上的難度頗高,故建議近期仍需多關注疫情發展與國際資金移動庫狀況,可待股價不再破低並站上短均,同時短均糾結上彎時再介入布局,預期待市場信心面逐漸回復後,股價有望在PER 11-16倍之間震盪。

聯電簡介:

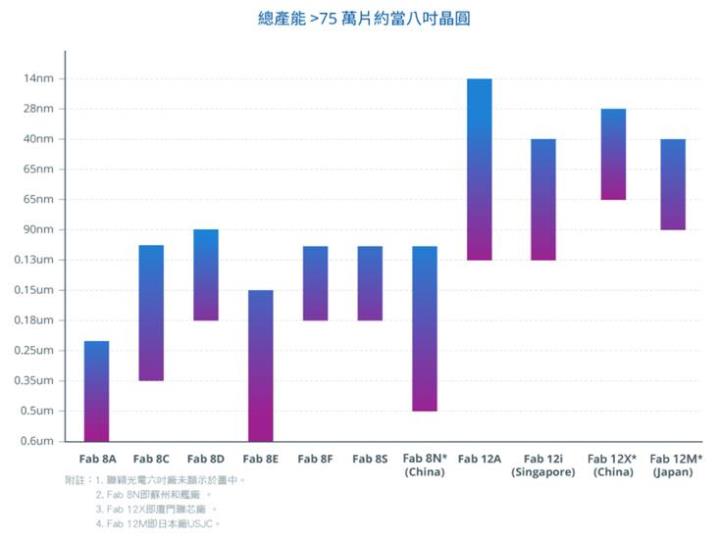

聯電為全球第四大半導體晶圓代工廠,全球市占率約8%,現共有12座晶圓廠(包含1座6吋、4座12吋和7座8吋廠),每月可生產超過75萬片約當8吋晶圓的產能( 2020年產能約900萬片8吋約當晶圓的產能),公司於台灣、中國、美國、歐洲、日本、韓國及新加坡均設有服務據點。2020年營收1768.21億元,YoY+19.31%,稅後淨利291.89億元,YoY+200.69%,其中來自業外的收益591877.20萬,稅後EPS 2.35元。

資料來源:UMC

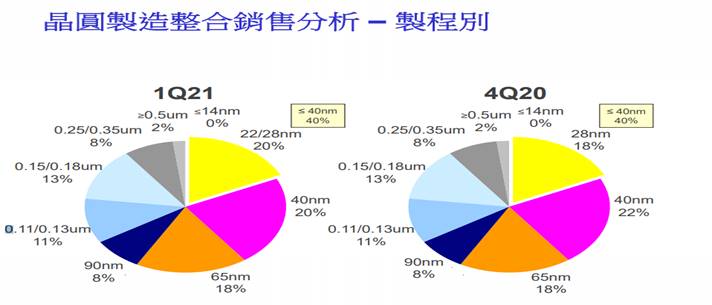

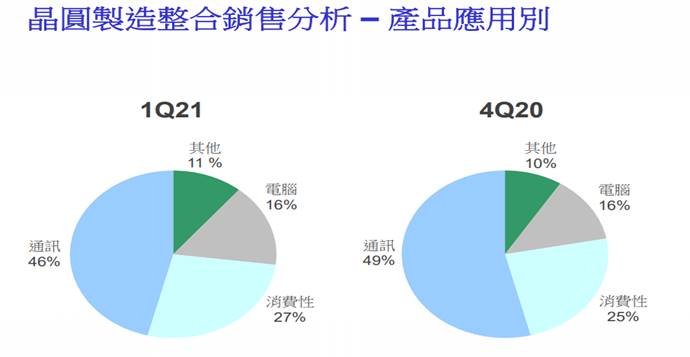

聯電21Q2製程占比為22/28nm 以下20%、40nm 佔20%、65nm 佔18%、90nm 佔8%、0.11um-0.5um 佔36%。終端應用占比為通訊49%、資訊16%、消費性電子27%、其他11%。

資料來源:UMC

資料來源:UMC

寡占市場上,聯電挾龐大產能扶持集團公司,相輔相成:

半導體產業鏈約可分為IC設計、光罩製作、晶圓製造、測試與封裝等子產業。IC設計主要針對終端產品所需的規格及應用作為設計的主軸。由於不同的IC晶片及產品應用強調的特性不同,對製程要求也不一樣。因此,專業晶圓製造服務必須及早提供新一代製程技術服務、充足的矽智財(SIP),並持續優化製程技術以協助IC設計客戶開發晶片。而測試封裝廠將IC進行封裝與出貨前測試,以確保IC達到設計規格的要求。

由於先進製程需不斷投入資本,加上成本考量,讓IDM廠陸續將製造與後段封測等製程委外,並成為趨勢,而多數IDM廠逐漸轉型成Fabless(無晶圓廠),或Fablite(輕晶圓)的型態。目前全球前四大晶圓代工廠,台積電(2330)、聯電、GF(Global Foundries)和中芯國際即佔7成的營收比重,顯示產業為寡佔市場,進入與退出障礙均高。

聯電的上游供應商有信越、SILTRONIC、環球晶圓、SUMCO、SK Siltron。客戶方面,86%為IC設計廠,14%為整合元件廠,包括聯詠、聯發科、Broadcom等都是主要客戶。至於台積電(2330)、三星、Global Foundries、中芯國際(SMIC)、世界先進(5347)、IBM等晶圓代工廠則是主要競爭對手。

聯電為求資源利用效益極大化,2017年聯電宣佈停止12奈米以下先進製程的開發,專注於成熟製程的升級改良,以提升獲利。觀察全球先進製程上,是由台積電(2330)取得領先地位,而Global Foundries在先進製也已追上聯電。

策略上,不同於台積電,聯電係以晶圓製造服務為後盾,轉投資半導體晶片設計相關公司,以自有產能及技術扶植半導體晶片設計公司,知名的上市櫃公司包括聯陽(3014)、聯詠(3034)、聯傑(3094)、智原(3035)、原相(3227)、盛群(6202)、矽統(2363)等,而當半導體晶片設計公司之產品在市場中具競爭優勢取得需求量時,亦回饋公司,得以維持晶圓代工產能利用率,兩者相輔相成。

延伸閱讀:

【研究報告】原相 (3227)新舊產品力拱,2021獲利將創史上新高

【研究報告】聯詠(3034)漲價效應旺到年底,然系統性風險恐拖累短期股價

【研究報告】盛群 (6202) 搶攻安全防護商機,報價提升戰佳績!

【研究報告】天下晶圓荒! 智原(3035)坐擁晶圓山莊,營運某在驚!

全球瘋搶晶圓代工產能,吃緊狀況22H2方有轉圜:

近年半導體受惠物聯網、車用電子、AI、AR/VR、微機電、5G等產品與應用,5G的商轉與普及更加速對半導體的需求量成長。根據世界半導體貿易統計組織(WSTS)預估,2021年半導體銷售金額將達4694億美元,年成長8%。

當物聯網逐漸成形,更多行動與穿戴裝置加入聯網,在輕薄短小的要求下,又增加大量資料運算與判讀的功能,產業上使得面板驅動IC、電源管理IC、指紋辨識晶面、MOSFET、MCU(微控制器)、CIS(影像感測器)、ToF感測晶片等訂單大增,晶圓代工稼動率因此提升,對上游8吋矽晶圓的需求量也持續增加。

然而過去數年,8吋的新增設備較少,晶圓代工廠多透過併購同業舊廠取得新產能,或改機以提升生產效率,二手設備供不應求,大幅限縮產能供給。在供給有限,需求卻持續暴增,供給面仍是緩不濟急。因此20H2起晶圓代工從傳出產能吃緊,演變成產能滿載,各廠搶晶圓代工產能的現況。而晶圓代工產能極度吃緊,車廠動用國家對象台灣大搶產能,一時之間,台灣的矽盾競爭力舉世聞名,晶圓代工廠商產能被預訂一空,業界認為供不應求態勢最快到22H2才有轉圜機會。

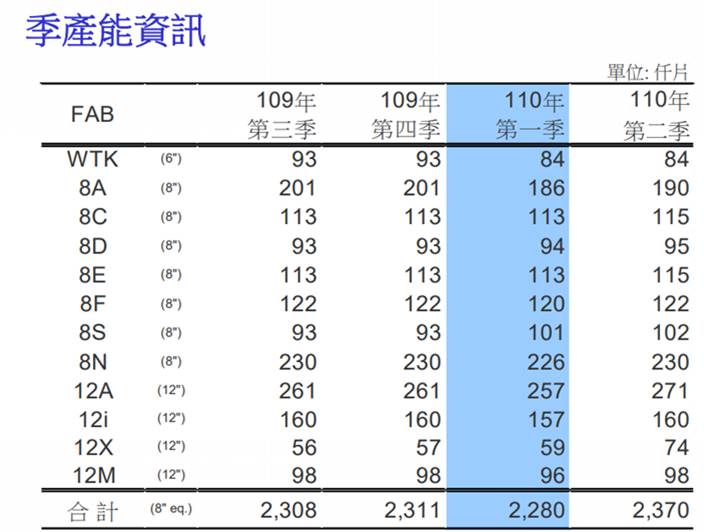

需求旺、新產能支應,聯電21Q1淡季不淡:

在NB、Wi-Fi、智慧手機、數位機上盒(STB)需求熱絡,加上12A/12X廠的12吋新增產能支應下,聯電21Q1晶圓出貨量季增3.4%至237.2萬片,稼動率超過100%,28奈米製程出貨持續成長,22奈米也量產出貨,28奈米及22奈米比重攀高至20%。

21Q1營收470.97億元,QoQ +3.98%,YoY+11.43%,毛利率26.53%,營業淨利76.22億元,OPM 16.18%,其中來自業外的收益336,132.20萬,稅後淨利104.28億元,稅後EPS為0.84元,呈現淡季不淡。

資料來源:UMC

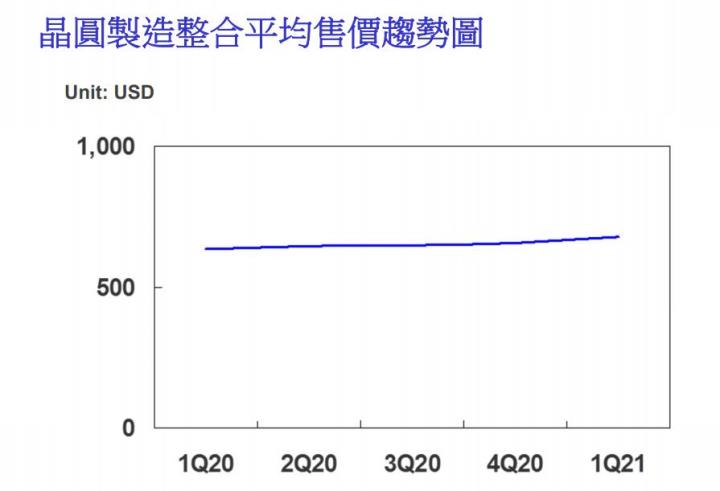

出貨微增、價格續漲,聯電21Q2營收將續創歷史新高:

因工作天數較少及新台幣升值影響,4月合併營收163.82億元,MoM-1.4%,YoY+8.8%,為單月營收歷史次高,1-4月累計營收634.79億元,YoY+10.73%。

公司21Q2接單滿載,總產能季增4%達到237.2萬片,稼動率可望維持在100%。聯電預估21Q2晶圓出貨季增2%,將推升晶圓出貨量及以美元計價的平均售價(ASP),預期晶圓平均美元價格提升3-4%,5月晶圓出貨開始適用調漲後價格,預估營收季增約6%附近,加以28奈米營收占比提升,對於提升平均單價及毛利率有明顯助益,公司預期平均毛利率上看30%。

漲價效應與產品組合優化,聯電毛利率逐季增加:

進入科技業傳統旺季,由於晶圓代工新開出產能未有明顯增加,傳統製程供應將持續緊俏,預期報價將有上調空間。而根據產業調查,聯電開始針對7月份展開第三波漲價。

雖聯電產能利用率已達高檔,恐暫時限縮出貨量,然而晶圓代工產能吃緊仍推升報價上揚,從產品平均售價趨勢來看,聯電預期2021年整體平均售價將上漲10%。整體來看,預估2021年報價將可逐季走揚,在漲價效應下,加以產品組合優化,包括DDI、指紋辨識與PMIC(電源管理IC)等多項產品轉至12吋,且部分產品線如OLED DDI,網通晶片與SSD(固態硬碟)控制IC轉到22/28nm製程等,預料公司毛利率將有機會跳增至30%以上且逐季增加。

聯電P6廠區將可支應長線營運動能:

由於需求旺盛,8吋及12吋成熟製程產能供給吃緊的情勢較預期嚴峻,客戶端擴大與聯電合作,以議定的價格預先支付訂金,確保產能供應無虞。聯電因此將2021年資本支出由15億美元調高至23億美元,運用比例85%用於12吋廠,15%用於8吋廠。

此外,聯電宣布新28奈米擴產計劃,未來三年將斥資1000億元打造12A晶圓廠P6廠區產能,由客戶預付訂金方式,確保取得P6未來產能的長期保障。P6廠區擴建產能預計23Q2投入生產,規劃月產能約2.75萬片,預估進入量產後即可獲利,支應長線營運動能。

上修聯電2021年EPS至3.41元:

晶圓代工產業處於漲價循環,供不應求將直達2022年全年,21Q3正處第三波調價。預料在漲價效應下,加以產品組合優化,包括DDI、指紋辨識與PMIC(電源管理IC)等多項產品轉至12吋,且部分產品線如OLED DDI,網通晶片與SSD控制IC轉到22/28nm製程等,預料公司毛利率將有機會跳增至30%以上且逐季增加。由此,上修預估2021年營運預估值,營收由1924.7億元上調至2007.70億元,YoY+13.54%,稅後EPS由2.79上調為3.41元。預期2022年營收將再成長至2209.3億元,YoY+10.04%,稅後EPS 3.95元。

延伸閱讀

2020/10/30 聯電 (2303 TT) 營運潛在利空消失、8吋晶圓仍舊吃緊

評價與結論:

聯電股本為1242.20億元,已連續12年發放現金股利,2020年現金股利為1.60元,屬中殖利率個股(3%-4.5%)。21Q1每股淨值20.12元,股價淨值比相較於歷史處於高。預估2021年EPS為3.41元,本益比(PER)相較於歷史低。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.47分,成長面0.61分,獲利面0.72分,技術面0.63分,籌碼面0.89分,綜合評比為3.32分,屬於中上水準。

股價面來看,聯電股價領先台股數日創高,雖21Q1季報亮眼,但毛利率低於多數法人預期,加以本土疫情爆發,市場信心崩潰,大盤數日內拉回逾2000點,各類股全面拉回,受到外資調節與融資多殺多,聯電股價亦從62.7元高點修正至43.05元的波段低點,跌幅超過45%。雖短線拉回幅度頗深,且產業結構性的漲價趨勢將驅動獲利持續成長,波段介入點逐漸浮現。然而目前趨勢尚由空方掌控,在短中期均線與半年線及2個空方缺口橫亙在上的情勢下,短期股價反轉向上的難度頗高,故建議近期仍需多關注疫情發展與國際資金移動庫狀況,可待股價不再破低並站上短均,同時短均糾結上彎時再介入布局,預期待市場信心面逐漸回復後,股價有望在PER 11-16倍之間震盪。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。