我的網誌

我的網誌

圖片來源:shutterstock

華通 2021Q1 本業營運略優於預期,生產良率提升以及產品組合轉佳使毛利率不減反增

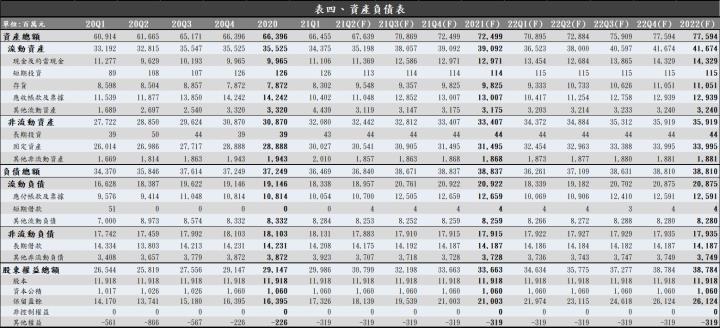

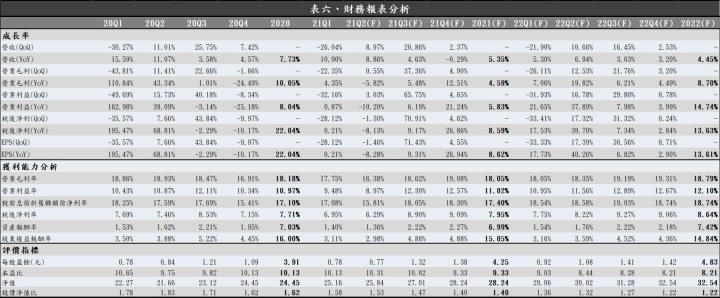

華通(2313)近期公告 2021Q1 財報,營收達到 134.1 億元,QoQ -26.0%,YoY +10.9%。毛利率為 17.8%,略優於 CMoney 原先預期 16.8%,主因為生產良率提升以及毛利率較佳的蘋果軟板產品佔營收比重增加;營業費用則由於 2021Q1 加薪使管理費用上升,營業費用率較 2020Q4 季增 1.7%至 8.3%,整體稅後淨利達到 9.3 億元,QoQ -28.2%,YoY +0.2%;EPS 0.78 元優於原先預期的 0.67 元。

華通 2021Q2 HDI 將開出新產能,產能配置調整的一次性費用將影響毛利率

展望 2021Q2,受惠於平板與筆電等產品需求穩健,華通目前 HDI 產能利用率維持接近滿載的水準,重慶二廠預期將於 2021/06 開出新的 HDI 產能,提升整體產能利用率約 10%,產品應用將以既有規格為主。蘋果產品的部分,2020 年銷售遞延對 2021Q2 營收的挹注雖逐漸轉淡,但受惠於蘋果耳機與穿戴式裝置的高頻軟板與電池板改採 SiP+軟板設計,新產品於 2021Q3 推出將逐步提升拉貨動能,且 iPhone 13 電池改採軟板設計,也將提升對軟板需求。華通 2021Q2 調整產能配置,將軟硬板的硬板產能轉為軟板,目前已完成設備裝機的部分並進入認證階段,可望如期於下半年開始陸續量產。整體而言,華通 2021Q2 營收預期為 143.1 億元,QoQ +6.7%,YoY +6.6%;獲利的部分,由於產能配置的裝機設備約有 3 億元花費,預期費用將於 2021Q2 認列,毛利率預期將相較於 2021Q1 減少 1.4%至 16.4%,稅後淨利可望達到 9.2 億元,QoQ -1.3%,YoY -8.2%,EPS 0.77 元。

華通 2021 年受惠於 5G 產品對 HDI 與軟板需求提升,獲利能力可望持續向上

我們在先前的報告中有提到對華通的營運分析與未來展望(不受疫情衝擊、產能持續擴充 跟著華通 (2313)在 5G 浪潮下穩定成長),2021 年軟板受惠於 5G 高頻需求增加,蘋果耳機與穿戴式裝置的高頻軟板與電池板改採 SiP+軟板設計將帶動對軟板需求與規格提升;而 HDI 的需求也受惠於中系 5G 手機主機板紛紛改採 HDI 而可望持續提升。華通目前持續提升軟硬結合板、軟板與 HDI 等產品的生產良率,並將於 2021/06 開出高階 HDI 產能,可望帶動下半年獲利持續轉佳。本次評價基於華通 2021Q1 財報中的毛利略優於預期進行微幅調整,將 2021 年 EPS 由原先預期的 4.16 元上修至 4.25 元;2022 年 EPS 由原先預期的 4.78 元上修至 4.83 元。華通 2021 年營收預期為 637.5 億元,YoY +5.4%;稅後淨利預期為 50.7 億元,YoY +8.6%;EPS 4.25 元。

預期華通 2021 年營運穩健成長,當前評價偏低,可逢低布局

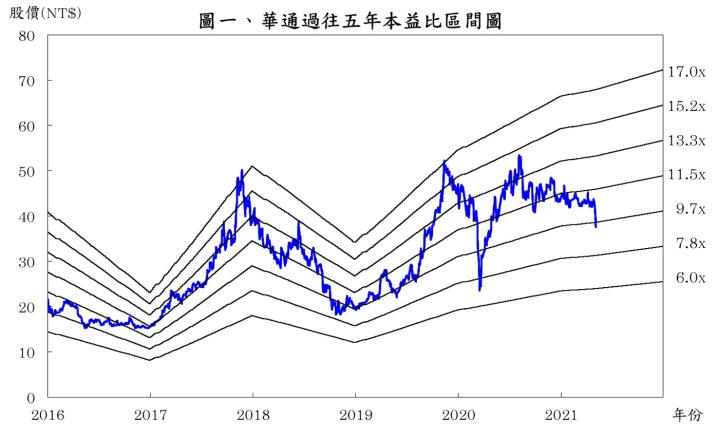

就 2021 年而言,期望在疫情趨緩與 5G 發展帶動下,市場對軟板與 HDI等產品的需求與規格將持續提升,華通 2021Q2 完成產能配置調整與開出 HDI 新產能後,可望帶動下半年營運持續成長,在市場需求提升以及產品組合轉佳下可望帶動獲利超越 2020 下半年水準。根據 2021/05/07 的收盤價 39.65 元與 2021 年 EPS 4.25 元計算,本益比為 9.33 倍,處於過去五年本益比 6~17 倍中間值附近。考量華通營運穩健成長且具有 5G 題材性,2021 年本益比應有機會回升至歷史區間中上緣 12 倍上下浮動,當前股價偏低,可逢低為 5G 與新產能開出的行情布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。