我的網誌

我的網誌

【研究報告】台玻(1802)受惠兩岸房市竣工暢旺,營收成長40%! 報價上漲推動毛利率上升12%! EPS有望超過3元!

台玻簡介

台玻(1802)成立於1964年,為兩岸地區第一大、全球第四大的玻璃製造公司,主要產品分為平版玻璃(68.39%)、玻璃纖維(22.83%)、玻璃器皿(8.52%),台玻在台灣有5座工廠、在中國則有16座工廠。產能的部分,台玻平板玻璃年產能309萬噸、Low-E節能玻璃年產能3800萬平方公尺、玻纖布年產能32萬噸、汽車玻璃年產能225萬台、光伏玻璃年產能5萬噸。台玻平板玻璃的市占率約70%、玻布約35%、玻纖約55%。

平板玻璃除了常見的玻璃之外,也包括了需要深度加工的強化玻璃、反射玻璃、鍍膜玻璃等,主要製程為浮法玻璃,佔比約90%。由於浮法玻璃的製程需要將各項原料的溫度加熱到1500度以上,因此一旦開爐就需要持續產出玻璃,否則不符合成本效益,因此產量較缺乏彈性。主要原料包括燃料42%(主要為石油相關產品)、純鹼25%(降低熔點)等。平板玻璃的終端用途主要以營建業為主(70%)、汽車業為輔(15%)。

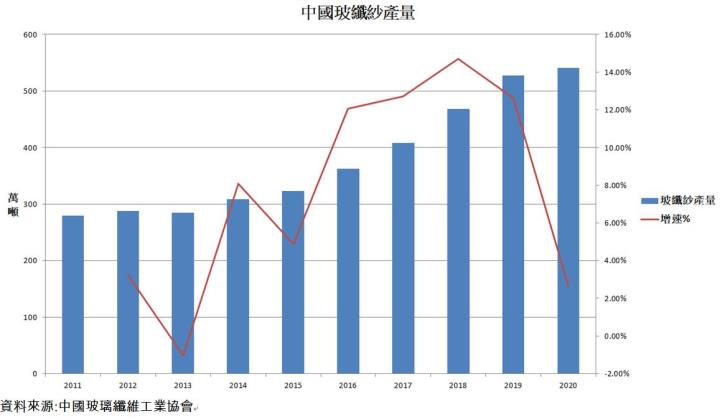

玻纖布主要應用在建築建材上,而電子電器也是重要應用之一。由於有先為輕巧的優點,同時也有玻璃抗腐蝕、防水、絕緣等優點,因此用途廣泛,其中更是印刷電路板(PCB)的上游原料。而台玻由於玻纖布的原料為100%自製玻纖紗,因此受外界供需及價格的影響較小。台玻的子公司台嘉玻纖在中國的市占率第二名。

20H2擺脫疫情影響玻璃大漲,毛利率上升近20個百分點

台玻2020年營收419.08億(YoY+0.33%);稅後淨利24.69億(YoY 虧轉盈);EPS 0.85元。由於20H1受到新冠疫情爆發,各國採取鎖國封城的政策來抑制疫情的蔓延,導致終端需求如建築和汽車業需求大幅下降,進而帶動玻璃需求也大幅下降,報價也跟著下跌,因此台玻20H1營收衰退14.25%,毛利率僅7.9%。而由於中國爆發疫情時迅速採取封城隔離措施,因此疫情的控制較為良好,下游需求快速復甦導致玻璃報價迅速上漲,從2020/6的1477元人民幣/噸上漲至2020/12的1859元人民幣/噸,漲幅達25.86%,毛利率上升至20Q4的24.72%,營收因此能夠維持小幅增長;稅後淨利因此能轉虧為盈。

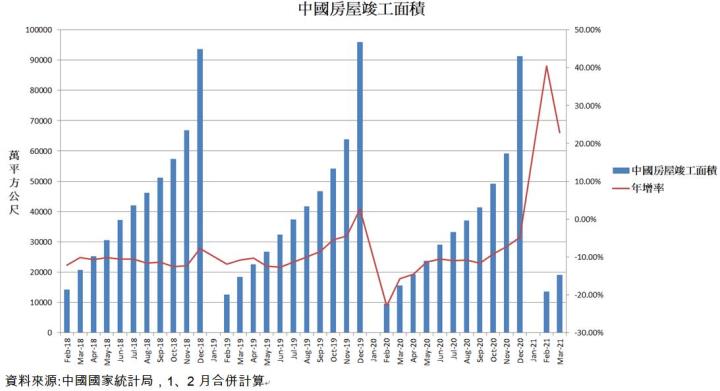

2021中國房市竣工面積持續成長帶動平板玻璃需求

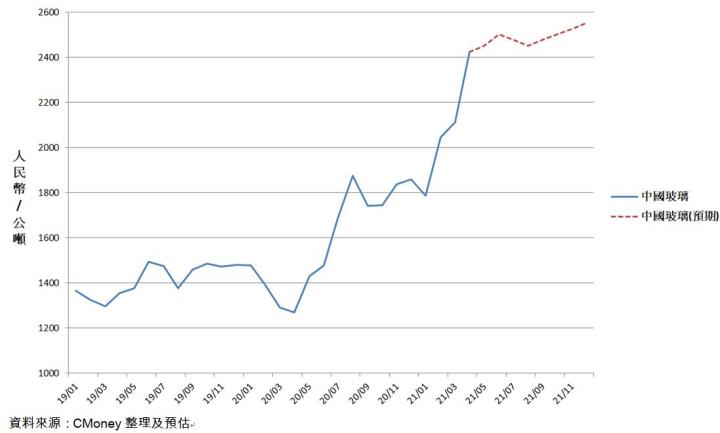

台玻21Q1營收116.7億元,YoY +65.77%,主要受惠玻璃價格持續上漲,從2021/1的1785元人民幣/噸上漲至2021/4的2423元人民幣/噸,漲幅達35.74%。玻璃價格上漲的主因為,中國房地產持續暢旺,由於建案接近完工進行裝修時才是玻璃需求的高峰,因此主要觀察房屋竣工面積。2021/1-3中國房屋竣工面積年增率為22.9%,和2019年相比也成長3.51%,顯示中國房市需求暢旺,帶動玻璃需求上升,玻璃報價因此大幅上漲,帶動台玻21Q1營收大幅成長。

展望2021年,台灣玻璃的部分,2020年核發建造執照總樓地板面積年增12.44%,2020年核發的建照會陸續在今年開始動工和完工,且央行於4/27公布3月全體銀行購置住宅貸款以及建築貸款餘額統計,房貸達8.19兆元,土建融為2.54兆元,雙雙創歷史新高,再加上六都公布4月買賣移轉棟數達2.25萬棟,年增率達27.9%,創下8年同期新高,顯示台灣房市需求仍持續暢旺,主要受惠現今處於超低利率環境,刺激首購族以及自助買房需求。而近期政府的打房三項政策皆主要針對短期投資客和預售屋,不影響首購族以及自助的剛性需求,也不影響商辦和廠辦的需求。在台商回流以及房市需求持續暢旺之下,預期台灣平板玻璃的銷售量有望達28萬噸。

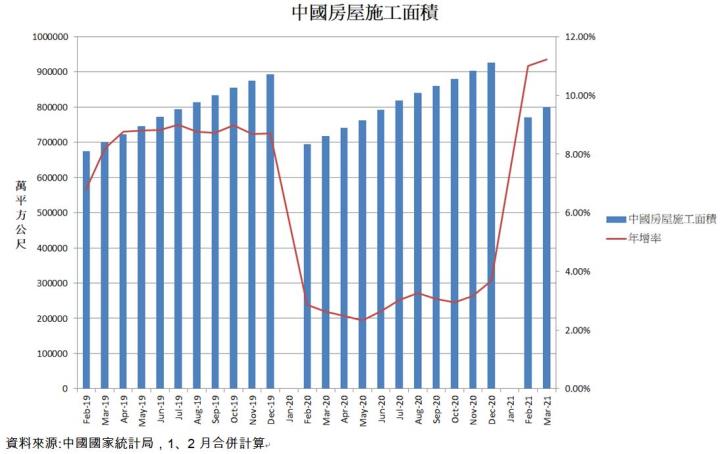

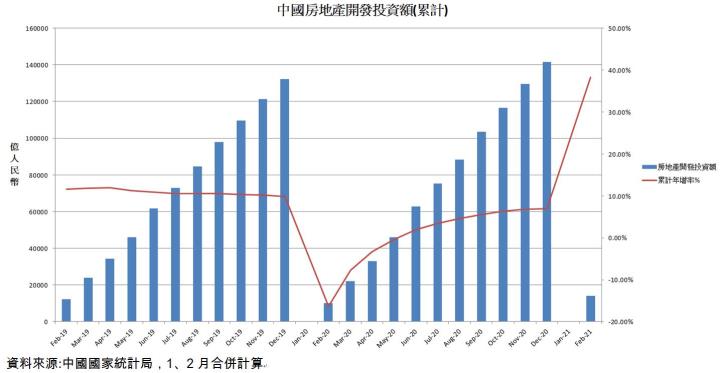

中國玻璃的部分,雖然3月上旬召開的兩會重申房住不炒的論調,但由於全球疫情尚未完全消退,因此預期整體貨幣政策仍將傾向寬鬆,再加上定調2021年GDP目標為增長6%,而外國各大預測機構如IMF或摩根大通等,平均預期中國GDP成長率將超過8%,因此預期中國房市仍能維持正向發展。而2021/1-3中國房屋施工面積年增11.21%、也較2019年年增14.15%;中國2020年房地產開發投資額年增7%,且會陸續在2021年動工,而2021/1-2的房地產開發投資額也較2019年(2020基期太低因此不作比較)成長15.68%,顯示未來中國房屋竣工面積動能強勁,帶動玻璃需求持續成長,預期中國平板玻璃的銷售量有望達310萬噸。

供需緊平衡加上成本原油價格上漲,推動玻璃價格有望成長30%

價格的部分, 需求方面由於兩岸房市暢旺,而中國峻工面積持續增加,且中國房屋施工面積和房地產開發投資額皆已超過疫情前水平,未來中國房屋竣工面積成長動能強勁,帶動平板玻璃需求增加;且由於疫情導致宅經濟需求增加,NB的需求回溫,再加上5G基地台的放量增漲,皆導致PCB的需求成長,帶動玻纖布需求上升,整體玻璃需求可望持續成長。供給部分在中國實施供給測改革之後,玻璃報價穩步上揚。而2021年由於中國政策《水泥玻璃行業產能置換實施辦法》,產能置換比將不低於1.25:1,且中國為達碳中和政策,控制產能的力道將逐步增強,預期玻璃供給將受中國政府政策影響而受到控制。而玻璃主要的成本為燃料費用,其中又以原油相關產品為主,因此原油價格主要影響玻璃的製造成本。原油由於新冠疫苗接種率逐漸提升,疫情逐漸趨緩導致各國經濟復甦展望樂觀,且當全球第三大石油消費國的印度疫情降溫時,帶動原油需求大幅上升,預期油價在需求支撐下有望突破70美元/桶,帶動玻璃報價上揚。在供需緊平衡再加上成本推升之下,預期2021年玻璃價格將成長約30-35%,帶動毛利率從17%上升至28.5%。

整體而言,玻璃產業一旦開爐就需要持續產出玻璃,否則不符合成本效益,因此產量較缺乏彈性,營運受到報價影響較深。台玻平板玻璃的部分受惠兩岸房市暢旺,竣工面積持續成長,帶動玻璃報價持續上漲,有望貢獻2021年營收426.44億元,年增48.79%。

玻纖布受惠NB和5G基地台拉貨動能強勁,有望成長25%

玻纖布的部分,除了上述房市暢旺帶動需求之外,電子電器則由PCB產業帶動。PCB產業受惠5G和NB需求回溫,根據Omdia的預測,受惠COVID-19帶動在家工作和上學需求,再加上宅經濟興起,2021年全球筆電出貨量有望年增4.7%至2.05億台。5G的部分則是在華為禁令後,台灣的載板廠轉向主要供應歐洲的基地台客戶,預期21H2將重新開始拉貨。5G基地台所需之載板尺寸較過往主要需求的CPU更大,層數也需有所增加,且5G基地台的需求量可望較4G增加2倍,因此在筆電銷量成長再加上5G基地台的拉貨動能之下,PCB產業可望持續成長,帶動玻纖布需求持續上升。供給部分則由於中國2019年開始對玻纖布實施產能調控,產量增速於2020年明顯下降,而今年初玻璃纖維協會發布的玻纖十四五規劃明確限制玻纖產能,產量同比增速不得超過GDP的三個百分點,因此預期供給將得到控制。在供給受控再加上需求上升的情況下,台玻玻纖部門有望貢獻營收121億元,年增超過25%。

預估2021年營收586.08億(YoY+39.85%);營業利益109.9億(YoY+333.68%);稅後淨利92.73億(YoY+295.47%);EPS 3.19元。

結論

台玻股本290.81億元,2020每股淨值15.06元,2021/5/6股價淨值比2.31倍,位於近五年新高。展望2021年台玻的獲利因素有:

(1)受惠現今處於超低利率環境,刺激首購族以及自助買房需求,且央行於4/27公布3月全體銀行購置住宅貸款以及建築貸款餘額統計,雙雙創歷史新高,再加上六都4月買賣移轉棟創下8年同期新高,顯示台灣房市需求仍持續暢旺。

(2) 2021/1-3中國房屋施工面積年增11.21%、也較2019年年增14.15%;中國2020年房地產開發投資額年增7%,且會陸續在2021年動工,而2021/1-2的房地產開發投資額也較2019年(2020基期太低因此不作比較)成長15.68%,顯示未來中國房屋竣工面積動能強勁,帶動玻璃需求持續成長。

(3) 價格的部分,需求方面由於兩岸房市暢旺,而中國峻工面積持續增加,且中國房屋施工面積和房地產開發投資額皆已超過疫情前水平,未來中國房屋竣工面積成長動能強勁,帶動平板玻璃需求增加。供給方面由於中國政策《水泥玻璃行業產能置換實施辦法》,產能置換比將不低於1.25:1,且中國為達碳中和政策,控制產能的力道將逐步增強,預期玻璃供給將受中國政府政策影響而受到控制。而玻璃主要的成本原油相關產品,原油由於新冠疫苗接種率逐漸提升,疫情逐漸趨緩導致各國經濟復甦展望樂觀,帶動玻璃報價上揚。在供需緊平衡再加上成本推升之下,預期2021年玻璃價格將成長約30-35%,帶動毛利率從17%上升至26%。平板玻璃部門有望貢獻2021年營收426.44億元,年增48.79%。

(4) 玻纖布的部分,PCB產業受惠5G和NB需求回溫,受惠COVID-19帶動遠距商機,再加上宅經濟興起,2021年全球筆電出貨量有望年增4.7%至2.05億台。5G的部分則是在華為禁令後,台灣的載板廠轉向主要供應歐洲的基地台客戶,預期21H2將重新開始拉貨。因此在筆電銷量成長再加上5G基地台的拉貨動能之下,玻纖布需求有望持續成長。供給部分則由於中國2019年開始對玻纖布實施產能調控,在供給受控再加上需求上升的情況下,台玻玻纖部門有望貢獻營收121億元,年增超過25%。

綜合上述,從技術籌碼面來看,台玻自4/1一路沿著短均向上攻高,然而5/4受到大盤大跌影響而跌停,但次日拉了一根下影線再度挑戰站回短均,顯示多方氣勢強勁。而大戶持股比例和4/26觸底反彈、投信也於近日大幅加碼,顯示籌碼面穩定。在多頭格局不變再加上基本面仍看好的情況下,逢低仍可偏多操作,但不建議過度追價。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。