發表

發表

我的網誌

我的網誌

公司簡介

華擎原為華碩(2357)子公司,係華碩為因應同業的價格戰所推出的中低階品牌(ASRock),於2007年華碩將代工業務分割之時改隸屬於和碩(4938),目前為和碩子公司。

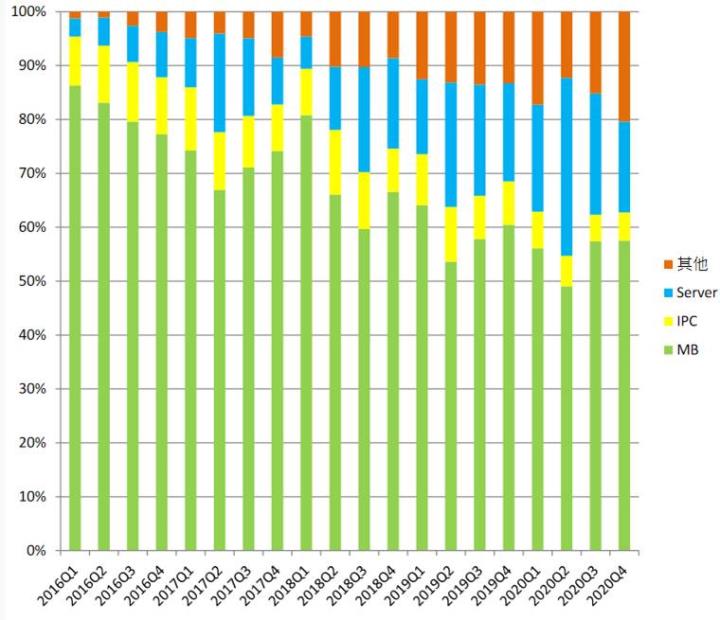

華擎主力產品為主機板(MB),為全球第四大主機板製造商,上游主力晶片供應商為AMD,其次為Intel,因此受惠於AMD近年CPU市佔率擴大帶動其MB營收成長。主要競爭者有華碩、技嘉(2376)、微星(2377),策略主打高性價比,除承襲於華碩以技術見長之外,又經常推出規格獨特的產品,因而能在相較競爭的MB市場中區隔出利基點。

由於MB產業目前已步入成熟期,華擎為提高成長動能,近年持續擴展伺服器(Server)、工業電腦(IPC)、顯示卡(VGA)等產品,其中Server最大客戶為Netflix,其餘以2、3線廠商(非Google、FB等一線大廠)為主,因此客戶較為多元分散,且隨著雲端資料中心的普及,進而帶動華擎伺服器逐年增長,為近年營收成長的主要動能。至於VGA的部分,受惠於與AMD緊密的合作關係,近年隨AMD的GPU銷售成長帶動華擎VGA營收占比逐年擴大。

2020年營收占比: MB 55%、Server 24%、IPC 5%、其他(顯示卡約佔1成)16%。以地區別區分: 美洲45%、亞洲27.8%、歐洲26.3%、其他0.9%。

華碩近年營收結構

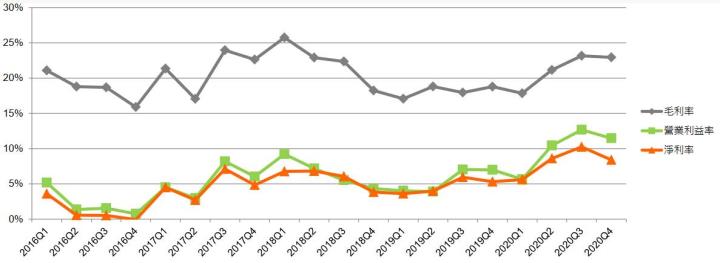

2017、2020年華擎毛利率因挖礦需求帶動板卡銷售而提升

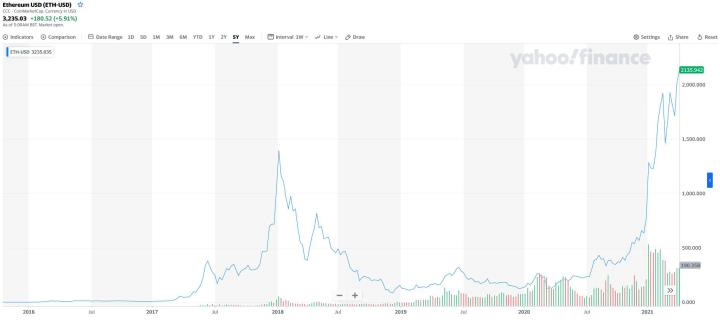

以太幣續創高,挖礦熱潮持續延燒

自2020年初比特幣大漲逾5倍,近日雖波動加大,但仍維持在50,000美元以上,且觀察以太幣5/4也攻上3,200美元以上,創歷史紀錄,顯示加密貨幣的投資熱潮仍持續延燒,其中以太幣主要仍使用VGA挖礦,因此高價的以太幣將會吸引挖礦人潮湧入。

隨著加密貨幣越來越受投資人所重視,海外金融機構紛紛申請成立比特幣相關ETF,市場預期今年相關ETF的成立將持續增加,預期將成為推升加密貨幣上漲的另一道助力。惟各國政府亦開始加大對加密貨幣的管制(如3,000美元以上的交易需身分審查),甚至規畫推出央行數位貨幣,以及美國聯準會(FED)21H2可能釋出提早升息的訊號,推測下半年將影響部份熱錢從加密貨幣流出,預期21H1加密貨幣價格維持高檔震盪,21H2則因美國央行政策的影響,導致比特幣、以太幣價格可能因此下跌,但市場預期在2018年的高點以上仍有支撐,整體而言挖礦仍有利可圖,因而能支撐VGA的需求。

以太幣近日攻上3,000美元大關

2020年宅經濟、挖礦需求刺激華擎板卡銷售加

2020年華擎受惠於宅經濟以及加密貨幣挖礦的需求,刺激華擎主機板營收年增近3成、顯示卡年增逾6成,加以疫情催化遠距辦公、雲端伺服器需求增加,進而帶動華擎Sever營收年增7成。

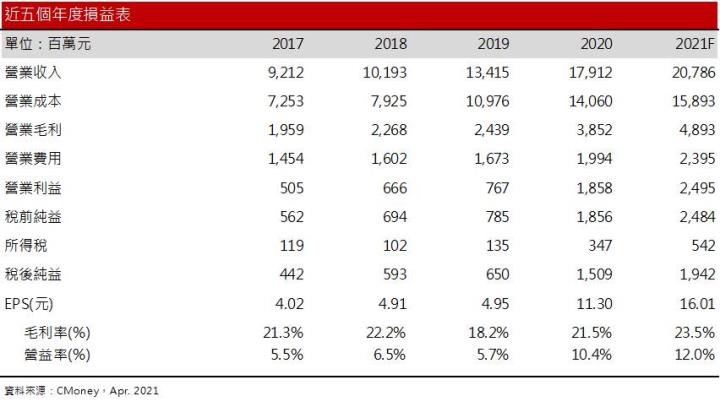

獲利的部分則因VGA的高毛利以及華擎持續加強控管營業費用,帶動華擎獲利跳升,2020年稅前純益18.6億元(YoY +136%),EPS 11.30元(YoY +128%),創近5年新高。

21H1宅經濟、挖礦需求延續,帶動華擎板卡需求

目前半導體產能雖仍有25~30%的供給缺口,但觀察華擎21Q1營收季增6.3%、年增30%,來到46.8億元,推測華擎背後有母集團的支援,有助於降低缺料的影響,且受惠於挖礦需求推升板卡報價,進而帶動華擎毛利率、營益率分別來到25.3%、13.8%,相較歷史處於高水準。

由於許多國家疫情仍無法獲得控制,依照目前疫苗的施打速度,預期最快21H2全球才能達成群體免疫,21H1遠距商機將延續,且根據Steam於4月份的調查,AMD的市占率已來到29.54%,顯示AMD持續蠶食Intel市佔率,預期將持續帶動華擎板卡的銷售成長,加以挖礦需求的延續,以及上游產能供不應求的影響,21Q2板卡再度漲價的機率偏高。在缺料問題逐步緩解、拉貨需求維持強勁下,預估華擎上半年MB營收可望維持15~20%的年增長,VGA維持25~30%的年增長。

至於Server的部分,需求自去年第四季已逐漸回溫,華擎2021年的新客戶於21Q1已小量出貨,預期在歐美疫情緩和下,需求將逐季回穩,預估21H1 Server營收維持高個位數年增長。至於IPC的部分,亦因歐美疫情趨緩帶動營運回穩,預估IPC營收維持低個位數成長。

整體而言,受惠於板卡的強勁需求以及Server需求回穩下,可望帶動華擎21H1營收來到99.87億元(YoY +20%),且受惠板卡漲價拉高毛利率,預估營業毛利上升至24.38億元(YoY +49%),營業利益13.02億元(YoY +87%),EPS 8.43元(YoY +96%)。

AMD CPU市佔率持續增加

21H2 華擎板卡銷售維持成長,Server、IPC需求回溫

21H2在疫苗施打率的提升下,歐美經濟將持續復甦,進而影響遠距商機的需求轉弱,預期華擎MB銷售成長將趨緩,但伴隨著AMD市占率持續擴大,預估21H2 華擎MB營收維持至少10%的年增長。VGA的部份,預期加密貨幣仍將維持歷史相對高檔,帶動挖礦需求延續至21Q4,在AMD、Nvidia既有產能有限下,預期供給緊俏將維持至21H2,支撐板卡報價維持高檔,預估下半年華擎VGA仍可維持15~20%的年增長,預期VGA的較高毛利可望支撐華擎毛利率維持在22%以上。

Server的部分,受惠於今年的新客戶訂單放量,以及舊客戶更新設備所帶動,加以近年5G布局持續發酵,可望帶動華擎Server下半年維持10~15%的年增長。至於IPC,由於疫情減緩帶動需求回溫,預估維持低個位數的年增長。

整體而言,由於挖礦需求支撐華擎板卡銷售維持成長,以及Server、IPC需求回溫,預估可望帶動華擎2021年營收成長至207.86億元(YoY +16%),且因板卡價量雙增,可望帶動毛利率上升至23.5 %,年增0.2個百分點,進而提高營益率來到12%,年增1.6個百分點,EPS 16.01元 (YoY+41.6%)。

結論

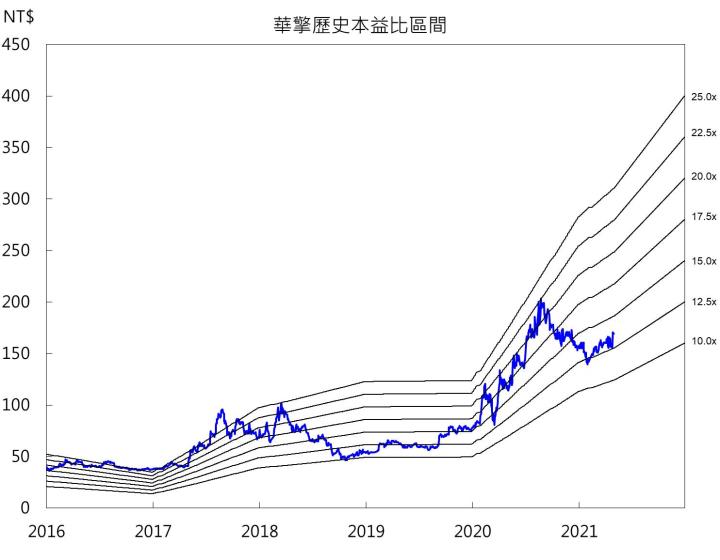

華擎目前本益比10.56倍,位於歷史區間中下緣,2021年在板卡需求的增加下,將帶動獲利維持成長,進而推動股價逐步往本益比12倍靠攏。

華擎股價自去年歷經約半年的盤整,於4/28公布21Q1獲利率優於市場預期後,激勵股價4/29跳空漲停,惟近日股價表現受大盤獲利了結賣壓所壓抑,但觀察外資、投信近日買盤意願增加,在2021年獲利維持成長下,預期股價於月線仍有支撐。考量近日大盤賣壓持續出籠,市場恐慌情緒攀升,不建議積極追價,可於股價逢月線有撐時再逢低布局,投資評等為逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。