我的網誌

我的網誌

【研究報告】中鋼(2002)受惠中國減產政策,營收有望成長四成! 產品報價持續調漲,毛利率大增13個百分點!

中鋼簡介

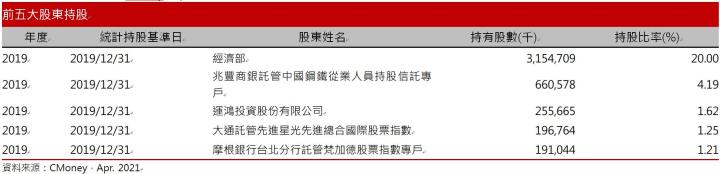

中鋼成立於1971年,為台灣最大且唯一具有高爐煉鋼廠和軋鋼一貫作業廠之鋼鐵大廠,且為十大建設之一,為了防止過度依賴外國鋼品,再加上為了解決鋼品精度不足而成立,因此主要股東為經濟部(20%)。由於鋼鐵產業有高資本、高能源、高技術密集等特性,因此行業進入門檻高,中鋼初期有政府扶植,因此有先行者優勢。由於中鋼具有官股性質,因此在盤價的調整上會考慮下游廠商的利潤空間,漲幅通常小於國際行情。

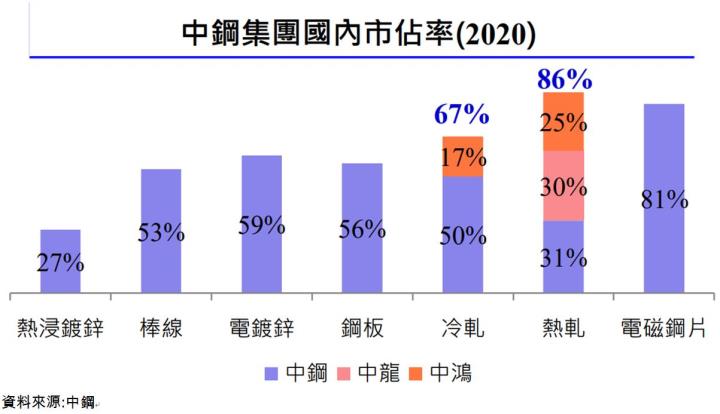

中鋼粗鋼年產能約1000萬噸,加上旗下子公司中龍年產能約600萬噸,合計1600萬噸。主要產品有冷熱軋鋼品、塗鍍鋼品、鋼板、棒線等,產品內銷66%、外銷34%,國內市占率超過50%;外銷對象主要為中國(26.2%)、日本(14.8%)、東南亞(33.6%)。主要原料為煤炭、鐵礦砂和石料,煤碳和鐵礦砂均向外國購買,且幾乎皆與礦商簽訂長期合約,也透過轉投資確保料源無虞,包括陸續取得澳洲Sonoma coal project煤礦5%的權益、澳洲Roy Hill iron ore project 2.5%權益、欣欣水泥40.8股權確保石灰石來源等。每年度採購煤礦約1090萬噸、鐵礦2250萬噸及石灰石340萬噸。

依產品別來看,中鋼+中龍高爐2020年營收比重:熱軋43.2%、冷軋11.5%、棒線13%、鋼板6.7%、半成品15.4%、塗鍍10.2%。依部門別來看,2020年營收比重:鋼鐵部門79.01%、營建工程部門3.66%、海運部門1%、其他16.33%。重要子公司包括中鴻(2014,持股41%)、中鋼構(2013,持股33%) 、中龍鋼鐵(持股100%)等。

中鋼2020年受疫情影響毛利率跌至不到5%

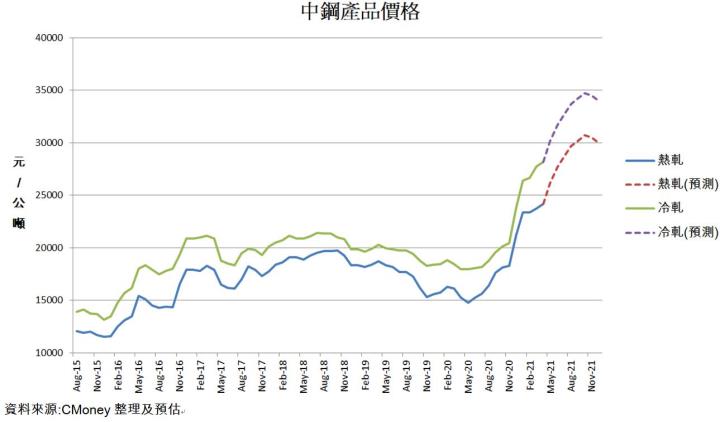

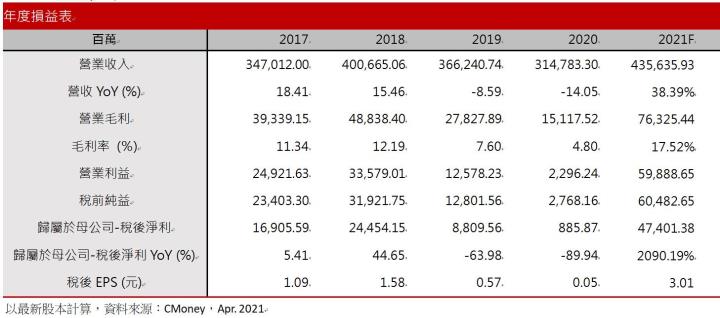

中鋼2020年營收3147.83億元(YoY-14.05%)、稅後淨利22.58億元(YoY-78.14%)、EPS 0.05元。由於20H1爆發新冠疫情,各國採取鎖國封城的政策來抑制疫情的蔓延,導致全球鋼品需求下降,中鋼20H1銷貨量505.09萬噸,較2019年的513.08萬噸下降7.99萬噸。且產品報價持續下滑,冷軋鋼捲自2020/2的18850元/公噸下跌至2020/5的17950元/公噸;熱軋鋼捲自2020/2的16300/公噸下跌至2020/5的14750元/公噸,量價齊跌的情況下導致20H1營收僅1505.28億,YoY-21.23%。而雖然鐵礦砂也因受到新冠疫情影響而下跌,但各國政府積極推動基礎建設計畫來刺激經濟,導致鐵礦砂價格V型反轉,成本上升再加上產品報價下跌,導致毛利率從2019年的7.6%下降至2020年的4.8%。而隨著產品報價自20Q4大幅反彈,毛利率也從20Q3的3.95%上升至20Q4的10.57%,營收也從20Q3年減15.49%上升至20Q4上升至20Q4的年增3.76%。

2021中鋼內外銷皆美,下游需求暢旺帶動鋼價成長30%

中鋼21Q1營收978.22億元,YoY+25.54%,自結合併稅前淨利130.99億元,較20Q1的-25.66億元轉虧為盈,銷貨量249萬噸,較2020年的273萬噸下降24萬噸,然而營收卻是逆勢成長,主要原因是由於全球疫苗逐漸施打,主要經濟體疫情趨緩需求復甦,導致產品報價大幅上漲。熱軋鋼捲自20Q1的平均16067元/公噸上升至21Q1的平均23617元/公噸,YoY+46.99%,營收因此逆勢上升、稅前淨利也轉虧為盈。

展望2021年,台灣地區由於近期政府連續推出三項打房政策,包括2020/12的信用管制措施、調整房屋稅免稅規範,再加上房地合一稅2.0,然而此三項政策皆主要針對短期投資客和預售屋,皆不影響現階段以低總價、小坪數的剛性需求為主,也不影響商辦和廠辦的需求。2020年核發建造執照總樓地板面積年增12.44%,2020年核發的建照會陸續在今年開始動工。央行於4/27公布3月全體銀行購置住宅貸款以及建築貸款餘額統計,房貸達8.19兆元,土建融為2.54兆元,雙雙創歷史新高,顯示政府打房並不影響住房和廠辦的剛性需求。預期在台商回流、房市正向發展再加上政府基礎建設持續進行之下,銷售量有望恢復2019年榮景,預估2021年銷售量有望成長3-4%至690萬公噸。

外銷部分,世界鋼鐵協會於四月發表了最新預測,上調了2021年全球鋼鐵需求預測至18.74億噸,從成長4.1%上調至成長5.8%。上調主因是調漲亞洲的鋼鐵需求量,從增加0.32億噸上調至增加0.61億噸,調漲幅度將近1倍。而全球鋼鐵量第一的中國為了達到碳中和,工信部曾多次表態,鋼鐵減產是中國完成碳達峰、碳中和目標任務的重要舉措,工信部將從嚴禁新增鋼鐵產能、完善相關的政策措施、推進鋼鐵行業兼併重組、堅決壓縮鋼鐵產量等四方面促進鋼鐵產量壓減,確保今年全面實現鋼鐵產量較去年下降。減產第一步便是限制唐山鋼鐵產量。全中國14%鋼產量的唐山市於3/2發布「3月份大氣汙染綜合治理攻堅方案」,目標減少40%的汙染物排放量,而3/19更宣布限產擴展至今年年底,實施限產30%-50%,預估將影響全中國5%鋼產量。在中國堅決壓縮鋼產量再加上亞洲區鋼材需求上升之下,有利中鋼的出口。

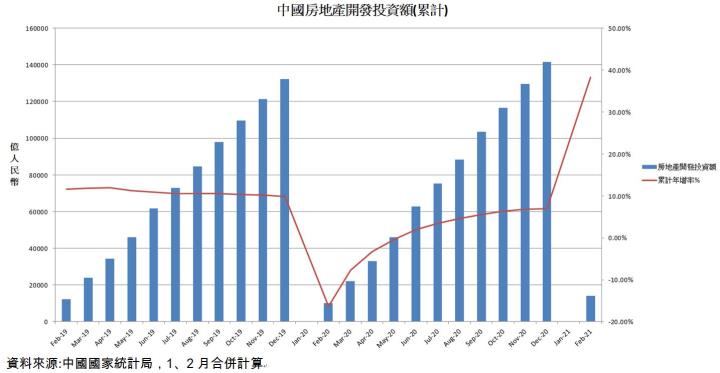

雖然3月上旬召開的兩會重申房住不炒的論調,但由於全球疫情尚未完全消退,因此預期整體貨幣政策仍將傾向寬鬆,且宣布專項債發行限額為3.65兆人民幣,較去年僅下降1000億人民幣,再加上定調2021年GDP目標為增長6%,而外國各大預測機構如IMF或摩根大通等,平均預期中國GDP成長率將超過8%,因此預期中國基礎建設和房市仍能維持正向發展。中國2020年房地產開發投資額年增7%,且會陸續在2021年動工,而2021/1-2的房地產開發投資額也較2019年(2020基期太低因此不作比較)成長15.68%,顯示中國房地產正向發展,帶動鋼鐵需求持續上升。而東南亞的部分以越南占比最高,越南政府為了刺激經濟推出5年300億美元的基礎建設計畫,將有助中鋼外銷成長動能。預期中鋼外銷量可望成長5%至360萬噸。

價格的部分,2015-2016年中國出口鋼材每月800-1000萬噸,由於供給測改革中國出口鋼材一路下滑,鋼價也一路上升,顯示亞洲鋼材價格易受到中國出口影響。雖然中國2021/3出口暴增至754萬噸,但主要原因是由於中國於5月起正式取消部分鋼材出口退稅,其中以熱軋為主,以加大力度達成碳減排目標,因此出口商集中提前出口鋼材。預期在出口退稅政策宣布加上全年鋼鐵產量下降落實之後,出口量會逐漸下降,鋼價有望續揚。而全球三大採礦公司必何必拓(BHP)、力拓(Rio)、淡水河谷(Vale)合計2021年將增加0.3億噸的鐵礦砂產量,根據世界鋼鐵協會預測,2021年全球鋼鐵需求可望成長1.03億噸,需求成長遠大於供給成長。在中國堅決壓縮鋼鐵產量再加上全球鋼鐵需求成長將大於鐵礦砂供給,其中又以亞洲成長最多。中鋼目前外銷的熱軋報價為880-900美元/噸,相較越南河靜的910-920美元/噸、日韓鋼廠的1000美元/噸、歐洲鋼廠的1070美元/噸、美國鋼廠的1500美元/噸都要低,中鋼盤價較國際行情還低,仍具充足的上漲空間和動能,因此預期中鋼產品報價可望較去年成長30%。

權益法投資中鴻和中鋼構

中鋼持股41%的中鴻主要以產銷冷/熱軋鋼捲、鍍鋅鋼捲和碳鋼鋼捲為主,營收比重以熱軋鋼捲為主,占81.8%。中鴻同樣受惠台灣和中國的房市熱絡,熱軋鋼捲需求持續暢旺,在全球市場需求持續上升的情況下,再加上中國宣布取消部分鋼鐵出口退稅,其中又以熱軋為主,因此產品需求有望持續上升,帶動2021年熱軋鋼捲報價有望成長30%,預估中鴻2021年稅後淨利可達45.61億元(YoY+763.83%),貢獻中鋼獲利18.7億元、EPS 0.12元。中鋼構主要業務分為鋼結構業和營造業,鋼結構業為鋼結構之製造安裝及鋼品之銷售,包括廠房、高樓和橋樑鋼架;營造業為承接國內建設公司之營建和建設工程。中鋼持股33%的中鋼構受惠台商回流帶動科技廠辦建案增加,2020年核發建造執照總樓地板面積年增12.44%,2020年核發的建照會陸續在今年開始動工。且政府公共工程持續釋出,中鋼構擁有101大樓、台中火車站等工程實績,預期優良的工程品質對於承接政府工程將更有優勢。預估中鋼構2021年稅後淨利可達4.69億元,貢獻中鋼獲利1.55億元、EPS 0.01元。

預估中鋼2021年營收4356.36億(YoY+38.39%);營業利益598.89億(YoY+2508.12%);稅後淨利474.01億(YoY+2090.19%);EPS 3.01元。

結論

中鋼股本1573.49億元,2020每股淨值18.98元,2021/4/27股價淨值比2.11倍,位於近五年新高。展望2021年中鋼的獲利因素有:

(1)台灣 2020年核發建造執照總樓地板面積年增12.44%,2020年核發的建照會陸續在今年開始動工。央行於4/27公布3月全體銀行購置住宅貸款以及建築貸款餘額統計,房貸達8.19兆元,土建融為2.54兆元,雙雙創歷史新高,顯示台灣房市的剛性需求仍強勁。預期在台商回流、房市正向發展再加上政府基礎建設持續進行之下,銷售量有望恢復2019年榮景,預估2021年銷售量有望成長3-4%至690萬公噸。

(2) 世界鋼鐵協會發表最新預測,上調了2021年全球鋼鐵需求,從成長4.1%上調至成長5.8%,上調主因是調漲亞洲的鋼鐵需求量。而全球鋼鐵量第一的中國為了達到碳中和,宣布全中國14%鋼產量的唐山市將限產30%-50%,預估將影響全中國5%鋼產量。且由於全球疫情尚未完全消退,因此預期整體貨幣政策仍將傾向寬鬆。中國2020年房地產開發投資額年增7%,且會陸續在2021年動工,而2021/1-2的房地產開發投資額也較2019年成長15.68%,顯示中國房地產正向發展,帶動鋼鐵需求持續上升。在中國鋼鐵供給下降加上需求上升的情況下,預期中鋼外銷量可望成長3-4%至360萬噸。

(3) 價格的部分,過往鋼價受到中國鋼材出口影響甚深,預期在出口退稅政策宣布加上全年鋼鐵產量下降落實之後,出口量會逐漸下降。而全球三大採礦公司必何必拓(BHP)、力拓(Rio)、淡水河谷(Vale)合計2021年僅增加0.3億噸的鐵礦砂產量,遠不及2021年全球鋼鐵需求成長的1.03億噸。且中鋼的盤價較國際行情還低,因此仍具充足的上漲空間和動能。

(4)權益法投資中鴻受惠台灣和中國的房市熱絡,熱軋鋼捲需求持續暢旺,在全球市場需求持續上升的情況下,再加上中國宣布取消部分鋼鐵出口退稅,其中又以熱軋為主,因此產品需求和報價有望持續上升,預估中鴻2021年貢獻中鋼獲利18.7億元、EPS 0.12元。權益法投資中鋼構除了受惠台商回流帶動科技廠辦建案增加之外,政府公共工程持續釋出,中鋼構擁有101大樓、台中火車站等工程實績,預期優良的工程品質對於承接政府工程將更有優勢。預估中鋼構2021年貢獻中鋼獲利1.55億元、EPS 0.01元。

綜合上述,中鋼的股利政策為現金股利佔股利總額75%以上,然而由於去年EPS僅0.05元,因此配發0.3元現金股利,以2021/4/29收盤價來看,殖利率僅0.76%。然而預估中鋼今年EPS有望超過3元,明年配息有望大幅反彈。從技術籌碼面來看,中鋼自4/7以來沿著短均連續多個跳空強勢上漲,近期受到獲利了結賣壓再加上類股輪動而漲勢有所趨緩,然而4/23收了一根下影線站回短均,顯示底下支撐強勁。籌碼面的部分,投信自4/7以來連續大買、外資也是偏多看待,且大戶持股比例也是不斷上升,顯示籌碼尚未鬆動的跡象。在多頭格局不變再加上基本面仍看好的情況下,逢低仍可偏多操作,但不建議過度追價。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。