我的網誌

我的網誌

陽明 (2609) 2021年歐美經濟復甦,支撐獲利成長動能不減

公司簡介

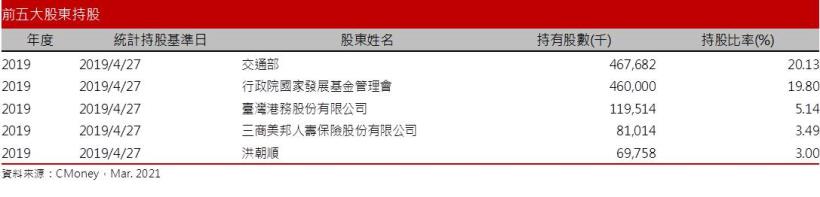

陽明為貨櫃航運業,前身為輪船招商局,於1996年民營化,然目前股權結構仍近4成是官方持有,目前隸屬於全球三大海運聯盟之一的THE Alliance。根據Alphaliner 2021/3的數據,陽明總運能625,527 TEU(20呎標準貨櫃, Twenty-foot Equivalent Unit),有88艘船,其中自有船45艘、租船43艘,為全球第9大航運商,待交新船訂單有13艘,待交船總運力約128,538 TEU。針對國際海事組織(IMO)限硫令,陽明主要使用低硫油因應(用油佔比73%),約30艘船裝設脫硫塔。

20Q3累計營收占比: 貨櫃航運94.46%、物流3.64%、散裝航運1.58%、碼頭0.22%,以貨櫃海運的業務為主,其中美西線佔比27%、美東線12%、歐洲線38%、亞洲線23%。

財務體質有望改善

自2009年金融海嘯後,因船隻運力供過於求,運價持續走低,陽明獲利也逐年縮減,加上陽明於2008年曾高價簽訂20年的租船合約,新船逐漸交付後,資本支出及折舊費用增加,負債比也因舉債而上升。2020年初因新冠疫情,營運跌入谷底,然而20Q2隨著運輸需求突增,海運供不應求,導致運價連袂上漲,陽明20Q3 EPS 1.05元,已轉虧為盈,然20Q3負債比仍高達89.7%,其流動比及速動比相較前幾年仍屬差,然而觀察20Q3利息保障倍數為4.98倍,為近5年的新高,顯示償債能力逐漸改善,此外20H2因海運景氣持續轉強,陽明營收隨之大增,20Q4營收466億元(QoQ +20%、YoY +30%),加上陽明官股比重高,政府支持可降低破產風險,在2021年因經濟復甦支撐運輸需求持續轉強下,陽明有望擺脫連年虧損。

2020年為營運谷底

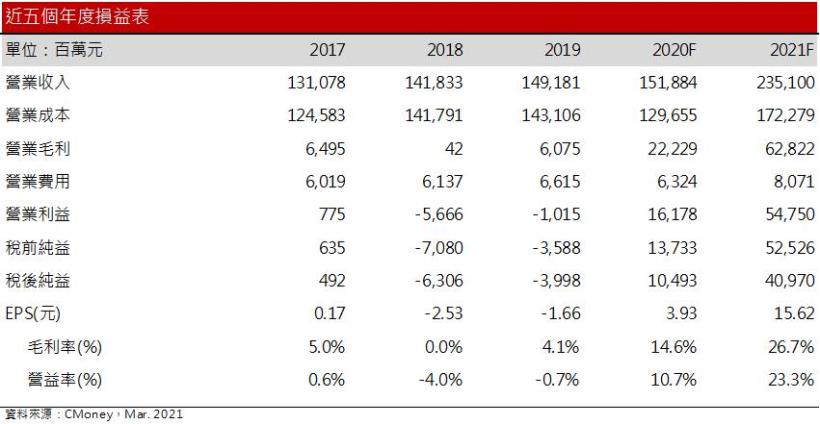

2020年底因歐美疫情再次爆發,缺人缺櫃問題導致塞港,然而消費及防疫需求支撐,北美、歐洲線運價維持高檔,陽明因主要經營北美與歐洲航線而大幅受惠,2020/11、12月公告自結稅後純益各別為27億元、50億元,兩個月的獲利已大幅優於前三季的總獲利。2020年營收1518億元(YoY +1.8%),預估稅前純益可望達到137.3億元,預估EPS 3.93元,賺贏2019年的-1.66元。

21Q1將淡季不淡

近期上海出口集裝箱價指數(SCFI)持續走弱,自2021年初約下跌7.1%,但拆分各航線的走勢,主要為南美、波斯灣、澳新航線因淡季因素影響運輸需求明顯轉弱,運價因此持續下滑,歐美的部分則因疫情減緩、經濟復甦,補貨需求持續支撐,其中歐洲線艙位利用率至今仍維持90~95%,北美線則持續穩定維持滿載,亞洲至美東的運價維持在約5,300 USD/FEU、亞洲至美西運價則維持在約4,200 USD/FEU,顯示北美的需求顯著優於其他地區,目前隨著歐美拉貨動能不減,陽明的營收逐月增長,2021/1、2月營收各別為204億元(MoM +21%)、208億元(MoM +1.87%)續寫新高,考量目前北美線運價持穩,預期陽明三月營收維持約200億元的水準,21Q1可望淡季不淡。

預估21Q1營收610.6億元(QoQ +30.9%, YoY +76.3%%);毛利率27.4%,季減0.1個百分點,年增22.7個百分點;營益率23.9%,季減0.1個百分點,年增23.3個百分點;EPS 4.19元。

2021產業供需轉好,獲利成長動能不減

近年貨櫃航運業有集中化趨勢,航運商多透過結成聯盟,或與同業合作經營航線,藉此提高規模經濟、降低成本,因此大船效益逐年遞減,個別航運商對於大船需求降溫,而IMO日趨嚴謹的環保法規也將加速淘汰舊船,2021年新船供給量因此相較有限。至於需求面,觀察2021/1美國企業零售存貨銷售比最新數據持續創低(1.19),為近25年的新低點,顯示美國庫存持續去化,需求維持強勁,而目前全球準班率仍僅20%,顯示目前海運塞港問題仍未解決,預期21H1海運業將持續供不應求,加以20H1的低基期,預期陽明營收21H1將維持明顯的成長。

至於下半年,由於北美線將於5/1換約,依照目前的運價水平,預期合約價將大幅優於2020年所簽訂(2020年美西線1300 USD/FEU、美東線2300 USD/FEU)。在美國疫苗施打率持續提升下,預期21H2美國因疫情趨緩,經濟可望強勢復甦,預期21H2海運運輸需求可望持穩21H1,加以陽明2021年將投入6艘新船至遠洋航線,在運價及運量維持下,預期陽明將因新船的加入而大幅受惠。

預估2021年營收2,351億元 (YoY +54.8%),毛利率26.7%,年增12.1個百分點;營益率23.3%,年增12.6個百分點,EPS 15.62元 (YoY+297%)。每股淨值25.65元。

結論

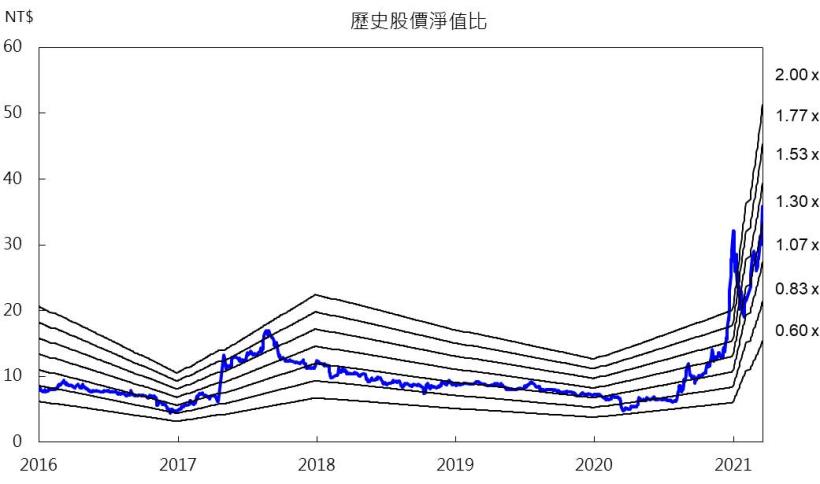

自2008年後,貨櫃產業海運供過於求,因此產業的獲利長年不佳,近年因環保法令導限縮新船供給,加上2021年迎來疫後經濟強勢復甦的情況下,目前產業的前景已大幅改變,貨櫃航商的議價能力大幅優於過往。陽明負債比約90%,但因產業前景轉好,後續將有望持續改善財務體質,且背後有國家支持,破產機率較低。評價方面,陽明目前股價淨值比約1.4倍,位於PBR歷史區間0.6-2.5倍的中上緣,在產業巨大變革的推動下,預期股價淨值比將持續向2倍靠攏,而近期陽明公佈自結獲利持續創高,吸引資金持續進駐,帶動股價連日強勢上漲,因此仍需留意追高的風險,但考量21H2美國經濟復甦所帶動的龐大運輸需求,航運商獲利可望動能不減,多頭架構仍可維持偏多操作,投資評等為買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。